Chemieindustrie 2035 – steht die globale Wettbewerbsfähigkeit der europäischen Chemie auf dem Spiel?

27.01.2015 -

-

Keller_Alexander_RolandBerger_CM0115.jpg

Keller_Alexander_RolandBerger_CM0115.jpg -

Kuehner_Sebastian_RolandBerger_CM0115.jpg

Kuehner_Sebastian_RolandBerger_CM0115.jpg -

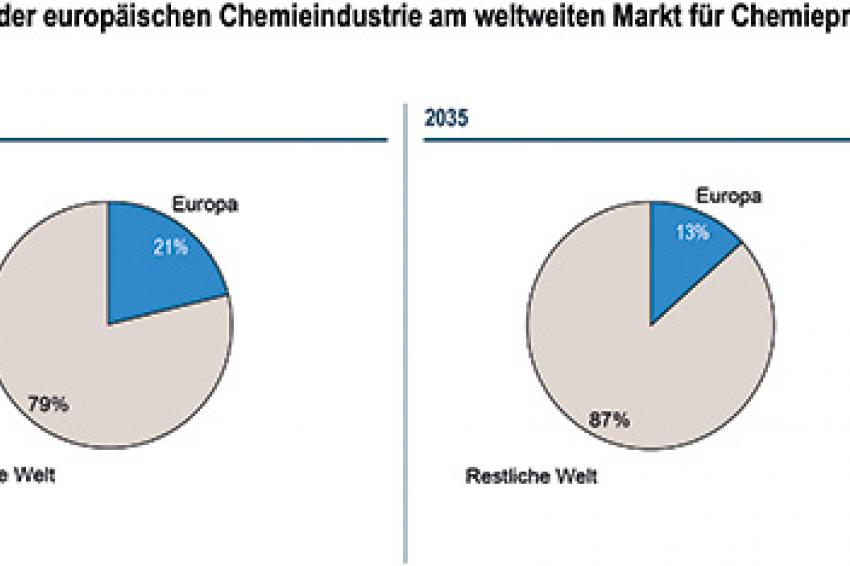

RolandBerger_Grafik1_CM0115.jpg

RolandBerger_Grafik1_CM0115.jpg -

Grafik 2

Grafik 2

Der Weltmarktanteil der europäischen Chemieindustrie ist rückläufig. Dieser Trend setzt sich seit Jahren fort. Das bestätigt auch die aktuelle Studie „Chemie 2035" von Roland Berger Strategy Consultants, die in Kürze erscheinen wird. CHEManager befragte dazu Dr. Alexander Keller, Partner, und Dr. Sebastian Kühner, Senior Consultant bei Roland Berger. Die Fragen stellte Dr. Andrea Gruß.

CHEManager: Bereits 2011 veröffentlichte Roland Berger die Studie „Chemie 2030", in der langfristige Trends am weltweiten Markt für Chemie untersucht und Prognosen für die kommenden 20 Jahre veröffentlicht wurden. Es folgten Spezialausgaben für die Regionen China und die USA. Warum nun eine erneute Studie?

Dr. AS. Keller: Aufgrund signifikanter Änderungen im Markt und Wettbewerb und des Interesses der Branche entschlossen wir uns zu einer Neuauflage der globalen Chemiestudie. Sie beinhaltet eine aktualisierte quantitative und qualitative Analyse der Entwicklung der weltweiten chemischen Industrie in verschiedenen Regionen und Sektoren bis ins Jahr 2035 und wird ergänzt durch zahlreiche Fallstudien. Die Motivation bleibt dabei unverändert zur vorangegangenen Studie: Unser Ziel war es, die dynamischen Chemiemärkte detailliert zu untersuchen und dieser mit langen Planungszyklen vertrauten Industrie Einblicke, Entwicklungsszenarien und Handlungsempfehlungen zu geben. Darüber hinaus haben wir auf Basis von Diskussionen mit Kunden, Geschäftspartnern und weiteren Beteiligten die Studie „Chemie 2035" diesmal um ein zentrales Thema erweitert: Die zukünftige Rolle und Wettbewerbsfähigkeit der europäischen Chemieindustrie.

Zu welchem Ergebnis kommen Sie in Ihrer aktuellen Studie?

Dr. S. Kühner: Der Weltchemieumsatz wird sich innerhalb der kommenden 20 Jahre nahezu verdoppeln. Dabei ergeben sich mit Blick auf acht repräsentative Sektoren der chemischen Industrie - Petrochemie, anorganische Produkte, Standard- und technische Kunststoffe, Düngemittel, Agrochemikalien, Farben und Lacke sowie Duft- und Geschmackstoffe - durchaus Unterschiede in der Wachstumsdynamik. So zeigen beispielsweise Agrochemikalien und technische Kunststoffe im langfristigen Trend die höchsten Wachstumsraten, wohingegen Düngemittel die geringsten Zuwächse verzeichnen.

Wie verhält sich das Wachstum in den einzelnen Regionen?

Dr. AS. Keller: Regional zeigen sich erwartungsgemäß Unterschiede im Wachstum, sowohl bei der historischen als auch der prognostizierten Entwicklung. Wachstumsimpulse kommen insbesondere aus China, aber auch aus den asiatischen Schwellenländern und dem Mittleren Osten. Andere Regionen, wie Nordamerika und Europa, weisen dagegen vergleichsweise geringe Wachstumsraten auf.

Demnach sinkt der Umsatzanteil der chemischen Industrie Europas am weltweiten Markt für Chemieprodukte?

Dr. S. Kühner: Ja, der europäische Markt für chemische Erzeugnisse wird in den nächsten Jahren im weltweiten Vergleich am schwächsten wachsen. Zwar konnte die chemische Industrie die starken Rückgänge der Krisenjahre 2008 und 2009 aufholen, jedoch stagniert seither das Wachstum eher.

Worauf führen Sie diese Stagnation zurück?

Dr. AS. Keller: Diese schwache Entwicklung basiert auf einer Vielzahl von Gründen, unter anderem der schwachen Binnennachfrage in Europa, zunehmender Wettbewerbsintensität durch asiatische aber auch US-amerikanische Konkurrenten und vergleichsweise schlechteren Rahmenbedingungen durch hohe Energie- und Rohstoffkosten. Daraus ergibt sich ein rückläufiger Anteil der europäischen chemischen Industrie am Weltmarkt. Lag der Anteil im Jahr 2000 noch bei ca. 35%, so sank er seither kontinuierlich auf ca. 21% im Jahr 2012. Die Studie prognostiziert einen weiteren Rückgang auf 13% im Jahr 2035.

In der Konsequenz bedeutet das, dass große europäische Volkswirtschaften, insbesondere Deutschland, relativ betrachtet weniger Chemieprodukte exportieren werden.

Zu einem vergleichbaren Ergebnis kommt auch eine vom Verband der chemischen Industrie und Oxford Economics vorgestellten Studie zur Wettbewerbsfähigkeit des Chemiestandorts Deutschland.

Dr. AS. Keller: Ja, laut der VCI-Studie ergibt sich dieser Verlust an Konkurrenzfähigkeit an den internationalen Märkten vor allem aus enormen Unterschieden bei Energie- und Rohstoffpreisen. Diese haben einen negativen Einfluss auf einen großen Bereich der Wertschöpfungskette, von der Petrochemie bis hin zu nachgelagerten Prozessen wie Polymerchemie oder Farben und Lacke. Aber auch Faktoren wie die relative Stärke des Euro und rückläufige Ausgaben für Forschung und Entwicklung haben negative Auswirkungen auf die Konkurrenzfähigkeit der europäischen Chemieindustrie. Durch die Schaffung von geeigneten Rahmenbedingungen besteht jedoch noch die Möglichkeit, diesen Trend aufzuhalten.

Welche Entwicklungen bedrohen Europas Chemie?

Dr. S. Kühner: Europas Chemieindustrie muss sich mit einer Reihe von strategischen Bedrohungen auseinandersetzen. So droht unter anderem aus dem Mittleren Osten ein stärkerer Wettbewerb durch die dortige Vorwärtsintegration entlang der Wertschöpfungskette, um die vorhandenen fossilen Ressourcen volkswirtschaftlich noch effizienter zu nutzen. Ein zweiter Faktor ist der Schiefergasboom in den USA, der die europäische Wettbewerbsposition durch signifikant niedrigere Rohstoff- und Energiepreise schwächt. In China wird parallel die chemische Industrie ausgebaut, um die starke heimische Nachfrage nach chemischen Erzeugnissen mit lokalen Anlagen auch von lokalen Herstellern zu decken. Parallel dazu führen verschärfte Umweltstandards und Auflagen innerhalb Europas, wie zum Beispiel REACh, zu einer zunehmenden Belastung der produzierenden Betriebe. Als weiterer Punkt kommt hinzu, dass die lokale Nachfrage der europäischen verarbeitenden Industrie aktuell in einer Schwächephase ist, insbesondere auch durch den Strukturwandel von produzierender Industrie hin zu Dienstleistungen.

Welche Entwicklung erwarten sie für die nächsten 20 Jahre?

Dr. AS. Keller: Die europäische - insbesondere die deutsche Chemieindustrie - hat es über mehrere Jahrzehnte geschaft, durch überlegenes Know-how und starke Ausrichtung auf Qualität und Innovation eine führende globale Rolle zu behaupten. Allerdings gerät die europäische Chemie immer mehr unter Druck, und dieser Druck wird sich voraussichtlich noch verschärfen. Dem lässt sich nur begegnen, indem sich die Industrie insgesamt noch besser aufstellt, um ihre Wettbewerbesfähigkeit zu erhalten.

Wie kann das gelingen?

Dr. S. Kühner: Es gibt keine allumfassende Handlungsempfehlung dafür, um dauerhaft am globalen Markt bestehen zu können. Dazu sind die Unternehmen zu verschieden und die Rahmenbedingungen zu komplex. Jedoch können viele, individuelle Einzelmaßnahmen zu einer nachhaltigen Steigerung der Wettbewerbsfähigkeit beitragen. Beispiele hierfür wären die weitere Steigerung der Produktionseffizienz, eine langfristige Kooperation auf dem Gebiet der Rohstoffsicherung und -beschaffung und kontinuierliche Entwicklungsarbeit, um mit innovativen Produkten und Prozessen aktiv Antworten auf die großen Herausforderungen der Zukunft zu geben.