Deutscher Chemiehandel positiv gestimmt

Jahr 2016 erfolgreich abgeschlossen – relativ konstantes Jahr 2017 erwartet

-

(c) Faraways/Shutterstock

(c) Faraways/Shutterstock -

Vorstand des VCH (v. l.): Jens Raehse, VCH; Thorsten Harke, Harke Group; Volker Seebeck, Helm; Robert Späth, CSC Jäklechemie; Uwe Klass, CG Chemikalien; Ralph Alberti, VCH; Frank Edler, Overlack; Peter Steinbach, VCH; Christian Westphal, Ter Group (es fehlt Michael Thürmer, Brenntag)

Vorstand des VCH (v. l.): Jens Raehse, VCH; Thorsten Harke, Harke Group; Volker Seebeck, Helm; Robert Späth, CSC Jäklechemie; Uwe Klass, CG Chemikalien; Ralph Alberti, VCH; Frank Edler, Overlack; Peter Steinbach, VCH; Christian Westphal, Ter Group (es fehlt Michael Thürmer, Brenntag) -

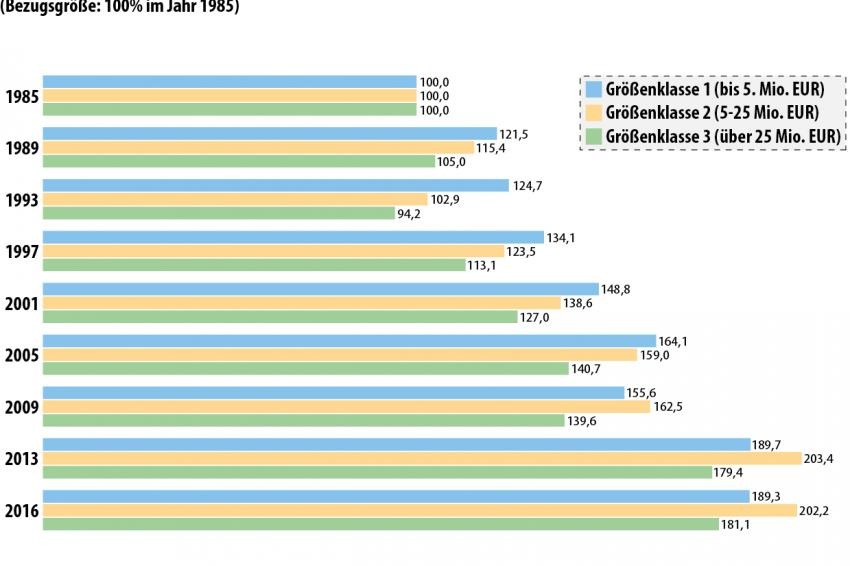

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

Grafik 3

Grafik 3

Der deutsche Chemikalien Groß- und Außenhandel befindet sich seit dem 2. Halbjahr 2015 in einer Phase nicht weiter steigender Umsatz- und Absatzmengen. Der Verband Chemiehandel (VCH) hat einige Zahlen aufbereitet und berichtet, dass sich weder der lagerhaltende Platzhandel noch der Spezialitätenhandel im Jahr 2016 einheitlich entwickelt haben, aber auch nicht einzelne Regionen. Dr. Birgit Megges sprach mit dem Verbandsvorstand über den Verlauf des letzten Jahres. Zu Wort kamen Uwe Klass (VCH-Präsident), Robert Späth (stv. Präsident und Schatzmeister), Thorsten Harke (stv. Präsident und Vorsitzender FA Außenhandel), Frank Edler (Vors. FA Binnenhandel), Jens Raehse (Sprecher der FA Chemiehandel und Recycling), Peter Steinbach (geschäftsführendes Vorstandmitglied), Ralph Alberti (VCH-Geschäftsführer) und Volker Seebeck (Vorstandsmitglied).

Dem lagerhaltenden Platzhandel gelang es 2016 zwar, seinen Mengenabsatz mit 6,35 Mio. t (+ 1,1%) gut zu behaupten, doch musste er gleichzeitig in einem intensiven Wettbewerbsumfeld Umsatzverluste von 2,4% hinnehmen. Dem Außen- und Spezialitätenhandel gelang es, den in 2015 erlittenen Umsatzverlust von fast 6% zumindest zum Teil auszugleichen (+ 1,7%) und seinen Mengenabsatz zu stabilisieren (s. Grafiken im Kasten „Deutscher Chemiehandel 2016 in Zahlen“).

„Der Chemiehandel hat sich im letzten Jahr nicht schlecht geschlagen. Wir hatten Verluste hinzunehmen, die aber zum Glück nur im Umsatz und nicht in der Menge zu suchen sind“, begann Uwe Klass. „Das große Fragenzeichen, das uns bis heute beschäftigt hat und uns mit Sicherheit in Zukunft weiter beschäftigen wird, ist die geopolitische Situation.“

Unterschiedliche regionale Entwicklung

Bei einer regionalen Betrachtung der Absatz- und Umsatzentwicklung zeigt sich eine verhaltene Entwicklung in Deutschland und Mittel- und Osteuropa. Thorsten Harke differenzierte: „In Mittel- und Osteuropa beobachten wir eine unterschiedliche Entwicklung in den einzelnen Ländern. In Polen ist der Preisdruck sehr hoch. Ungarn geht es wirtschaftlich nicht gut und man muss kämpfen, um die Erträge zu halten. Die Entwicklung in Rumänien kann man als verhalten positiv beschreiben. Die Türkei wiederum ist ein Sorgenkind. Es war schon 2016 schwierig, aber nach den jüngsten Entwicklungen ist es noch schwieriger geworden. Hier muss man Rückschläge in Kauf nehmen, die oft auch mit Zahlungsschwierigkeiten der Unternehmen zusammenhängen. Auf der anderen Seite geht es mit Russland aufwärts: Durch die Stabilisierung des Rubels hat sich die Geschäftssituation verbessert. In Frankreich ist die Lage schwierig und auch in den südeuropäischen Ländern zeigt sich nach wie vor eine schwache Nachfrage, jedoch mit einer leichten Tendenz zur Besserung“.

Von der insgesamt weiterhin positiven Entwicklung in Süd-Ostasien konnten nur die international agierenden Unternehmen profitieren. Sowohl in Nord- wie auch in Südamerika war für den Chemikalienaußenhandel das Umfeld schwach. Für diese Regionen gab Volker Seebeck einen detaillierteren Einblick: „Unverändert ist sicherlich China - und damit Asien die Wachstumsregion. Auch in 2016 ist diese Region stärker, allerdings lange nicht mehr auf dem Niveau der Vorjahre gewachsen. Nordamerika ist weiterhin sehr rege und optimistisch, bedingt durch den ungebrochenen Schiefergas-Boom. Viele Investitionsprojekte nähern sich der Fertigstellung, sodass in den kommenden Jahren mehr Ware in Amerika produziert werden wird; zum Teil über den Bedarf hinaus, sodass sich hier auch Chancen für den Handel ergeben. Auffällig ist bei diesen Projekten, dass die Entstehungskosten stark gestiegen sind und es in Kombination mit den niedrigeren Produktpreisen für viele Investoren schwieriger wird, weitere und neue Projekte zu finanzieren. In Südamerika hat sich das Bild in den letzten zwei Jahren gedreht. Eine Wirtschaftskrise und auch politisch bedingte Hintergründe verursachen eine starke Verunsicherung der Marktteilnehmer.“

Margendruck beeinflusst Entwicklung

Auch bei der Preisentwicklung zeichnete sich ein unterschiedliches Bild ab. Bei diesem Thema sprechen die einzelnen Erfahrungen der Verbandsmitglieder für sich: „Die den Erfolg bestimmenden Faktoren in 2016, sowohl für die Chemiedistribution, als auch für die Chemieindustrie, sind mit Sicherheit der im langfristigen Vergleich niedrige Ölpreis und die daraus resultierenden niedrigeren Preisniveaus für die Basisprodukte der Chemie. Der niedrige Ölpreis führt aber auch zu niedrigeren Feedstock-Kosten für die produzierende Industrie; dies hat mit Sicherheit vor allem der europäischen chemischen Industrie geholfen“, soweit die Meinung von Seebeck.

„Der Handel mit den klassischen Produkten, also den Commodities, lief von den Mengen her relativ stabil. Beim Ertrag konnte man nur versuchen, die klassischen Chemikalien so effektiv wie möglich zu handeln und das heißt, dass man sie nicht zu jedem Preis verkaufen darf. Parallel muss man das Geschäftsfeld weiterentwickeln, das die Wertschöpfung ausmacht und das sind definitiv die Spezialitäten“, so die Erfahrungen von Frank Edler.

Im Spezialitätenhandel führt der durch den niedrigen Rohölpreis bestehende Druck auf die Preise zunehmend zu Kostendruck bei Produkten mit hoher Wertschöpfung. Robert Späth schilderte die Problematik aus seiner Sicht: „Bei den Spezialitäten sind inzwischen Preissteigerungen in einigen Segmenten angekündigt worden. Durch die niedrigen Rohölpreise war im letzten Jahr die Erwartung der Kunden sehr stark auf niedrig bleibende Preise ausgerichtet. Damit wurden viele Wertschöpfungsketten mit zu geringen Margen bedient. Hier besteht ein eindeutiger Nachholbedarf bei den Spezialitätenproduzenten, die jetzt versuchen, Preissteigerungen verstärkt im Markt umzusetzen.“

Generell besteht durch den steigenden Margendruck in vielen Unternehmen die Tendenz, ihr Geschäftsmodell noch stärker auf Produkte und Dienstleistungen auszurichten, die ein Potenzial für höhere Wertschöpfung bieten. Dies erfordert vom Distributeur kostenintensive und aufwendige Investitionen in personelle, technische und organisatorische Ressourcen.

Recycler zuversichtlich

„Das Recycling ist mittlerweile in der dritten Generation angekommen“, so die Einleitung von Jens Raehse zu den Entwicklungen in der Recycling-Branche. Die Erklärung folgte: In der ersten Phase, die bereits nach dem Zweiten Weltkrieg begann, haben die Recycler versucht, die im Grunde nicht vorhandenen Ressourcen in irgendeiner Art und Weise zu nutzen. Die zweite Phase galt dem Aufbau der Technik, d.h. es wurde stark in die Bereiche Analytik, Anlagentechnik, Lager und Spedition investiert. Im Ergebnis stehen heute hochwertige Produkte. In der dritten Phase geht es nun um die Verbesserung des „Customer Service“. Raehse erläuterte: „Die Recycler nehmen eine Sonderstellung zwischen Abfall und Produkt ein. Sie sind heute in der Lage, den Kunden ein spezifisches Komplettangebot anzubieten. Dabei kann es sich um ein Entsorgungs-, bzw. ein Versorgungsprogramm, um Sonderzubereitungen oder zum Teil auch um Frischware handeln.“ Ein kleiner Wermutstropfen, der in dieser Erweiterung des Angebots liegt, ist die Tatsache, dass die kleineren Unternehmen der Branche kaum noch eine Chance auf dem Markt haben und eine Entwicklung zu Großkonzernen zu beobachten ist.

„Im Endergebnis kann man sagen, dass die Dienstleistungen im Jahr 2016 einen Ausgleich zu den relativ niedrigen Preisen, die auf dem Markt erzielt wurden, und den teilweise immer noch schrumpfenden Mengen schaffen konnten“, resümierte Raehse. Aufgrund dieser Tatsachen blickt die Recycling-Branche mit dem Vorsatz, weiterhin neue Kunden zu gewinnen und in den Service zu investieren, zuversichtlich in die Zukunft.

Logistik

Was dem Überseehandel derzeit Probleme bereitet, sind die Frachtkapazitäten im Container-Bereich. Durch die Insolvenz einer südkoreanischen Großreederei sind die Frachtraten massiv gestiegen. Harke zeigte die Konsequenzen auf: „Es sind dadurch Transportkapazitäten abgebaut worden und es ist sehr schwierig, Frachtraum zeitnah zu buchen – teilweise muss man Wochen darauf warten. Eine weitere Folge ist, dass sich die Frachten verteuern, so dass insgesamt auch die Preise der importierten Waren steigen.“

Für den Außenhandel gibt es dabei kaum Alternativen. Die Luftfracht hat nur einen geringen Anteil. „Sie ist eher die Ausnahme für ganz dringende, schnelle Lieferungen von kleineren Mengen. Luftfracht ist teurer und durch die zahlreichen Regulierungen aufwendiger. Bei hochwertigen Spezialitäten ist es ein Wettbewerbsvorteil, wenn man solche Leistungen als Händler anbieten kann, aber die Masse im Überseehandel läuft über die Seefracht“, ergänzte Späth. Als einzige derzeitige Alternative zur Seefracht nannte Harke den Bahntransport über die „Neue Seidenstraße“, die China mit Russland und Europa verbindet. Mit den Kapazitätsproblemen für Überseefrachten gewänne diese Route an Attraktivität.

Der Verband wies ebenfalls darauf hin, dass es auch im Landverkehr Probleme gibt, mit denen sich der Chemiehandel auseinandersetzen muss. Aufgrund der Tatsache, dass die Bahn klar den Personenverkehr priorisiert und schon vor 30 Jahren damit begonnen hat, Strecken zu schließen, hat der Schienenverkehr immer mehr an Bedeutung verloren. Späth ergänzte: „Wir haben uns im Verband dafür eingesetzt, dass wieder mehr Produkt auf die Schiene verlagert wird und Gespräche mit der Bahn geführt. Aber die Bemühungen sind nicht so positiv verlaufen, wie sie damals von der Bahn gesehen wurden. Meiner Meinung nach hat die Schiene nur noch im Zulieferverkehr eine sinnvolle Bedeutung für die Chemiedistribution.“ Edler konnte hierzu seine eigenen Erfahrungen mit einbringen: „Wir würden an manchen Standorten unsere ganzen Flüssigprodukte mit der Bahn abnehmen, aber auf der einen Seite ist kein Preisvorteil gegenüber dem Straßentransport erkennbar und auf der anderen Seite ist das Equipment, das man benötigt, um die Ware vom Gleis zur Anlage zu bringen, extrem kostenintensiv. Im Grunde muss ich leider sagen, dass es eigentlich keinen Sinn macht.“ Fazit ist, dass der LKW entgegen aller politischen Vorstellungen immer dominanter geworden ist. Zumal aktuell nur noch 8% aller Güter in Deutschland über die Bahn und 80% mit dem LKW abgewickelt werden.

Mit dem LKW steht jedoch die nächste Problematik in Verbindung: Nach Aussagen der Verbandsmitglieder wird es immer schwieriger, geeignete LKW-Fahrer für den eigenen Fuhrpark zu finden. Im gewerblichen Güterverkehr bereiten die gesetzlichen Regelungen, wie der Mindestlohn und die Sozialregelungen oder die Auflagen für Spezialtransporte zunehmend Probleme. Hier spielt auch die Qualifikation der Mitarbeiter eine erhebliche Rolle. Späth kommentierte: „Im Speditionsbereich haben sich sehr viele Möglichkeiten in Osteuropa entwickelt. Die Frachtraten sind eher günstig und es gibt dort mittlerweile auch kompetente Speditionen, die mit Gefahrstoffen umgehen können. Hier entsteht eine sehr starke Konkurrenz zu den deutschen Speditionen.“

Rechtliche Rahmenbedingungen fehlen

In Sachen Gesetzgebung arbeitet der Verband weiterhin am Themenkomplex REACh, Registrierung und Zulassung. Peter Steinbach dazu: „Die letzte REACh-Registrierungspflicht läuft 2018 ab und es gibt durchaus vielfältige Übergangsfragen, die aber am Ende eine Fleißaufgabe sind. Weiterhin beschäftigen wir uns mit den Auswirkungen von Einstufungen und Beurteilungen von Stoffen auf das nachgelagerte Recht. Die Umstellung der Einstufung und Kennzeichnung auf CLP führt durchaus in vielen Fällen zu einer schärferen Bewertung.“ Ein aktuelles und sehr praxisrelevantes Thema, an dem der Verband arbeitet, ist die Neueinstufung von Salpetersäure, die nun in den handelsüblichen Grädigkeiten als akut toxisch Kategorie 3, eingestuft wird. Die Unternehmen sind derzeit in der abschließenden Umsetzung, d.h., dass die Lieferanten in ihren Sicherheitsdatenblättern die neue Einstufung kommunizieren und damit auch der nachgeschaltete Anwender diese Einstufung umsetzen muss. Steinbach verdeutlichte die Problematik an einem Beispiel: „Die Salpetersäure ist ein großes Produkt für die Molkereiwirtschaft und diese neue Einstufung führt dazu, dass Molkereien in aller Regel erstmals dem Störfallrecht unterliegen. Dies zeigt, dass neue Regelungen Auswirkungen haben können, die für ganze Wirtschaftsbranchen problematisch sind.“

Im weiteren Verlauf des Gesprächs betrachtete Ralph Alberti die innerdeutsche Umsetzung des EU-Rechts kritisch: „Wir haben die bedauerliche Tendenz zu verzeichnen, dass der deutsche Gesetzgeber sich sehr schwer tut, innerhalb der zeitlichen Vorgaben das EU-Recht durchzusetzen.“ Aktuelles Beispiel neben der Umsetzung der Seveso-III-Richtlinie ist die Novellierung der Chemikalien-Verbotsverordnung, weil sich hier vor allem aus Entwicklungen im EU-Recht ein Anpassungsbedarf ergibt. Bereits seit 2013 gibt es eine EU-Verordnung zum Terrorschutz, die sich mit der Abgabe von Explosivgrundstoffen beschäftigt. Für die Regelung innerhalb Deutschlands ist allerdings nicht das Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit (BMU), sondern das Bundesministerium des Innern (BMI) zuständig. Alberti erklärte: „Das BMI hat seit 2013 keine Schritte zur Umsetzung der EU-Vorgaben zur Abgabe von Explosivgrundstoffen unternommen. Dies hat, nach Novellierung der Chemikalien-Verbotsverordnung durch das BMU, dazu geführt, dass gewisse Stoffe nicht mehr durch deutsches Recht geregelt sind und es zu einem unübersichtlichen Nebeneinander von teilweise unmittelbar geltendem EU- und deutschem Recht kommt. Für die Wirtschaft ist dieser Umstand sehr schwierig, weil die rechtlichen Rahmenbedingungen fehlen.“ Das bedeutet für die Unternehmen, dass sie sich in einer Art rechtlichen Grauzone befinden und eigenverantwortlich mit der Abgabe von Explosivgrundstoffen umgehen müssen und werden. „Hier sehen wir eine Verschiebung staatlicher Verantwortung auf die Unternehmen“, so Alberti weiter. Die Unternehmen des Handels sind sich der Verantwortung durchaus bewusst und stützen sich auf die Vorgaben der Responsible-Care-Initiative bzw. auf die etablierten und sicheren Verfahren des „bisherigen Rechts“. Im Vergleich zum europäischen Ausland geraten die deutschen Unternehmen allerdings in einen Wettbewerbsnachteil, weil andere Länder mit der Umsetzung des EU-Rechts deutlich schneller vorangekommen sind.

Konstantes Jahr in Aussicht

Die Branche rechnet für das Jahr 2017 mit einer konstanten bis leicht steigenden Nachfrage, weil die wirtschaftlichen Rahmenbedingungen insgesamt stabil sind und es keine Anzeichen im wirtschaftlichen Umfeld gibt, dass es im laufenden Jahr zu Sonderentwicklungen im Sinne von weltwirtschaftlichen Störungen kommt. Steinbach verdeutlichte die getroffene Darstellung: „Diese durchaus positive Einschätzung gilt jedoch stärker als in der Vergangenheit unter der Prämisse, dass die politischen Verwerfungen, die wir heute in vielfältiger Weise weltweit beobachten können, weder auf Deutschland übergreifen, noch Auswirkungen aus dem politischen Raum in die wirtschaftliche Entwicklung zeigen. Denn damit würden alle Bemühungen der Wirtschaft, einen guten Job zu machen, konterkariert werden.“

„Diese Aussagen halte ich für durchaus richtig, denn das was wir zurzeit auf der „politischen Bühne“ erleben, ist zum Teil schon von neuer Qualität: schwer einschätzbar und schwer vorhersehbar. Insofern erzeugt es eine gewisse Verunsicherung, die in der Regel keine gute Voraussetzung für wirtschaftliches Wachstum ist“, kommentierte Seebeck.

Ein Zeichen, das die Chemiehandelsbranche dennoch optimistisch stimmt, ist die Tatsache, dass momentan die Preise eher steigen. Damit wächst auch die Hoffnung auf eine Verbesserung der Margen. Harke abschließend: „Eigentlich läuft die Weltwirtschaft nicht besonders rund und es ist eher erstaunlich, dass die Wirtschaft in Deutschland nach wie vor stabil ist. In vielen Bereichen kann man in letzter Zeit Preissteigerungen und Lieferengpässe beobachten, neben den steigenden Frachten, unter anderem auch deshalb, weil in Ländern wie China momentan eine Reihe von Produktionen schließen. Insofern glaube ich nicht, dass es ein großer Sprung wird, den wir im Chemiehandel nach Ablauf des Jahres 2017 verzeichnen können. Aber wir können meiner Meinung nach noch einmal mit einem relativ konstanten Jahr rechnen.“

Kontakt

VCH - Verband Chemiehandel

Große Neugasse 6

50667 Köln

Deutschland

+49 221 2581133

+49 221 2582496