Sachinvestitionen: Drum prüfe, wer sich lange bindet...

Chemieunternehmen sollten Investitionen in Technik und Anlagen ganzheitlich prüfen

-

Omar N. Farhat, Geschäftsführer, Organisations & Projekt Consulting (OPC), Düsseldorf

Omar N. Farhat, Geschäftsführer, Organisations & Projekt Consulting (OPC), Düsseldorf -

Grafik 1

Grafik 1 -

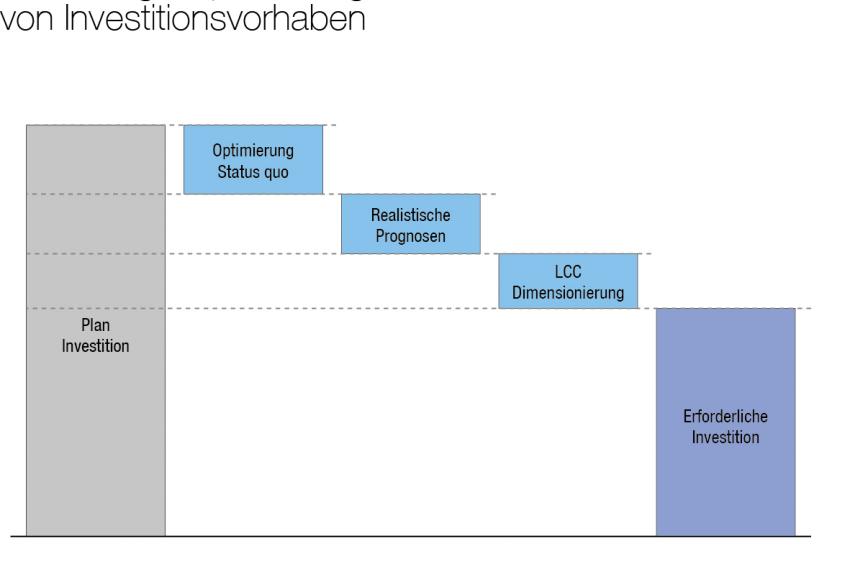

Grafik 2

Grafik 2

Viele Chemieunternehmen treffen Entscheidungen über Investitionen in neue Technik und Anlagen nicht auf Basis sachlicher Grundlagen. Sie ziehen kostengünstigere, aber dennoch anforderungskonforme Alternativen nicht ausreichend in Betracht. Selbst bei hohen Investitionen, z.B. in eine neue Produktionsanlage, fehlt nicht selten eine Bedarfsanalyse. Dies kann dazu führen, dass die Investition nicht den eigentlichen Anforderungen entspricht und zu unnötigen und vermeidbaren Kosten führt. Wird dagegen im Vorfeld größerer Investitionen der reelle Bedarf umfassend und neutral geprüft, lassen sich Investitionskosten fast immer reduzieren und in manchen Fällen sogar ganz vermeiden.

Um nachzuvollziehen, wie überdimensionierte Investitionen entstehen, muss man die Hintergründe verstehen, die zur Entscheidung über derartige Investitionen führen. In der Regel initiiert die Unternehmensführung Investitionen meistens aus Gründen von Kapazitätsengpässen, Effizienzaspekten, gesetzlichen Anforderungen oder einer Kombination davon. Bereits zu diesem Zeitpunkt werden dabei häufig Möglichkeiten im bestehenden Umfeld übersehen oder sogar ignoriert, die den Investitionsumfang erheblich senken könnten. Man geht von der falschen Annahme aus, dass die bestehenden Prozesse bereits effizient ausgerichtet sind. Dieser Standpunkt wird nur in seltenen Fällen objektiv hinterfragt, obwohl es schon hier erhebliche Potenziale gäbe, den Investitionsumfang zu reduzieren. Auf den unterschiedlichen Ebenen lohnt es sich, eine Neuinvestition genau zu hinterfragen.

Beispiel operative Prozesseffektivität

Ein Chemieunternehmen plante eine Investition in ein neues Fertigwarentanklager. Bei genauerem Hinschauen stellte sich jedoch heraus, dass sich die Kundenanforderungen über die Zeit verändert hatten und sich der Bedarf an Tankwagenfertigwaren zugunsten von IBC- und Fassgebinden stark verringert hatte. Somit bot sich die Möglichkeit, einen Großteil der Fertigware direkt aus der Produktion in Fertigwarengebinde abzufüllen, ohne den Umweg über ein Tanklager gehen zu müssen.

Ein anderes Unternehmen plante eine Investition in Produktionsanlagen, obwohl bestehende Anlagen lediglich zur Hälfte der verfügbaren Zeit produzierten. Grund für die geringe Auslastung war die schlecht aufeinander abgestimmte Fertigungsreihenfolge der Produkte. Hohe Inkompatibilitäten nacheinander gelagerter Produkte erforderten zeitaufwändige Reinigungen und reduzierten produktive Fertigungszeiten. Statt einer Investition wurde daher die Fertigungsplanung optimiert und dabei die technischen Produktkompatibilitäten berücksichtigt. Damit gelang es, die Reinigungszeiten erheblich zu senken und den Bedarf an neuen Anlagen für weitere Jahre zu vermeiden.

Beispiel Portfolio und Produktmix

Ein Betrieb plante die Investition in neue Produktionsanlagen. Im Vorfeld ließ der Betriebsleiter das bestehende Produktportfolio prüfen. Dabei zeigte sich, dass sich die Ausbringungsmenge durch häufige Chargenwechsel sowie den damit verbundenen Reinigungen und durch den hohen Anteil an Kleinchargen zunehmend verringert hatte. Auch waren aufgrund von Verschiebungen im Produktmix dedizierte Anlagen zur Fertigung bestimmter Produkte zunehmend nicht ausgelastet und gleichzeitig nicht nutzbar für alternative Produktfertigungen.

Mit Unterstützung der F&E-Abteilung konnten die Produkte verfahrenstechnisch konsolidiert und ohne Einflüsse auf den Kunden deutlich reduziert werden. So wurde ein höherer Durchsatz mit einer geringeren Anzahl an Produkten auf den bestehenden Anlagen erzielt. Mit geringfügigen Investitionen an den Peripherieelementen konnten die Anlagen flexibler zur Fertigung eingesetzt werden.

Beispiel Make or Buy

Viele Chemieunternehmen übersehen bei ihren Plänen die Lohnfertigung als mögliche Alternative zu einer Investition. Mit einer „Make or Buy“-Betrachtung konnten wir neue Wege für einen Kunden aufzeigen. Dabei wurden den eigenen Betriebskosten – unter der Annahme der Materialbeistellung – die Beschaffungskosten eines ausgewählten Fremdfertigers gegenübergestellt. Da das Outsourcing weder Einfluss auf die Produktqualität noch auf das Risiko des Verlusts von Kernkompetenzen beinhaltete, wurde diese Alternative bei der Investitionsanalyse mit berücksichtigt. Das Outsourcing-Modell brachte dem Unternehmen deutliche wirtschaftliche Vorteile. Die Fertigungsstückkosten ließen sich drastisch reduzieren.

Beispiel Lokal versus Global

Chemieunternehmen mit mehreren Produktionsstandorten sollten vor einer Investition die verfügbaren technischen Möglichkeiten im gesamten Unternehmensverbund prüfen. Eine Analyse bei einem international aufgestellten Chemieunternehmen verdeutlichte, dass die Produkte aus Fertigungs- und Logistiksicht nicht immer an den kostengünstigen und kundennahen Standorten gefertigt wurden. Durch eine konsequente Umschichtung von Produkten konnte das Unternehmen die Kapazitäten von Standorten mit Engpässen erheblich entlasten, Investitionen verzögern und gleichzeitig Märkte effizienter und kostengünstiger bedienen.

Die vier Beispiele zeigen nur einige der möglichen Alternativen zur Optimierung von vorhandenen Infrastrukturen. Durch eine frühzeitige Erwägung derartiger Alternativen können Investition mittelfristig verzögert und bestenfalls sogar vermieden werden.

Gleichzeitig sollten Entscheidungsträger aber auch im Auge behalten, dass eventuell einschneidende Veränderungen in den logistischen Abläufen erfolgen müssen. Auch diese nehmen Zeit in Anspruch und können auf Widerstand im Unternehmen stoßen. Unternehmen, die sich mit ausreichender Vorlaufzeit und Ruhe mit den Alternativszenarien auseinandersetzen, können diese Hindernisse rechtzeitig erkennen und aus dem Wege räumen.

Planen: realistisch versus optimistisch

Unternehmen, die nach den erfolgten Optimierungen im Status quo weiterhin einen Investitionsbedarf sehen, sollten in einem nächsten Schritt die zugrunde liegenden Annahmen über die Zukunftsentwicklung des Geschäftes sachlich und kritisch hinterfragen. Da der Vertrieb gewöhnlich in Umsatz- und nicht in Absatzzahlen plant, ist es für die Investitionsverantwortlichen häufig schwierig, genaue Prognosen über den zukünftigen Mengenbedarf festzulegen. In vielen Chemieunternehmen basieren die Absatzprognosen deshalb im besten Fall auf einer Extrapolation der historischen Absatzmengen mit einem optimistischen Aufschlag für die Zukunft. Oft stellt sich bei näherem Hinsehen jedoch heraus, dass die Entwicklung in der Vergangenheit nichts mit der Prognose der nächsten Jahre gemeinsam hat. Da der Vertrieb in der Regel keine Mitverantwortung für ein Investitionsvorhaben trägt, ist hier die Hemmschwelle zu optimistische Ziele zu setzen sehr niedrig. Absatzprognosen können daher deutlich höher ausfallen als aus den Entwicklungen der vorangegangenen Perioden realistisch abzuleiten ist.

Auch die intern prognostizierten Preise erweisen sich häufig als korrekturbedürftig. Wer hier zudem noch die Wettbewerbs- und Technologieentwicklungen bei den Prognosen über die produktbezogenen Preisentwicklungen unberücksichtigt lässt, läuft Gefahr, zu viel und an der falschen Stelle zu investieren. Erschwerend kommt hinzu, dass eine überdimensionierte Investition meist einen unnötigen Personalaufbau fördert und sich dadurch vermeidbare Ineffizienzen in die Abläufe einschleichen.

Eine kritische Prüfung und etwaige Anpassung der Absatzprognosen an realistische Planungsgrößen hat in den meisten Fällen bereits einen deutlich verminderten Kapazitäts- und Personalbedarf zur Folge – sogar geplante Mehrschichtbetriebe können wieder auf einen normalen Umfang reduziert werden. Bereits hier wird deutlich, dass eine verminderte Kapazitätsauslastung und der geringere Liquiditätsrückfluss aus den Marktabsätzen zu einer deutlich längeren Amortisationsdauer führen können als ursprünglich angenommen.

Reduzierung der Gesamtkosten um bis zu 50%

Mit der Entscheidung für eine Investition wird im selben Schritt auch ein wesentlicher Anteil der Investitionseffizienz festgelegt. Das bedeutet: Effizienzverbesserungen, die in der technischen Planung nicht berücksichtigt werden, können sich später zu Lasten höherer Betriebskosten negativ in den Gesamtkosten niederschlagen. Deshalb ist es durchaus sinnvoll, die Kosten einer Investition innerhalb ihres Lebenszyklus, auch genannt Life Cycle Costing (LCC) ganzheitlich zu analysieren. Laut dem Frauenhofer-Institut für Produktionstechnik und Automatisierung übersteigt in zahlreichen Gesamtbetriebskostenbetrachtungen der Anteil der Betriebskosten die Investitionskosten bereits nach kurzer Zeit.

Eine Investition sollte deshalb einer kritische Analyse unterzogen werden, die sowohl die Anlagenerfordernisse als auch deren Wirtschaftlichkeit in den Mittelpunkt stellt. In dieser Phase können Anpassungen zu einer Reduzierung der Gesamtkosten um bis zu 50% führen. Allein durch branchenspezifische Benchmarks lassen sich schnell Schwachstellen in der technischen Konfiguration einer Investition identifizieren.

Doch viele Chemiebetriebe verpassen es, ihre Investitionsentscheidungen ausreichend auf wirtschaftliche Konsequenzen zu überprüfen. Zu selten sehen sie in einer Investition die Möglichkeit, mit höherem Automatisierungsgrad die Betriebskosten, insbesondere in Bezug auf das Bedienpersonal, überproportional zu reduzieren. Oftmals fehlt hierbei der ganzheitliche Blick auf alle wirtschaftlichen Chancen einer Investition. Im Gegenteil: Durch mangelhafte Anpassungen im Zuge von Investitionen können die Betriebskosten sogar höher ausfallen und die Ineffizienzen im Betrieb steigen.

Wer also Anlagenautomatisierung bei Investitionen vorteilhaft einsetzen möchte, muss gewillt sein, bisherige personalintensive Prozesse grundsätzlich zu hinterfragen und nach Bedarf auch notwendige Konsequenzen aus den Veränderungen zu ziehen. Auch wenn der Investitionstrend in der chemischen Industrie zunehmend in die Richtung von schlanken Produktionsstrukturen geht, so kann sich ein sog. Lean Asset schnell zu einem Waste Asset entwickeln. Nur wer die auf die Fertigungsprozesse zugeschnittene Investition auch mit den entsprechenden Prozessoptimierungen verbindet, kann Verluste, durch Überproduktion, zusätzlichem Betriebspersonal, Überstunden und unnötige Prozesse, vermeiden.

Kontakt

OPC Organisations- & Projekt Consulting GmbH

Hansaallee

40547 Düsseldorf

Deutschland