Von fossil zu erneuerbar: Rohstoffwandel in der Praxis

BASF setzt zertifiziertes Massenbilanzsystem zur Rückverfolgung erneuerbarer Rohstoffe erfolgreich ein

-

Am Anfang der Produktion wird ein Teil erdölbasiertes Naphtha durch Bio-Naphtha ersetzt. In den Produkten ist die Herkunft des biobasierten Kohlenstoffs zwar nicht mehr getrennt zuzuordnen, doch durch das zertifizierte Massenbilanzsystem ist gewährleistet, dass anteilig nachhaltig produzierte, erneuerbare Rohstoffe verarbeitet werden. Dadurch werden fossile Ressourcen eingespart und ein Beitrag zum Klimaschutz geleistet. (Quelle TÜV Süd)

Am Anfang der Produktion wird ein Teil erdölbasiertes Naphtha durch Bio-Naphtha ersetzt. In den Produkten ist die Herkunft des biobasierten Kohlenstoffs zwar nicht mehr getrennt zuzuordnen, doch durch das zertifizierte Massenbilanzsystem ist gewährleistet, dass anteilig nachhaltig produzierte, erneuerbare Rohstoffe verarbeitet werden. Dadurch werden fossile Ressourcen eingespart und ein Beitrag zum Klimaschutz geleistet. (Quelle TÜV Süd)

Die Nachfrage nach Produkten auf Basis erneuerbarer Rohstoffe nimmt auch in der chemischen Industrie zu. Die Schonung fossiler Ressourcen und der Klimaschutz sind hierfür wichtige Treiber. Doch wie kann der Einsatz erneuerbarer Rohstoffe produktspezifisch ausgewiesen und die Nachhaltigkeit für die Differenzierung im Markt eingesetzt werden? TÜV Süd hat einen Standard für die Zertifizierung eines Massenbilanzsystems entwickelt, der mit der BASF in einem Pilotprojekt erstmals erfolgreich umgesetzt wurde.

Organische Kohlenstoffverbindungen aus fossilen Quellen liefern die fundamental wichtigen Ausgangstoffe für die chemische Industrie. Die wirtschaftliche Verfügbarkeit und auch der Klimawandel führen jedoch dazu, dass manche Märkte verstärkt die Nutzung alternativer, erneuerbarer Rohstoffquellen (vgl. Infokasten 1) nachfragen. Deren Nutzung ist prinzipiell möglich, denn Ausgangsstoffe und Zwischenprodukte wie Olefine, Alkohole und Polymere können auch aus erneuerbaren Rohstoffen wie Bioethanol, Bio-Naphtha oder Bio-Methan gewonnen werden.

Um den Einsatz von erneuerbaren Rohstoffen weiter voranzubringen, müssen zwei Voraussetzungen erfüllt sein: Die unter Einsatz von erneuerbaren Rohstoffen hergestellten Endprodukte müssen am Markt differenziert werden können. Zudem ist es von zentraler Bedeutung, dass die erneuerbaren Rohstoffe nachhaltig produziert und so ressourceneffizient wie möglich eingesetzt werden.

Situation der etablierten Nachweismethoden

Für den Einsatz erneuerbarer Rohstoffe werden meistens dedizierte, sprich: hinsichtlich Konstruktion und Verarbeitungsverfahren auf einzelne Rohstoffe und Produkte ausgerichtete Anlagen genutzt, sodass die Endprodukte zweifelsfrei aus der Verarbeitung nachwachsender Rohstoffe resultieren. Allerdings steht diese Option für viele Produkte nicht zur Verfügung.

Ein wirtschaftliches und für alle Produkte machbares Vorgehen besteht darin, vorhandene Anlagen mit erneuerbaren und fossilen Rohstoffen zusammen zu beschicken. Wenn die Rohstoffe chemisch und physikalisch vergleichbar sind, lassen sie sich in etablierte Produktionsprozesse einspeisen.

Nachweissystem per Massenbilanzallokation

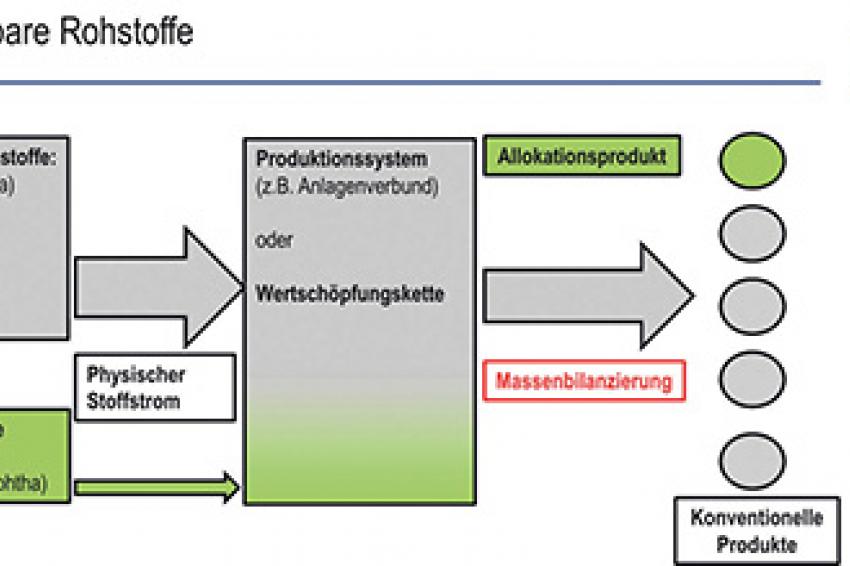

Dieser Ansatz bietet den Vorteil, die bestehende Infrastruktur eines hocheffizienten Anlagenverbundes zu nutzen. Bei diesem Verfahren werden fossile Rohstoffe zu Beginn der Produktion zu einem Teil durch erneuerbare Rohstoffe ersetzt. Für das gleiche Produktionsvolumen ist der Bedarf an fossilen Rohstoffen geringer, wenn verstärkt erneuerbare Rohstoffe verwendet werden.

TÜV Süd hat zusammen mit der BASF einen Massenbilanzansatz entwickelt: Auf diese Weise kann eine Aussage über den Einsatz erneuerbarer Rohstoffe getroffen und auf ausgewählte Produkte allokiert werden. Gegenüber Kunden wird klar ausgewiesen, dass sie mit dem Kauf des Produkts zum Rohstoffwandel beitragen. Mit dem Massenbilanzansatz ist eine Produktdifferenzierung möglich und der Mehrwert der erneuerbaren Rohstoffe kann über die Wertschöpfungskette weitergegeben werden. Dadurch steigt der Anreiz, verstärkt erneuerbare Rohstoffe einzusetzen.

Die wichtigste Voraussetzung für den Massenbilanzansatz besteht darin, dass die Stoffströme korrekt erfasst und dokumentiert werden. Ein adäquates Nachweissystem ist erforderlich, um die nachhaltigen Produkteigenschaften glaubhaft ausweisen zu können. Deshalb wird der Einsatz der erneuerbaren Rohstoffe bei der BASF entlang der gesamten Prozesskette im Anlagenverbund und der weiteren Wertschöpfungskette bilanziert.

Rückverfolgbarkeit der Stoffströme

Bei der Massenbilanz beziehen sich die Aussagen nicht auf den biobasierten Gehalt im Produkt, sondern auf die Substitution fossiler Rohstoffe am Anfang der Produktion. Damit ist der neue TÜV Süd-Standard auch bei komplexen, integrierten Produktionssystemen anwendbar, die mit größtmöglicher Ressourceneffizienz produzieren können. Der Standard wurde in Stakeholder-Workshops mit Behörden, Industrievertretern, wissenschaftlichen Instituten und weiteren Experten diskutiert und unter Berücksichtigung der Ergebnisse ausgearbeitet. TÜV Süd und BASF haben bei der Entwicklung des Massenbilanzansatzes besonderen Wert auf den Einsatz von nachhaltig erzeugten Rohstoffen gelegt. Daher setzt der Standard die Verwendung von erneuerbaren Rohstoffen voraus, welche die Nachhaltigkeitsanforderungen der europäischen Erneuerbare-Energien-Richtlinie an Biokraftstoffe erfüllen (Infokasten 2) oder aus Abfällen hergestellt werden.

Bei dem BASF-Pilotprojekt wurde ein solches Bilanzierungs- und Kontoführungssystem etabliert und geprüft sowie diverse Produkte aus dem BASF-Portfolio zertifiziert. In einem unternehmensweiten Controlling erfasst BASF den Rohstoffeinsatz pro Produkt auf der Grundlage der Produktrezepturen und durch die Bilanzierung der beteiligten Produktionsprozesse. Die zertifizierten Produkte wurden in einer öffentlich zugänglichen Datenbank registriert, so dass die Kunden jederzeit die Gültigkeit des jeweiligen Zertifikates überprüfen können.

Fazit und Ausblick

Der Einsatz von erneuerbaren Rohstoffen nimmt auch in der chemischen Industrie zu. Der innovative Massenbilanzansatz erweitert die Möglichkeit, erneuerbare Rohstoffe in bestehenden Produktionsanlagen der chemischen Industrie rückverfolgbar einzusetzen und auszuweisen. Der Ansatz zeichnet sich aus durch die strengen Anforderungen an die Nachhaltigkeit der Rohstoffe, die Erfassung der Stoffströme entlang der gesamten Prozesskette sowie durch seine unmittelbare Verfügbarkeit für viele Produkte. Er bildet schon jetzt die Basis für weitere Entwicklungen und Innovationen bei dieser zukunftsweisenden Thematik.

Fossil - Erneuerbar

In diesem Beitrag wird der Begriff „erneuerbar" als Gegensatz zu „fossil" verwendet. In diesem Sinn entstehen erneuerbare Rohstoffe in erster Linie durch die Verarbeitung von nachwachsenden Rohstoffen und dürfen deshalb mit diesen nicht verwechselt werden. So ist Zuckerrohr ein nachwachsender Rohstoff, dass Gärprodukt Bioethanol wird dazu analog als erneuerbarer Rohstoff bezeichnet. Mit diesem Begriff können somit auch andere Rohstoffe erfasst werden, die nicht auf nachwachsenden Rohstoffen basieren - z.B. Biomethan aus Reststoffen oder Methan aus windkraftbetriebener Elektrolyse (Power-to-Gas).

Nachhaltigkeitsanforderungen an Rohstoffe: Beispiel Bio-Naphtha

Triglyceride aus Pflanzenölen oder tierischen Fetten bilden den Ausgangsstoff zur Herstellung von Bio-Naphtha, das in seinen stofflichen Eigenschaften mit der Naphtha-Fraktion aus Erdöl vergleichbar ist. Der TÜV Süd-Standard schreibt vor, dass nur Bio-Naphtha mit einem Zertifikat eines anerkannten Zertifizierungssystems nach der europäischen Erneuerbare-Energien-Richtlinie verwendet werden darf oder aus Abfällen hergestelltes Bio-Naphtha.