Wenn Biotechs mit der Börse liebäugeln

Ein Börsengang verspricht Biotechnologiefirmen neues Kapital, erfordert aber eine gute Vorbereitung

-

(c) Nikada

(c) Nikada -

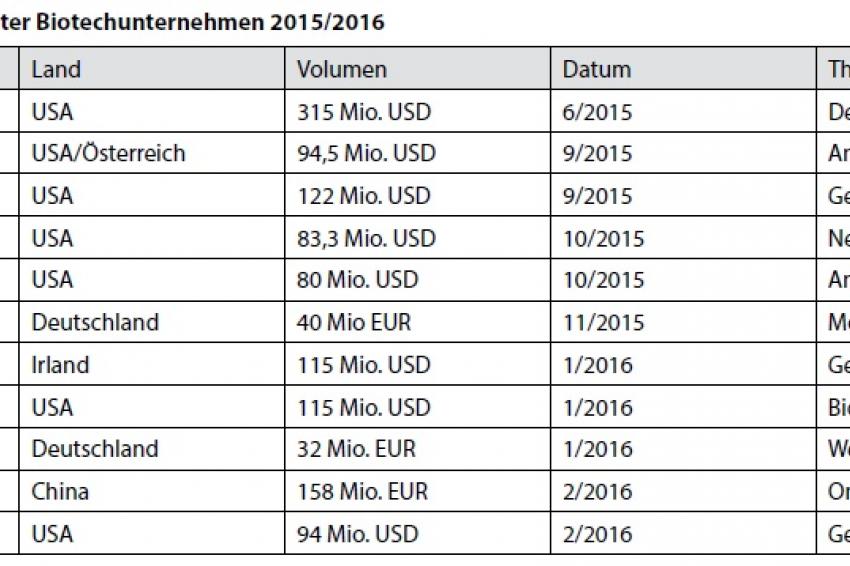

Börsengänge ausgewählter Biotechunternehmen 2015/2016

Börsengänge ausgewählter Biotechunternehmen 2015/2016

Mit dem Wachstum von Biotechunternehmen steigt in der Regel auch deren Kapitalbedarf. Während Firmengründer mit einem überzeugenden Konzept bei privaten Geldgebern ein- oder zweistellige Millionenbeträge bekommen können, wird es in der späteren Firmenentwicklung oftmals schwierig, an höhere Summen heranzukommen. Eine mögliche Lösung: der Börsengang.

Die Dämmerung vieler Biotechwerte begann im Herbst vergangenen Jahres. Nachdem Hillary Clinton, die Anwärterin der Demokraten auf die US-Präsidentschaftskandidatur, sich in einem Twitter-Kommentar kritisch über hohe Medikamentenpreise geäußert hatte, gerieten die Aktien der gesamten Branche in einen monatelangen Abwärtssog.

Umso erstaunlicher, dass sich Anfang 2016 gleich sechs Unternehmen auf den Weg machten, an der US-Börse Nasdaq gelistet zu werden. In der Summe strebten die Firmen namens Editas Medicine, Syndax oder Bavarian Nordic an, mehrere hundert Millionen Dollar für ihr weiteres Wachstum einzusammeln. Mit der BRAIN AG nahm auch erstmals seit 2007 wieder ein deutsches Biotechunternehmen Kurs auf die Börse. Mit der Erstnotiz am 9. Februar 2016 nahm die Firma aus Südhessen rund 32 Mio. EUR ein. Beobachter werteten diesen Vorstoß der Mutigen u.a. als Lackmustest dafür, ob der Markt nach Monaten der Sparkost wieder Appetit auf Biotech hatte.

Die Historie der Firmen

Wenn Firmen einen Börsengang, im Fachjargon auch Initial Public Offering (IPO) genannt, planen, blicken sie meistens bereits auf eine Historie zurück, weiß Olivier Litzka, Partner bei der Finanzierungsgesellschaft Edmond de Rothschild Investment Partners: „Die Unternehmen haben in früheren Finanzierungsrunden in der Regel bereits 40 bis 80 Mio. EUR eingesammelt. Sie verfügen über ein Team von Mitarbeitern und haben teilweise bereits geschäftliche Partnerschaften mit anderen Unternehmen geschlossen.“

Der Finanzdienstleister William Blair & Company hat bereits 15 Biotech-IPOs begleitet. Christian Hodneland, Managing Director Biotechnology and Pharmaceuticals, kennt deshalb die Motivationen der Firmenchefs für einen Gang aufs Parkett: „Der wesentliche Grund ist natürlich, Zugang zu frischem Kapital zu bekommen.“ Für die ersten Finanzierungsrunden könnten junge Biotechs oftmals private Investoren gewinnen. Doch mit zunehmendem Wachstum steige der Finanzierungsbedarf. Hodneland: „Es ist schwierig, 300 Mio. EUR von privaten Gesellschaften zu erhalten.“ An der Börse seien derartige Summen dagegen realistisch. Ein weiterer Grund für einen IPO liegt nach Hodnelands Erfahrung darin, sich unabhängiger von starken privaten Investoren zu machen und auf diese Weise mehr finanzielle Unabhängigkeit zu gewinnen.

Investor Relations und Charakter

Doch nicht jedes Unternehmen, das an die Börse drängt, ist auch börsenfähig. Brian Hagerty, Senior Director Capital Markets der New Yorker Börse (NYSE), empfiehlt, dass die IPO-Kandidaten bereits einige Meilensteine vorweisen können sollten – bspw. eine erfolgreich absolvierte klinische Testphase I eines Arzneimittelkandidaten. Außerdem ist nach seiner Erfahrung die Unterstützung der bestehenden Investoren dringend nötig. Im Idealfall bringt das Management Erfahrung bei Börsengängen mit. Und: Die Firma sollte eine Investor Relations-Abteilung haben. Denn der Börsengang zieht auch Börsenpflichten nach sich – insbesondere Kommunikationspflichten in Richtung Investoren, Medien und Öffentlichkeit.

Daneben rät Hagerty zu weicheren, aber dennoch wichtigen Faktoren. So sollte das Unternehmen über „Charakter“ verfügen und das Management den Investoren eine interessante Geschichte erzählen können. Diese „Story“ sollte sich nicht nur mit dem Werden des Unternehmens befassen, sondern auch einiges über die künftigen Wachstumspläne beinhalten. Eine glaubhafte und nachvollziehbare Story, so die Meinung vieler Experten, ist bei einem Börsengang entscheidend, um das Vertrauen des Marktes und der Geldgeber zu gewinnen.

Die Unternehmen bräuchten zudem gute Berater und ein unabhängiges Team, das sämtliche Prozesse und Dokumente überprüft. Zudem sollte sichergestellt sein, dass Analysten das Unternehmen regelmäßig beobachten und entsprechende Einschätzungen bzw. Reports veröffentlichen.

Spezielle US-Bedingungen

Ist ein Börsengang in den USA geplant, sind die Zugangsvoraussetzungen nochmal andere. So weist der New Yorker Börsenexerte darauf hin, dass IPO-Kandidaten in den USA in jedem Fall den Regularien des Sarbanes-Oxley-Gesetzes (Sarbanes-Oxley Act, kurz SOX) entsprechen müssten. Es trat 2002 als Folge von Bilanzskandalen in Kraft und soll die Verlässlichkeit der Berichterstattung von börsennotierten Unternehmen verbessern.

Doch so viel Erfahrung und Voraussetzungen bringen in der Praxis nicht alle Unternehmen mit. „Viele Firmen gehen heute in einem früheren Stadium und mit weniger Produkten an die Börse als noch vor Jahren“, hat Hagerty festgestellt. „Früher waren die Firmen reifer beim Börsengang.“

Dabei ist es mit dem Börsengang, der an sich schon eine große Herausforderung ist und nicht mal so nebenbei erledigt werden kann, alleine nicht getan. Auch danach ist die Arbeit für das Management nicht zu Ende. Hagerty: „Einmal gelistet, sollte das Management regelmäßig auf Roadshows gehen.“ Dabei informieren die Firmenchefs Analysten und Investoren in direkten Gesprächen über den Verlauf der Geschäfte. Die sollten gut vorbereitet sein, denn in der Regel gewährt man dem Vorstandschef und seinem Finanzfachmann dafür heute nicht mehr als 30 Minuten Zeit. Entsprechend kompakt sollte nach Hagertys Empfehlung auch die Präsentation ausfallen: Nicht mehr als 25 Folien.

Beispiel Probiodrug

Einer, der all diese Schritte gemacht hat ist Konrad Glund, Vorstandsvorsitzender von Probiodrug aus Halle an der Saale. Nachdem er ursprünglich rund 80 Mio. EUR bei Venture Capital-Gebern eingesammelt hatte, brachte er das biopharmazeutische Unternehmen im Oktober 2014 an die Börse Euronext in Amsterdam. Seitdem hatte das Papier in der Spitze zeitweise um mehr als 40 % an Wert gewonnen.

Trotz aller Vorarbeiten, Akribie und Unterstützung gibt es einen Faktor, der ebenfalls über Erfolg und Misserfolg eines IPOs entscheidet, aber nicht planbar ist: Glück. Denn fällt der meist lang geplante Börsengang in Zeiten eines plötzlichen Börsengewitters, bringt der IPO möglicherweise weit weniger Geld ein als vorgesehen.

Contact

SchüllerConsulting