Märkte & Unternehmen

Wirtschaftliche Entwicklung der Lack- und Farbenindustrie

Rohstoffkosten belasten die Branche, moderate Belebung erwartet, Diskussion um Titandioxid

-

© Sashkin/Shutterstock

© Sashkin/Shutterstock -

Peter Jansen, VDL

Peter Jansen, VDL -

Der neue Präsident des Verbands der deutschen Lack- und Druckfarbenindustrie (VDL), Peter Jansen, hätte sich für seinen ersten Auftritt bei der jährlichen Wirtschaftspressekonferenz bessere Zahlen für das zurückliegende Geschäftsjahr 2018 gewünscht. Oder zumindest bessere Geschäftsaussichten. Doch angesichts der gesamtwirtschaftlichen Rahmenbedingungen sehen sich die rund 200 Mitgliedsunternehmen des Verbands für 2019 vor große Herausforderungen gestellt.

Hinter der deutschen Farbenindustrie liegt ein enttäuschendes Geschäftsjahr. Insgesamt wurden 1,7 Mio. t Lacke, Farben und Druckfarben verbraucht. Der Umsatz stieg zwar um 0,4 %, doch dieser Zuwachs ist auf Preissteigerungen wegen höherer Rohstoffpreise sowie deutlich gestiegener Löhne und Logistikkosten zurückzuführen.

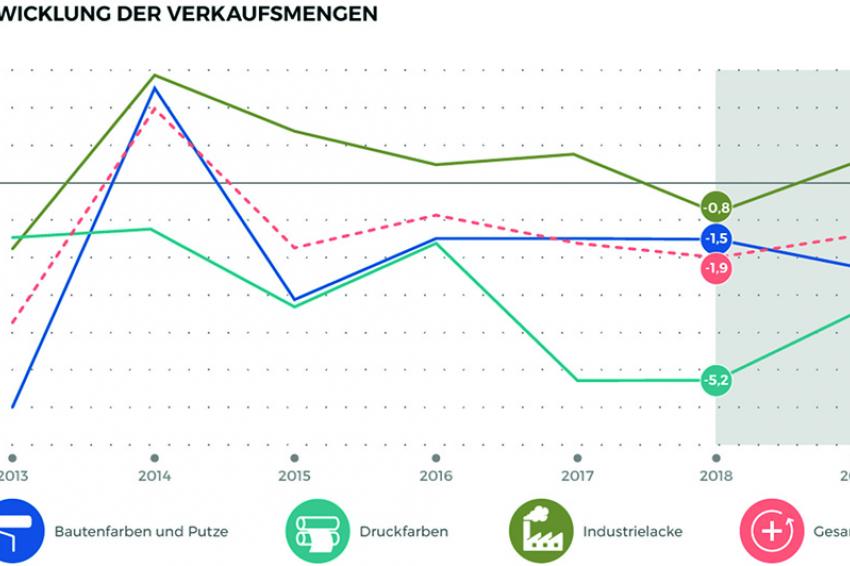

Segmententwicklung In der Bilanz für 2018 zeigt sich die große Bandbreite der überwiegend mittelständisch geprägten Branche, deren Segmente sich in der wirtschaftlichen Entwicklung deutlich unterscheiden. Bei den Industrielacken gab es 2018 einen teilweise starken Rückgang. Auffällig ist die negative Entwicklung bei den Autoserienlacken, die in der Menge stark ins Gewicht fallen. Die rückläufige Autoproduktion schlug unmittelbar mit einem Mengen-Minus von 8,7 % auf die Lackproduzenten durch. Autoreparaturlacke sind im Verbrauch um 1 % gewachsen, im Wert sogar um 3 %. Der Korrosionsschutz kann sich mit 0,7 % Wachstum ebenfalls knapp im positiven Bereich halten Holz- und Möbellacke verzeichneten ein geringes Minus. Die übrigen industriellen Sektoren wie z. B. die Elektroindustrie, der Maschinenbau oder Metallerzeugnisse liefen hingegen noch recht gut (vgl. Infografik auf Seite 32). Bei den Bautenfarben sank die Nachfrage insgesamt um rund 1,5 % auf 847.000 t, besonders die Menge verkaufter Lacke und Lasuren ging um 3,8 % zurück. Negativ schlossen auch die Druckfarben ab. Ein überraschender Rückgang beim Verpackungsdruck verstärkte die Negativentwicklung beim Publikationsdruck und führt zu einem Gesamtrückgang im Verbrauch von 5,2 % auf 257.000 t bei einem Umsatz von 684 Mio. EUR.

Außenhandel Import und Export 2018 verharrten fast unverändert: Der Export verbuchte im Wert ein leichtes Plus von 1,5 % auf 3,7 Mrd. EUR, der Import wuchs um 2,3 % auf 1,1 Mrd. EUR für Farben, Lacke und Druckfarben. Für 2019 rechnet die Branche mit einem leichten Wachstum von knapp 2 % für den Export bzw. gut 2 % für den Import (vgl. Infografik auf S. 32).

Aussichten Auch für 2019 gibt es derzeit kaum Aussichten auf eine Verbesserung der Situation. „Anspannung hat hier Besorgnis Platz gemacht. Wir können allenfalls auf eine Seitwärtsbewegung hoffen“, prognostiziert Jansen die Entwicklung des laufenden Geschäftsjahrs. Für den industriellen Sektor zeichnet sich keine Erholung des Automobilbereichs ab. Der Druckfarbenmarkt wird bei Publikationen wegen der fortschreitenden Digitalisierung bedingt weiter schrumpfen. Eine leichte Konsolidierung könnte es allenfalls im Verpackungsmarkt geben. Auf der Rohstoffseite belasten weiterhin Lieferengpässe zum Beispiel bei Fotoinitiatoren das Geschäft. Insgesamt rechnet der Verband in diesem Segment mit einem Rückgang von 3,5 %. Auch der Absatz im wichtigen Bautenfarbenmarkt stottert: Die Hersteller von Bautenanstrichmitteln rechnen mit einem Minus von über 2 %. Insgesamt hat der Markt seit 2010 gut 10 % an Menge verloren. Dieser Trend wird 2019 anhalten und sich erst in den folgenden Jahren abflachen, was angesichts der immer noch guten Baukonjunktur verwundert (vgl. S.eite 32).

Weniger Heimwerker, effizientere Produkte Gründe für die negative Entwicklung der Branchenzahlen sind vor allem ein verändertes Freizeitverhalten, die aktuelle Vollbeschäftigung und verlängerte Renovierungszyklen. Zudem führen höhere Produktqualitäten zusätzlich zu einem niedrigeren Verbrauch. Dies ergab eine vom VDL in Auftrag gegebene Studie. Es hat sich gezeigt, dass das Do-it-yourself (DIY)-Segment vor allem unter der Einstellung der Bevölkerung zum Heimwerken gelitten hat. Hierzu gehöre auch die Tatsache, dass vielen Menschen angesichts der Vollbeschäftigung Zeit für Renovierungsarbeiten fehlt. Weitere Einflussgrößen sind die längere Nutzungsdauer von beschichteten Flächen, die immer längeren Renovierungszyklen, weil sich z. B. die Rauchergewohnheiten verändern oder weil die Anstrichmaterialien immer effizienter werden. Höhere Produktqualitäten führen zu einem geringeren Verbrauch. Es gab auch einen erheblichen Transfer aus dem DIY-Bereich in den Profi-Bereich. Ältere Bevölkerungsgruppen, die vorher noch selbst gestrichen haben, leisten sich nun einen Maler und steigen ab dem 50. Lebensjahr immer seltener selbst auf die Leiter. Im Profi-Segment wird der Zuwachs, den das Neubaugeschäft mit sich bringt, durch effizientere Produkte, durch verlängerte Renovierungszyklen, ein verändertes Raucherverhalten, eine veränderte Rechtsprechung bei der Kostentragung für Schönheitsreparaturen bei weitem überkompensiert. Auch der Trend zu immer mehr Glasfassaden bzw. Fensterflächen bei Neubauten dürfte eine Rolle für den Rückgang bei Anstrichmitteln spielen. Lediglich der Transfer aus dem DIY-Bereich schlägt im Profi-Segment positiv zu Buche.

Wirtschaftspolitische Rahmenbedingungen Hohe Rohstoffpreise verstärken die negative Prognose für 2019. „Immerhin beobachten wir ein Ende der Rohstoffrallye, die uns in den beiden vergangenen Jahren zugesetzt hat. Die Unternehmen berichten über eine Beruhigung der Preise – allerdings auf hohem Niveau“, so Jansen. Auch in dem für die Arbeitgeber teuren Tarifabschluss in der Chemieindustrie sieht der Verband einen Grund für die schlechte wirtschaftliche Entwicklung der Branche. Jansen: „Unsere mittelständisch geprägte Branche belastet dieser Abschluss sehr. Wie sich anhand der Zahlen für die Jahre 2018 und 2019 zeigt, ist die Verhältnismäßigkeit des Tarifabschlusses nicht mehr gegeben.“ Ein für die Farbenindustrie starker Hemmschuh ist die immer stärker ins Wirtschaftsleben eingreifende Bürokratie. Regularien, Vorschriften und Auflagen für Gebinde, Stoffe und Kennzeichnungen schränken den Bewegungsraum der Unternehmen zunehmend ein. Bürokratielasten und -kosten zwingen die Unternehmen zu ausufernden Organisationen und immer weiter steigenden Personalkosten. Jansen, selbst Geschäftsführer eines mittelständischen Farbenherstellers, berichtet, „dass wir die Anzahl der Mitarbeiter, die sich mit gesetzlichen Kennzeichnungs- und Informationsfragen zu unseren Produkten beschäftigen, um den Faktor 4 erhöhen mussten. Hinzu kommen Zusatzbelastungen bei Genehmigungen und Standortthemen.“ Jansen richtete klare Worte an die Politik: „Aus unserer Sicht werden immer wieder soziale Wohltaten in Aussicht gestellt, die vor allem den Mittelstand belasten: Hohe Tarifabschlüsse setzen Unternehmen unter Druck, die Steuerlast bleibt hoch, und eine immer umfassendere Bürokratisierung belastet die Wirtschaft. Andere Länder gehen da andere Wege und entlasten ihre Unternehmen.“ Zur wachsenden Verunsicherung der Branche tragen auch regulatorische Eingriffe wie die jahrelange Diskussion um eine Einstufung das Weißpigments Titandioxid als „vermutlich krebserregend beim Einatmen“ bei, laut Jansen „eine politische und bürokratische Posse“ (vgl. untenstehenden Artikel). (mr)

Hinter der deutschen Farbenindustrie liegt ein enttäuschendes Geschäftsjahr. Insgesamt wurden 1,7 Mio. t Lacke, Farben und Druckfarben verbraucht. Der Umsatz stieg zwar um 0,4 %, doch dieser Zuwachs ist auf Preissteigerungen wegen höherer Rohstoffpreise sowie deutlich gestiegener Löhne und Logistikkosten zurückzuführen.

Segmententwicklung In der Bilanz für 2018 zeigt sich die große Bandbreite der überwiegend mittelständisch geprägten Branche, deren Segmente sich in der wirtschaftlichen Entwicklung deutlich unterscheiden. Bei den Industrielacken gab es 2018 einen teilweise starken Rückgang. Auffällig ist die negative Entwicklung bei den Autoserienlacken, die in der Menge stark ins Gewicht fallen. Die rückläufige Autoproduktion schlug unmittelbar mit einem Mengen-Minus von 8,7 % auf die Lackproduzenten durch. Autoreparaturlacke sind im Verbrauch um 1 % gewachsen, im Wert sogar um 3 %. Der Korrosionsschutz kann sich mit 0,7 % Wachstum ebenfalls knapp im positiven Bereich halten Holz- und Möbellacke verzeichneten ein geringes Minus. Die übrigen industriellen Sektoren wie z. B. die Elektroindustrie, der Maschinenbau oder Metallerzeugnisse liefen hingegen noch recht gut (vgl. Infografik auf Seite 32). Bei den Bautenfarben sank die Nachfrage insgesamt um rund 1,5 % auf 847.000 t, besonders die Menge verkaufter Lacke und Lasuren ging um 3,8 % zurück. Negativ schlossen auch die Druckfarben ab. Ein überraschender Rückgang beim Verpackungsdruck verstärkte die Negativentwicklung beim Publikationsdruck und führt zu einem Gesamtrückgang im Verbrauch von 5,2 % auf 257.000 t bei einem Umsatz von 684 Mio. EUR.

Außenhandel Import und Export 2018 verharrten fast unverändert: Der Export verbuchte im Wert ein leichtes Plus von 1,5 % auf 3,7 Mrd. EUR, der Import wuchs um 2,3 % auf 1,1 Mrd. EUR für Farben, Lacke und Druckfarben. Für 2019 rechnet die Branche mit einem leichten Wachstum von knapp 2 % für den Export bzw. gut 2 % für den Import (vgl. Infografik auf S. 32).

Aussichten Auch für 2019 gibt es derzeit kaum Aussichten auf eine Verbesserung der Situation. „Anspannung hat hier Besorgnis Platz gemacht. Wir können allenfalls auf eine Seitwärtsbewegung hoffen“, prognostiziert Jansen die Entwicklung des laufenden Geschäftsjahrs. Für den industriellen Sektor zeichnet sich keine Erholung des Automobilbereichs ab. Der Druckfarbenmarkt wird bei Publikationen wegen der fortschreitenden Digitalisierung bedingt weiter schrumpfen. Eine leichte Konsolidierung könnte es allenfalls im Verpackungsmarkt geben. Auf der Rohstoffseite belasten weiterhin Lieferengpässe zum Beispiel bei Fotoinitiatoren das Geschäft. Insgesamt rechnet der Verband in diesem Segment mit einem Rückgang von 3,5 %. Auch der Absatz im wichtigen Bautenfarbenmarkt stottert: Die Hersteller von Bautenanstrichmitteln rechnen mit einem Minus von über 2 %. Insgesamt hat der Markt seit 2010 gut 10 % an Menge verloren. Dieser Trend wird 2019 anhalten und sich erst in den folgenden Jahren abflachen, was angesichts der immer noch guten Baukonjunktur verwundert (vgl. S.eite 32).

Weniger Heimwerker, effizientere Produkte Gründe für die negative Entwicklung der Branchenzahlen sind vor allem ein verändertes Freizeitverhalten, die aktuelle Vollbeschäftigung und verlängerte Renovierungszyklen. Zudem führen höhere Produktqualitäten zusätzlich zu einem niedrigeren Verbrauch. Dies ergab eine vom VDL in Auftrag gegebene Studie. Es hat sich gezeigt, dass das Do-it-yourself (DIY)-Segment vor allem unter der Einstellung der Bevölkerung zum Heimwerken gelitten hat. Hierzu gehöre auch die Tatsache, dass vielen Menschen angesichts der Vollbeschäftigung Zeit für Renovierungsarbeiten fehlt. Weitere Einflussgrößen sind die längere Nutzungsdauer von beschichteten Flächen, die immer längeren Renovierungszyklen, weil sich z. B. die Rauchergewohnheiten verändern oder weil die Anstrichmaterialien immer effizienter werden. Höhere Produktqualitäten führen zu einem geringeren Verbrauch. Es gab auch einen erheblichen Transfer aus dem DIY-Bereich in den Profi-Bereich. Ältere Bevölkerungsgruppen, die vorher noch selbst gestrichen haben, leisten sich nun einen Maler und steigen ab dem 50. Lebensjahr immer seltener selbst auf die Leiter. Im Profi-Segment wird der Zuwachs, den das Neubaugeschäft mit sich bringt, durch effizientere Produkte, durch verlängerte Renovierungszyklen, ein verändertes Raucherverhalten, eine veränderte Rechtsprechung bei der Kostentragung für Schönheitsreparaturen bei weitem überkompensiert. Auch der Trend zu immer mehr Glasfassaden bzw. Fensterflächen bei Neubauten dürfte eine Rolle für den Rückgang bei Anstrichmitteln spielen. Lediglich der Transfer aus dem DIY-Bereich schlägt im Profi-Segment positiv zu Buche.

Wirtschaftspolitische Rahmenbedingungen Hohe Rohstoffpreise verstärken die negative Prognose für 2019. „Immerhin beobachten wir ein Ende der Rohstoffrallye, die uns in den beiden vergangenen Jahren zugesetzt hat. Die Unternehmen berichten über eine Beruhigung der Preise – allerdings auf hohem Niveau“, so Jansen. Auch in dem für die Arbeitgeber teuren Tarifabschluss in der Chemieindustrie sieht der Verband einen Grund für die schlechte wirtschaftliche Entwicklung der Branche. Jansen: „Unsere mittelständisch geprägte Branche belastet dieser Abschluss sehr. Wie sich anhand der Zahlen für die Jahre 2018 und 2019 zeigt, ist die Verhältnismäßigkeit des Tarifabschlusses nicht mehr gegeben.“ Ein für die Farbenindustrie starker Hemmschuh ist die immer stärker ins Wirtschaftsleben eingreifende Bürokratie. Regularien, Vorschriften und Auflagen für Gebinde, Stoffe und Kennzeichnungen schränken den Bewegungsraum der Unternehmen zunehmend ein. Bürokratielasten und -kosten zwingen die Unternehmen zu ausufernden Organisationen und immer weiter steigenden Personalkosten. Jansen, selbst Geschäftsführer eines mittelständischen Farbenherstellers, berichtet, „dass wir die Anzahl der Mitarbeiter, die sich mit gesetzlichen Kennzeichnungs- und Informationsfragen zu unseren Produkten beschäftigen, um den Faktor 4 erhöhen mussten. Hinzu kommen Zusatzbelastungen bei Genehmigungen und Standortthemen.“ Jansen richtete klare Worte an die Politik: „Aus unserer Sicht werden immer wieder soziale Wohltaten in Aussicht gestellt, die vor allem den Mittelstand belasten: Hohe Tarifabschlüsse setzen Unternehmen unter Druck, die Steuerlast bleibt hoch, und eine immer umfassendere Bürokratisierung belastet die Wirtschaft. Andere Länder gehen da andere Wege und entlasten ihre Unternehmen.“ Zur wachsenden Verunsicherung der Branche tragen auch regulatorische Eingriffe wie die jahrelange Diskussion um eine Einstufung das Weißpigments Titandioxid als „vermutlich krebserregend beim Einatmen“ bei, laut Jansen „eine politische und bürokratische Posse“ (vgl. untenstehenden Artikel). (mr)

Contact

Verband der deutschen Lack- und Druckfarbenindustrie e.V.

Mainzer Landstr. 55

60329 Frankfurt am Main

Deutschland