CHEMonitor 1/2011 - Deutsche Chemiemanager bewerten Rohstoffversorgung als größtes Wachstumsrisiko

09.06.2011 - CHEMonitor - Schwerpunkt Sourcing: Die deutsche Chemieindustrie läuft auf Hochtouren: Die Produktion chemischer Erzeugnisse stieg nach Angaben des Verband der Chemischen Industrie im ersten Quartal 2011 gegenüber dem Vergleichszeitraum des Vorjahres um 8 %.

-

Dr. Sven Mandewirth, Partner Camelot Management Consultants

Dr. Sven Mandewirth, Partner Camelot Management Consultants -

Dr. Josef Packowski, Managing Partner, Camelot Management Consultants

Dr. Josef Packowski, Managing Partner, Camelot Management Consultants -

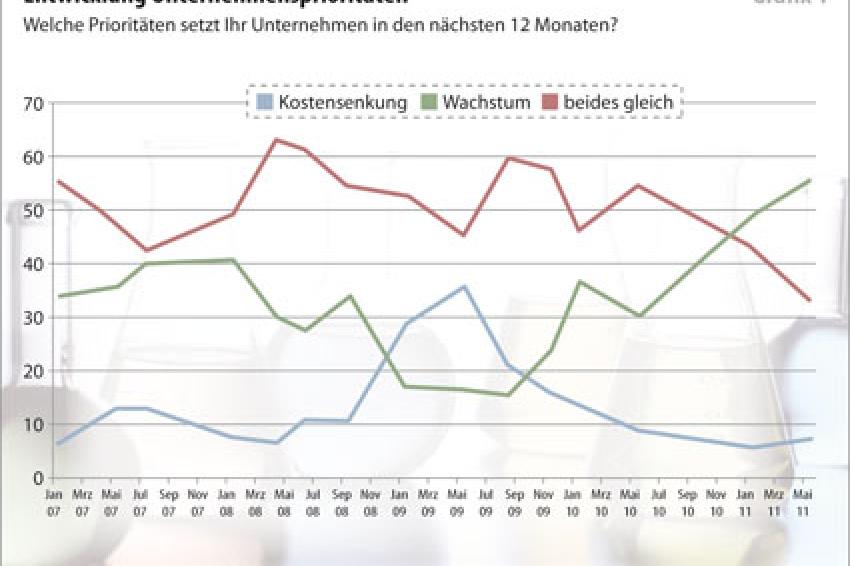

CHEMonitor Schwerpunkt Sourcing - Grafik 1: Entwicklung Unternehmensprioritäten

CHEMonitor Schwerpunkt Sourcing - Grafik 1: Entwicklung Unternehmensprioritäten -

CHEMonitor Schwerpunkt Sourcing - Grafik 2: Wachstumsstrategien nach Unternehmensgröße

CHEMonitor Schwerpunkt Sourcing - Grafik 2: Wachstumsstrategien nach Unternehmensgröße -

CHEMonitor Schwerpunkt Sourcing - Grafik 3: Kostensenkungsthemen

CHEMonitor Schwerpunkt Sourcing - Grafik 3: Kostensenkungsthemen -

CHEMonitor Schwerpunkt Sourcing - Grafik 4: Rohstoff- und Energiepreisentwicklung

CHEMonitor Schwerpunkt Sourcing - Grafik 4: Rohstoff- und Energiepreisentwicklung -

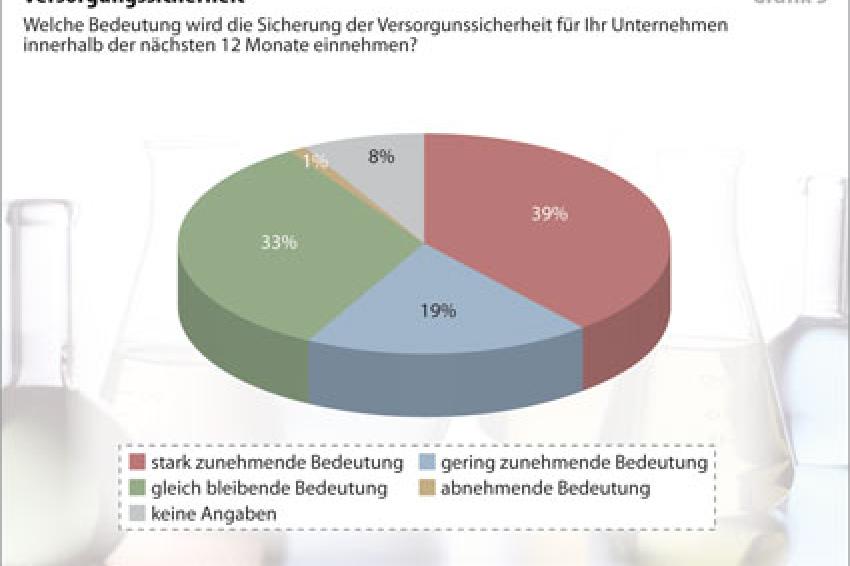

CHEMonitor Schwerpunkt Sourcing - Grafik 5: Versorgungssicherheit

CHEMonitor Schwerpunkt Sourcing - Grafik 5: Versorgungssicherheit -

CHEMonitor Schwerpunkt Sourcing - Grafik 6: Sicherung der Rohstoffversorgung

CHEMonitor Schwerpunkt Sourcing - Grafik 6: Sicherung der Rohstoffversorgung -

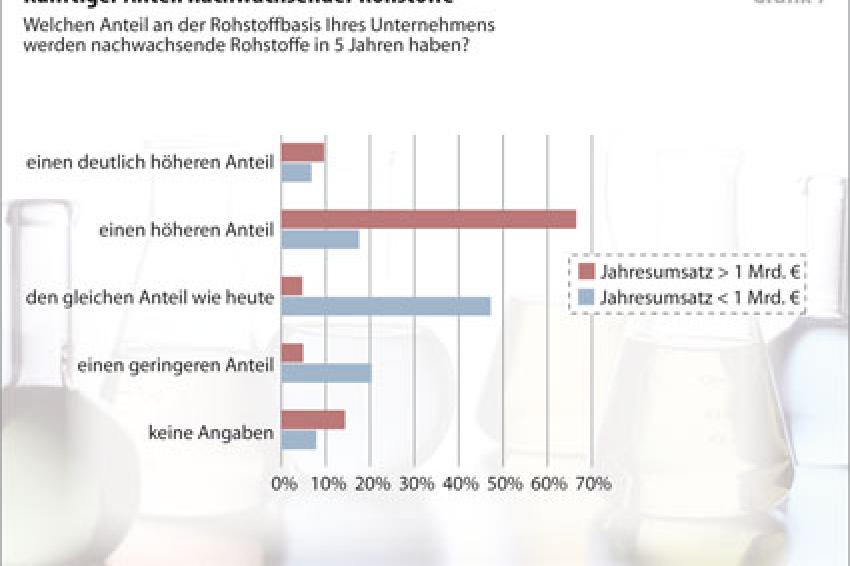

CHEMonitor Schwerpunkt Sourcing - Grafik 7: Künftige Anteil nachwachsender Rohstoffe

CHEMonitor Schwerpunkt Sourcing - Grafik 7: Künftige Anteil nachwachsender Rohstoffe -

CHEMonitor Schwerpunkt Sourcing - Grafik 8: Steigende Energiekosten

CHEMonitor Schwerpunkt Sourcing - Grafik 8: Steigende Energiekosten

Der Umsatz legte um 13 % auf 44,3 Mrd. € zu (CHEManager, Ausgabe 9-10/2011). Lässt sich dieses beindruckende Wachstum fortsetzen? Welche Faktoren könnten es bremsen?

Bei der CHEMonitor-Befragung vom Januar 2011 nannten 64 % der befragten Panel-Mitglieder steigende Energie- und Rohstoffpreise als größte Wachstumsbarriere für ihr Unternehmen. Das aktuelle CHEMonitor-Trendbarometer zum Thema Sourcing vom Mai 2011 vertieft dieses Thema und setzt die Wachstumsstrategien der Unternehmen in Bezug zur Absicherung der Versorgung mit Rohstoffen und Energie zu wettbewerbsfähigen Bedingungen. Dem Panel des Trendbarometers von CHEManager und der Strategie- und Organisationsberatung Camelot Management Consultants gehörenrund 300 Top-Entscheider der deutschen Chemieindustrie an, zwei Drittel von ihnen stammen aus kleinen und mittelständischen Unternehmen mit bis zu 500 Mio. € Jahresumsatz. Sie werden regelmäßig zu den Entwicklungen in der Branche befragt.

Wachstum der Chemieindustrie ungebremst

Die aktuelle Befragung belegt, dass der Wachstumskurs der chemischen Industrie an Fahrt zunimmt. Für mehr als die Hälfte (56 %) der befragten Top-Manager liegt die Priorität in den nächsten zwölf Monaten auf Wachstum. Nur 7 % setzen ihren Fokus auf Kostensenkung. Deutlich gesunken im Vergleich zu vorangehenden Befragungen ist der Anteil der Unternehmen, die gleichrangig auf Kostensenkungen und Wachstum setzen (37 %). Die Zeitreihe über die Ergebnisse aller CHEMonitor-Trendbarometer seit Januar 2007 (Grafik 1) belegt: Die starke Fokussierung der deutschen Chemieindustrie auf Kostensenkungen während der Krise ist vollständig überwunden. Wachstum erhält eine immer höhere Priorität.

Die Wachstumsstrategie deutscher Chemieunternehmen zeigt dabei eine deutliche Abhängigkeit von der Unternehmensgröße (Grafik 2). Kleine Unternehmen mit einem Umsatz unter 50 Mio. € setzen nahezu ausschließlich auf organisches Wachstum (90 %). Die Mehrheit der mittelständischen und großen Chemieunternehmen (33 % bzw. 70 %) wollen dagegen sowohl aus eigener Kraft als auch durch Akquisitionen wachsen. Unter 10 % der Befragten aus Unternehmen dieser Größenklassen fokussieren ihre Wachstumsstrategie ausschließlich auf Fusionen und Zukäufe.

Rohstoff- und Energiepreise drücken Margen

Bei den Unternehmen, die in den kommenden zwölf Monaten ihre Kosten senken wollen, lässt sich bei der aktuellen Befragung eine Verlagerung der Schwerpunkte beobachten (Grafik 3): Das Thema Rohstoffe gewinnt seit einem Jahr kontinuierlich an Bedeutung und hat erstmals seit der Befragung vom Juli 2007 wieder höchste Priorität (47 %), gefolgt von Einsparungen in der Administration (35 %). Der Anteil der Unternehmen, die am Personal einsparen wollen, ist dagegen weiter gesunken (28 %). Energiekosteneinsparungen gewinnen seit Jahresbeginn wieder an Bedeutung (19 %). In Übereinstimmung mit den Wachstumsplänen der Unternehmen spielen dagegen Einsparungen im F&E-Bereich derzeit nur eine untergeordnete Rolle (7 %). In Bezug auf die Preisentwicklung bei Rohstoffen und Energien erwarten mehr als 70 % der Unternehmen eine negative Auswirkung auf ihr operatives Ergebnis (Grafik 4). Nur eine verschwindend geringe Minderheit (2 %) leitet daraus einen positiven Einfluss ab, 21 % erwarten derzeit keine Auswirkung.

Rohstoffversorgung ist größte Wachstumshürde

Die größte Bedrohung für das weitere Wachstum sehen die befragten Unternehmen in den Preisen und der ausreichenden Verfügbarkeit von Rohstoffen (Grafik 5). Nur ein Drittel der Top-Manager geht davon aus, dass die Bedeutung dieses Faktors gleich bleiben wird. Die Mehrzahl erwartet eine steigende, 39 % sogar eine stark zunehmende Bedeutung. „Die chemische Industrie läuft unter Volllast. Verfügbarkeit und Preisentwicklung von Rohstoffen sind daher zum größten Wachstumsrisiko geworden. Maßnahmen zur Absicherung gegen Versorgungsrisiken haben höchste Priorität und erfordern neue Kooperationen mit Lieferanten", sagt Dr. Sven Mandewirth, Partner bei Camelot Management Consultants. In der Tat liegt der primäre Fokus der Top-Manager bei der Sicherung der Rohstoffversorgung auf Aktivitäten im Lieferantenmanagement (44 %) sowie der Anpassung vertraglicher Regelungen (38 %). 35 % setzen auf Kooperationen mit Geschäftspartnern, sowohl auf Kunden- als auch auf Lieferantenseite, bis hin zu einer vertikalen Integration von Lieferanten (7 %). Der Aufbau von Beständen wird als weniger geeignet bewertet (27 %). Lediglich 4 % erwägen Standortverlagerungen als Maßnahme (Grafik 6).

Großkonzerne setzen auf nachwachsende Rohstoffe

Neben diesem Bündel an Maßnahmen könnten mittelfristig auch neue Rohstoffquellen einen Ausweg bieten. Gegenwärtig spielen alternative Rohstoffe jedoch noch eine untergeordnete Rolle. Nur 16 % der Unternehmen messen ihnen schon heute eine große Bedeutung zu. Für die Mehrheit der Unternehmen spielen sie keine (41 %) oder eine nur geringe Rolle (40 %). Für die nahe Zukunft differenziert sich dieses Bild abhängig von der Unternehmensgröße allerdings deutlich: Während die Mehrheit der Top-Manager (68 %) von Unternehmen mit weniger als 500 Mio. € auch in fünf Jahren keinen höheren Anteil erwartet, ist das Ergebnis bei großen Unternehmen umgekehrt: 67 % rechnen mit einem höheren Anteil nachwachsender Rohstoffe im Vergleich zu heute (Grafik 7).

51 % der Chemieunternehmen wollen ihren Energieverbrauch weiter senken

Die durch den Nuklearunfall in Japan neu angeheizte Diskussion um die Energiepolitik schlägt sich bereits in der aktuellen CHEMonitor-Umfrage nieder: 19 % der Unternehmen erwägen, ihre Energiekosten zu senken. Dabei fällt auf, dass trotz der erheblichen Anstrengungen der vergangenen Jahre 51 % der Unternehmen weitere Maßnahmen zur Senkung des Energieverbrauches priorisieren (Grafik 8). Daneben sehen die Top-Manager weitere geeignete Hebel in der Anpassung vertraglicher Regelungen (36 %) und einem aktiven Lieferantenmanagements (24 %). Regenerative Energien (2 %, Sonstige) spielen aufgrund ihrer schwankenden Verfügbarkeit derzeit keine nennenswerte Rolle.

Vertrauen in den Standort Deutschland ungetrübt

„Egal ob bei Produktion, Umsatz oder Auslastung: Die Chemiebranche ist weiter auf Rekordjagd. Die unvermeidlichen Turbulenzen bei Versorgung und Nachfrage werden Unternehmen mit flexiblen Supply Chains und konsequentem Komplexitätsmanagement in der Produktion einen Wettbewerbsvorteil verschaffen", kommentiert Dr. Josef Packowski, Managing Partner bei Camelot Management Consultants, das Ergebnis des aktuellen CHEMonitor und teilt damit die positive Stimmung der Branche. In Übereinstimmung mit der anhaltend sehr guten Geschäftsentwicklung bewerten 47 % der Top-Entscheider in der Chemieindustrie die Standortbedingungen als „eher gut" und 39 % als „gut" - so viel wie nie zuvor seit Umfragebeginn im Januar 2007.

Der gesamte Trendbericht der chemischen Industrie 2.2011, mit umfangreichem Zahlenmaterial ist als PDF für 990 Euro unter chemanager@gitverlag.com erhältlich.