CHEMonitor 1/2012 - Deutsche Chemiemanager vertrauen auf Europa

Schuldenkrise bewirkt Fokussierung der Chemieinvestitionen auf Deutschland

-

Auch in der Krise verliert der europäische Standort für die Chemiebranche nicht an Attraktivität. Das ergab die aktuelle Befragung des Trendbarometers CHEMonitor. © Peter Atkins/Fotolia.com

Auch in der Krise verliert der europäische Standort für die Chemiebranche nicht an Attraktivität. Das ergab die aktuelle Befragung des Trendbarometers CHEMonitor. © Peter Atkins/Fotolia.com -

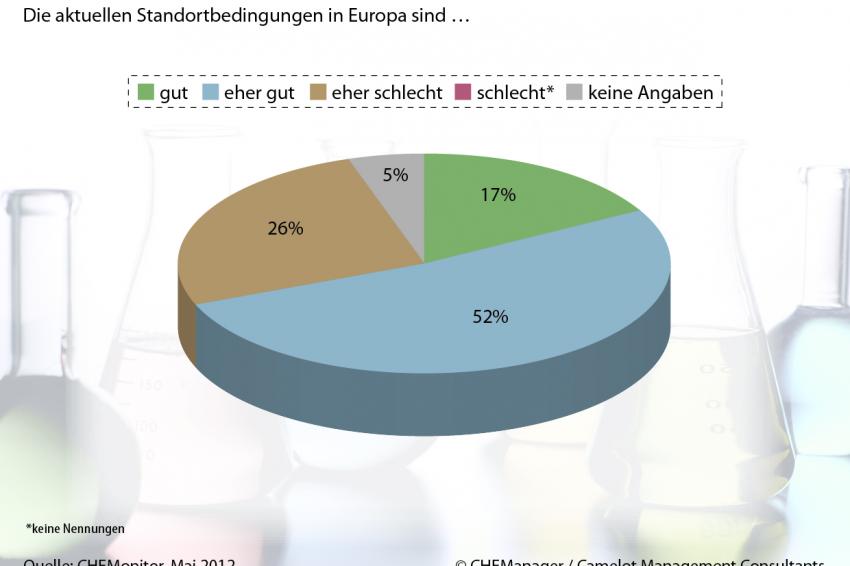

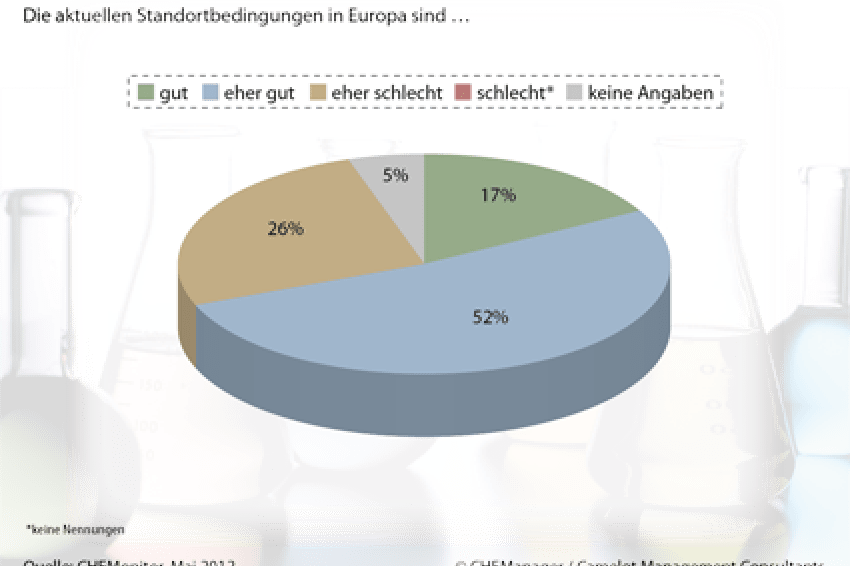

Grafik 1

Grafik 1 -

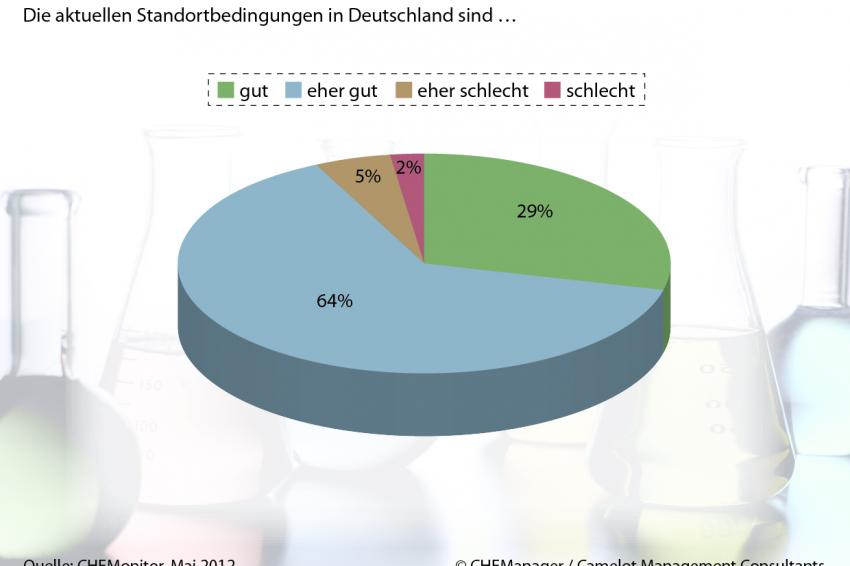

Grafik 2

Grafik 2 -

Grafik 3

Grafik 3 -

Grafik 4

Grafik 4 -

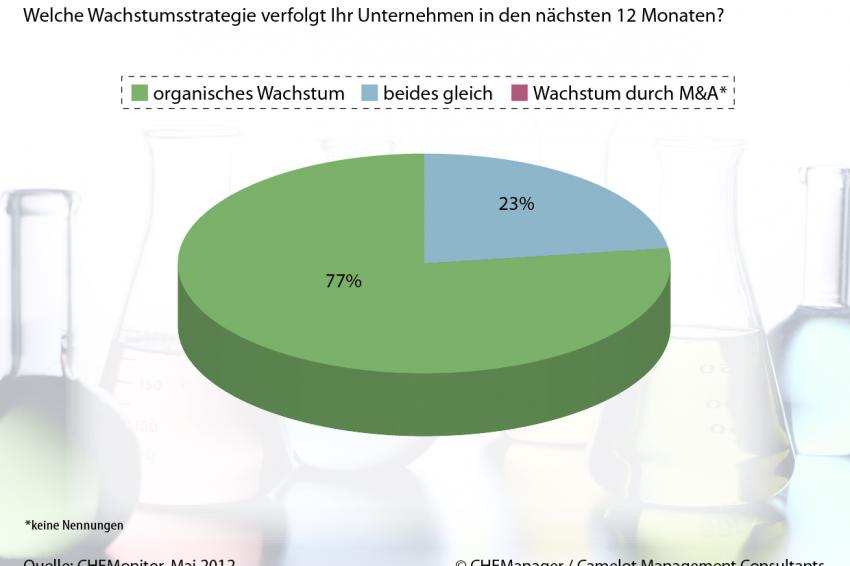

Grafik 5

Grafik 5 -

Grafik 6

Grafik 6 -

Grafik 7

Grafik 7 -

Grafik 8

Grafik 8 -

Grafik 9

Grafik 9 -

Aller Krisenberichterstattung zu Trotz: Deutsche Chemiemanager betrachten Europa weiterhin als sicheren Standort mit Wachstumspotential. Dies ergab die aktuelle Umfrage des Trendbarometers CHEMonitor vom Mai 2012. Danach bewerten rund 70 % der befragten Chemiemanager die Standortbedingungen in Europa als „gut" oder „eher gut".

Höchstwerte, mit 93 % positiven Bewertungen, erreichte der der Standort Deutschland, auf den sich ein Großteil der geplanten Investitionen innerhalb Europas konzentrieren. (vgl. Grafiken 1 und 2, S. 6). Als größtes Wachstumsrisiko für die Chemiebranche sehen die Befragten nicht etwa die Eskalation der Euro-Krise oder des Iran-Konflikts, sondern die steigenden Energiepreise.

„Die Krise des Euro-Raums lässt die deutsche Chemiebranche noch weitgehend unbeeindruckt - die Zufriedenheit mit dem Standort Deutschland ist nach wie vor sehr hoch und befindet sich auf dem zweitbesten Wert seit Start der CHEMonitor-Befragungen im Mai 2007", fasst Dr. Josef Packowski, Managing Partner bei Camelot Management Consultants, die Ergebnisse des 18. Umfrage zusammen.

Auch der Ausblick ist unverändert positiv: 66 % der Chemiemanager gehen auch für die kommenden 12 Monate von guten Standortbedingungen in Deutschland aus, 7 % erwarten sogar eine weitere Verbesserung der Situation. 24 % der Befragten rechnen mit einer Verschlechterung. Dies entspricht in etwa der Einschätzung der letzten CHEMonitor- Befragung vom Januar 2012.

Für das Trendbarometer von CHEManager und der Strategie- und Organisationsberatung Camelot Management Consultants werden regelmäßig Top-Entscheider der deutschen Chemieindustrie zu den Entwicklungen in der Branche befragt. Dem CHEMonitor-Panel gehören über 300 Chemiemanager an. Die Teilnehmer der aktuellen Umfragen stammen zu je 30 % auf aus kleinen und mittelständischen Unternehmen mit bis zu 500 Mio. €; 40 % gehören Großkonzernen der deutschen Chemie an.

Deutsche Chemieindustrie auf Wachstumskurs

„Die Auftragsbücher der Unternehmen füllen sich wieder. Die Konjunkturindikatoren geben Anlass zur Zuversicht", kommentierte Dr. Klaus Engel, Präsident des Verband der Chemischen Industrie die konjunkturelle Entwicklung im ersten Quartal 2012. Diese Zuversicht spiegelt sich auch in den Ergebnissen der Umfrage wider: Aktuell erwarten für die kommenden 12 Monaten rund die Hälfte (48 %) der Chemiemanager - und damit nur etwa 11 % weniger als in der Hochkonjunktur im Mai 2007 - eine Umsatzsteigerung von über 5 % für ihr Unternehmen (Grafik 3).

Weitere 38 % rechnen mit einem Umsatzplus bis zu 5 % und nur 9 % mit einem moderaten Umsatzrückgang. Etwas gedämpfter sind die Erwartungen für das Unternehmensergebnis: Hier rechnen 38 % mit einem Plus über 5 % (Mai 2007: 45 %), gleichzeitig sagen jedoch 21 % (Mai 2007: 5,3 %) einen Ergebnisrückgang bis zu 5 % voraus.

Die Branche dürfe die positiven Kennzahlen des 1. Quartals nicht überbewerten, warnte VCI-Präsident Engel: „Die Schuldenkrise dämpft noch immer die wirtschaftliche Entwicklung in der Europäische Union und damit die Erholung in unserem mit Abstand wichtigsten Exportmarkt." Die Teilnehmer der aktuellen CHEMonitor-Umfrage teilen diese Sorge nur bedingt: Obwohl rund drei Viertel der befragten Unternehmen mehr als die Hälfte ihres Umsatzes innerhalb Europas erwirtschaften, befürchten 60 % der Chemiemanager keine Auswirkungen der Euro-Krise auf ihren Unternehmensumsatz, 21 % erwarten einen leichten Rückgang und 5 % sagen sogar ein Umsatzwachstum bedingt durch die Schuldenkrise voraus.

Chemiemanager setzen auf organisches Wachstum

Generieren wollen die Chemiemanager das angekündigte Wachstum aus eigener Kraft. Mehr als ein Drittel der Unternehmen setzen ihre Priorität ausschließlich auf Wachstum, 53 % aller befragten Manager verfolgen Kostensenkung und Wachstum gleichermaßen. Nur eine Minderheit von 10 % fokussiert sich ausschließlich Fokussierung auf Kostensenkung. Dabei ist der Anteil der Unternehmen, die ihre Kosten senken wollen, bei den befragten Großkonzernen (21 %) doppelt so hoch (Grafik 4).

Zu dieser Gruppe zählt auch das Darmstädter Chemie- und Pharmaunternehmen Merck. „2012 und 2013 werden wir uns auf die Effizienzsteigerung konzentrieren und auf signifikante Akquisitionen verzichten", sagt Dr. Karl-Ludwig Kley, Leiter der Geschäftsführung bei Merck. In den vergangenen zehn Jahren hatte der Merck-Konzern Akquisitionen für insgesamt 29,8 Mrd. US-$ getätigt, darunter Serono und Millipore, und liegt damit im Branchenranking der Akquisitionsvolumina noch vor BASF (28,6 Mrd. US-$) auf Rang 3. Die ersten beiden Plätze belegen Bayer (49,9 Mrd. US-$) und Akzo Nobel (34,1 Mrd. US-$).

Befragt nach ihrer Wachstumsstrategie, antworteten 77 % der Chemiemanager, und damit so viel wie nie zuvor bei einer CHEMonitor-Befragung, dass sie ausschließlich auf organisches Wachstum setzen (Grafik 5). Eine Strategie, die organisches Wachstum mit Fusionen und Akquisitionen (M&A) kombiniert, bevorzugen knapp ein Viertel der Manager. Der Anteil der Unternehmen, die ausschließlich Unternehmenszusammenschlüsse und -übernahmen planen, ist praktisch auf null gesunken. „Die deutschen Chemieunternehmen sehen sich offensichtlich in der Lage, das angestrebte Wachstum aus eigener Kraft stemmen zu können", sagt Packowski.

„Diese äußerst positive Erwartungshaltung ist noch nicht durch die Euro-Krise oder die allgemeine Konjunkturabschwächung getrübt." Bei vorangehenden Befragungen lag dieser Anteil im Schnitt bei 5 %. Damit unterscheidet sich die deutsche Chemiebranche von der Pharmabranche. Hier wird aktuell über weitere, große Akquisitionen spekuliert, z.B. bei Sanofi oder für die Gesundheitssparte von Bayer.

Zunahme der Investitionen in Nord- und Südamerika

Im Einklang mit der Wachstumsfokussierung steht auch die geplante Investitionstätigkeit: 40 % der Chemiemanager gaben an, dass ihr Unternehmen seine Investitionen in den kommenden 12 Monaten erhöhen wird; 43 % planen Investitionen auf konstantem Niveau. Lediglich 14 % beabsichtigen ihre Investitionsvolumina zu verringern (Grafik 6).

Rund zwei Drittel der befragten Unternehmen erzielen über 50 % ihres Unternehmensumsatzes innerhalb Europas, ein Fünftel sogar zu 100 %. Dementsprechend hoch ist die Priorität dieser Region in Bezug auf Investitionsentscheidungen: 45 % messen Europa eine sehr hohe Priorität, 36 % eine mittlere Priorität bei. Nur für 17 % spielt Europa als Investitionsstandort eine untergeordnete Rolle.

Die Euro-Schuldenkrise scheint das Vertrauen in den Standort und die Investitionsentscheidungen der Manager auf den ersten Blick kaum zu beeinflussen. 66 % der Befragten antworteten, dass die Euro-Krise keinen Einfluss auf ihre Investitionsentscheidungen hat, 12 % planen gar eine Verstärkung der Investitionen in Europa aufgrund der Krise und nur jeweils 10 % stellen ihre Investitionen aufgrund der Eurokrise zurück bzw. verlagern diese auf Regionen außerhalb Europas (Grafik 7).

Drei Viertel der Unternehmen (74%) planen ihre zusätzlichen Investitionen allerdings innerhalb Deutschlands. „Das sind fast genauso viele wie vor der Krise", sagt Dr. Sven Mandewirth, Leiter des Kompetenzzentrums Chemicals bei Camelot Management Consultants, „Die Investitionspläne in die anderen westeuropäischen Länder nehmen dagegen deutlich ab: Wollten vor fünf Jahren noch mehr als 20 % der deutschen Chemieunternehmen in den westeuropäischen Ländern außerhalb Deutschlands investieren, sind es jetzt nur noch 4 %".

Damit ist der heimische Standort nach wie vor Top-Region für neue Investitionen deutscher Chemieunternehmen, es folgt China mit 26 %, Nordamerika mit 22 % und Südamerika mit 17 % auf den Rängen zwei bis vier. Ein Vergleich des Rankings mit den Ergebnissen der ersten CHEMonitor-Befragung vom Mai 2007 zeigt einen Verlagerung der Investitionen von Europa nach Amerika sowie ein annähernd konstant hohes Investitionsniveau in China, während das Interesse an Indien zurückgegangen ist.

„China macht die Hälfte unseres Geschäfts und des Chemiemarktes in Asien aus. Die andere Hälfte kommt aus Südostasien, Japan, Indien, und Australien. So werden wir in etwa auch unsere Investitionen in Asien verteilen", beschreibt Asien-Chef Dr. Martin Brudermüller die Investitionsziele der BASF. Der weltweit größte Chemiekonzern sieht aktuell Probleme in seinem Asiengeschäft: „Asien insgesamt zeigt nicht die Dynamik, die man erwarten könnte. Die Region wird verletzlicher.

Der indische Markt etwa spürt den Reformstau und eine durch die Gesetzgebung ausgelöste Zurückhaltung ausländischer Investoren. Außerdem zeigen sich auch in Asien Auswirkungen der Euro-Krise - eine weitere Stabilisierung der Lage in Europa ist dringend erforderlich", äußerte sich Brudermüller.

Demnach könnte der o.g. geringe Einfluss der Euro-Krise auf die Investitionsentscheidungen der Chemie-Entscheider auch auf die weltweite Relevanz der Euro-Krise zurückzuführen sein: Eine Verlagerung der Investitionen in andere Regionen bietet nach Meinung der Branchenexperten keinen Schutz vor den Auswirkungen der Euro-Schuldenkrise.

Energiepreise sind größtes Wachstumsrisiko in Europa

Einen weit größeren Einfluss als die Entwicklung der Schuldenkrise in der EU könnte die nationale Energiepolitik auf die Investitionsentscheidungen der Chemiebranche haben. Denn 72 % der Chemiemanager sehen mit Abstand das größte Risiko für das eingangs prognostizierte Wachstum der Chemieindustrie in den steigenden Energiekosten, das ergab die CHEMonitor-Befragung, die Mitte Mai am Tag vor der Entlassung des Bundesumweltministers Norbert Röttgens endete (Grafik 8).

„Allein im Jahr 2011 musste die Chemie Kosten von über 1,3 Mrd. € aus EEG, Emissionshandel und Stromsteuer schultern. Ohne Entlastungsregelungen wären diese Kosten mehr als doppelt so hoch. Unsere Branche ist bei der Energiewende bisher mit einem blauen Auge davon gekommen. Trotzdem werden die Stromkosten von Jahr zu Jahr weiter steigen", sagte VCI-Präsident Engel auf der letzten Mitgliederversammlung des Branchenverbandes.

„Nach den Energiepreisen folgt die Eurokrise mit deutlichem Abstand auf Platz zwei der Wachstumsrisiken, gleichauf mit Rohstoffknappheit und Fachkräftemangel. Ein mögliches Ausscheiden Griechenlands aus der Eurozone oder der Irankonflikt spielen für die Unternehmen eine untergeordnete Rolle", kommentiert Mandewirth die weiteren Ergebnisse der Umfrage.

Eine deutliche Abhängigkeit der Bewertung von der Unternehmensgröße zeigte sich beim Fachkräftemangel (35 % der Nennungen): Während das Thema bei Unternehmen mit über 500 Mio. € Jahresumsatz mit 58 % der Nennungen an Position zwei der Wachstumsrisiken rangiert, ist bei kleinere Unternehmen (21 %) dieses Thema weniger präsent, obgleich diese zu einem ebenso großen Anteil wie die Großkonzerne einen Personalaufbau in den kommenden 12 Monaten planen:

Unabhängig von der Unternehmensgröße wollen 26 % der befragten Unternehmen ihr Personal erhöhen, 58 % rechnen mit konstanten Mitarbeiterzahlen (Grafik 9). Auch dieses Ergebnis unterstreicht die positive Stimmung in der deutschen Chemiebranche.

_________________________________________________________________________________

Den kompletten Trendbericht mit allen Grafiken und Tabellen erhalten Sie von uns für 999,00 € zzgl. 19 % MwSt. als PDF.

Bei Interesse senden Sie uns eine Email an chemanager@gitverlag.com mit dem Stichwort: „Bestellung CHEMonitor 02/2012"

IMAGE: Europa (C)Grecaud Paul /Adobe Stock