Deutsche Chemiemanager setzen wieder auf Wachstum

23.02.2010 -

-

CHEMonitor - In Kooperation mit Droege & Comp.

CHEMonitor - In Kooperation mit Droege & Comp. -

Dr. Sven Mandewirth, geschäftsführender Partner, Droege & Comp.

Dr. Sven Mandewirth, geschäftsführender Partner, Droege & Comp. -

Grafik 7

Grafik 7 -

Grafik 10

Grafik 10 -

Grafik 8

Grafik 8 -

Grafik 9

Grafik 9 -

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

Grafik 3

Grafik 3 -

Grafik 4

Grafik 4 -

Grafik 5

Grafik 5 -

Grafik 6

Grafik 6

Die Zeichen in der deutschen Chemieindustrie stehen wieder auf Wachstum. Dies belegen einmal mehr die Ergebnisse des aktuellen Trendbarometers CHEMonitor vom Januar 2010. Danach nennen 37% der befragten Chemiemanager Wachstum als strategische Priorität für die kommenden 12 Monate (Grafik 1). Ein vergleichbarer Wert (41%) wurde zuletzt bei der Umfrage im Januar 2008 erzielt. Der strategische Fokus der Kostensenkung hat dagegen an Bedeutung verloren: Nur 14% sehen sie als wichtigsten Hebel an, etwas mehr als zu Jahresbeginn 2008, als 8% Kostensenkung an erster Stelle der Prioritätsliste nannten.

Dem Panel des CHEMonitor, einem gemeinsamen Trendbarometer von CHEManager und der Unternehmer-Beratung Droege & Comp., gehören ca. 300 Top-Entscheider der deutschen Chemiebranche an. Sie werden in einem Rhythmus von drei Monaten zu ihrer Einschätzung der konjunkturellen Lage befragt. Einen inhaltlichen Schwerpunkt des aktuellen Trendbarometers bildeten Fragen zur Vertriebsstrategie.

Chemieunternehmen planen Personalaufbau für 2010

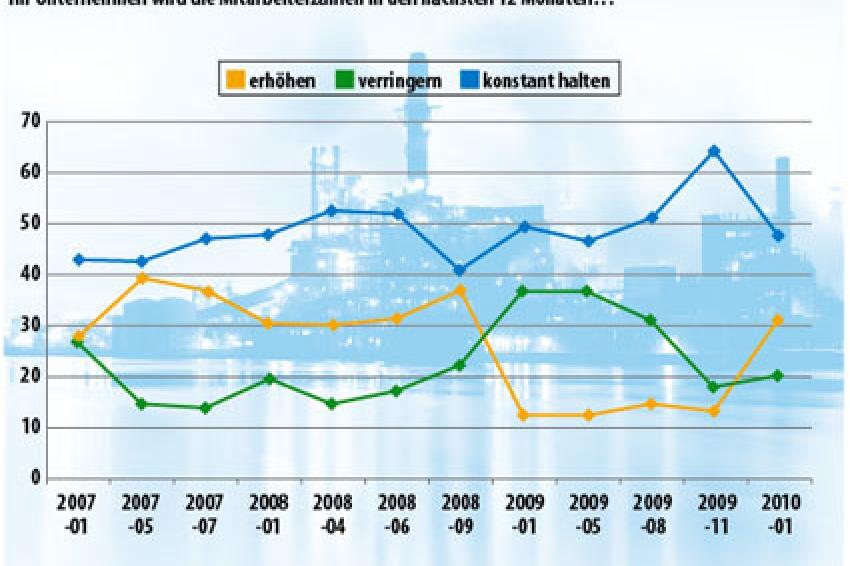

Auch an den Prognosen zur Personalentwicklung lässt sich ein Ende der Krise erkennen. Während die Unternehmen während der Krise versuchten, ihren Personalstamm zu halten, zeigt die Befragung vom Januar 2010 eine Trendwende hin zum Personalaufbau (Grafik 2). Zum Jahreswechsel stieg die Anzahl der Chemieunternehmen, die ihre Mitarbeiterzahl im kommenden Jahr erhöhen wollen, gegenüber der vorangehenden Umfrage deutlich von 12% auf 31% und erreichte damit nahezu den Wert vor der Wirtschaftskrise.

Der Vertrieb soll wachsen, Forschung und Entwicklung nicht

Ein deutlicher Trend zeigt sich bei einer detaillierten Betrachtung der Personalplanung aufgeschlüsselt nach Funktionen (Grafik 3 und 4). Nach einem Einbruch bei den letzten beiden CHEMonitor-Befragungen, stieg der Anteil der Nennungen, die einen Personalaufbau im Vertrieb planen, wieder auf 73%. Im November und August 2009 waren es noch 38% bzw. 58%. Demgegenüber nehmen die Nennungen für das Personalwachstum bei Forschung und Entwicklung - entgegen dem allgemeinen Trend zum Aufbau des Personals - stetig ab und erreichen bei der aktuellen Befragung mit einem Anteil von 5% einen absoluten Tiefpunkt seit Start des CHEMonitor im Januar 2007. Ein Hintergrund für dieses Umfrageergebnis dürfte die anhaltende Diskussion in der Branche sein, F&E-Aktivitäten auszulagern. Der vergangene CHEMonitor zum Schwerpunktthema Innovation bestätigte dies: Während im November 2009 73% der Befragten Unternehmen auf Forschungskooperationen mit Hochschulen und Universitäten setzten, lag diese Zahl im Mai 2007 noch bei 8%.

Weniger Forschung in Low Cost Countries

Die Unternehmen sehen in dem fehlenden Aufbau der eigenen F&E-Kapazitäten jedoch kein Risiko für ihre Strategie (Grafik 5), denn 79% wollen ihre Spezialisierung auf bestimmte Produkte und Technologien weiter verstärken, 59% sich auf bestimmte Kunden und Verwender fokussieren - wobei sich dies im Bereich der Spezialprodukte überschneidet. Beachtenswert ist die Analyse der geplanten Aktivitäten in den Low Cost Countries (LCC): Während 31% der Befragten Vorprodukte verstärkt in LCC beziehen oder herstellen wollen und 39% den heutigen Anteil halten wollen, ergibt sich für F&E ein völlig anderes Bild: Nur 10% wollen ihre Forschung und Entwicklung in diesen Regionen aufbauen, 32% wollen den Anteil halten, aber mit 31% fast ebenso viele ihn verringern.

„Die Chemieindustrie wird ihren wichtigsten Werttreiber, die Forschung und Entwicklung, künftig anders steuern: Nicht mehr alles im eigenen Haus, aber dennoch in sicherer Nähe", analysiert Dr. Sven Mandewirth, geschäftsführender Partner der Unternehmer-Beratung Droege & Comp. den Trend.

Vertrieb bleibt auch künftig in eigener Hand

Befragt, ob die Chemieindustrie in erster Linie ein Absatz- oder ein Kostenproblem habe, sind die Antworten weniger differenziert als auf die eingangs genannte Frage: Sie verteilen sich in etwa gleich auf „Kostenproblem" (30%), „Absatzproblem" (24%) und „beides gleich" (23%) (Grafik 6). Der Unterschied erklärt sich aus dem Zeithorizont der Fragen: Kurzfristig, über 12 Monate, wird das Wachstum eine höhere Priorität einnehmen. Strukturell sehen signifikante Teile der deutschen Chemieindustrie jedoch weiterhin ein Kostenproblem.

Fast unisono (89%) nennen Unternehmen den eigenen Außendienst als einen der drei wichtigsten Kanäle zu ihren Kunden, gefolgt mit weitem Abstand von den Vertretern und Repräsentanten mit 38%. Hieran soll sich auch in den drei nächsten Jahren nur wenig ändern. Insgesamt ergibt die Befragung ein stabiles Bild für die Vertriebsstruktur (Grafik 7).

E-Commerce und Self-Service-Kanäle sollen zwar zunehmen, doch auf einem insgesamt geringen Niveau: Im B2B-Geschäft der Chemieindustrie werden die elektronischen Kanäle in erster Linie zur effizienten Betreuung und Abwicklung bestehender Kunden genutzt, um Kostenvorteile für beide Seiten zu erzielen. Wichtiger Nebeneffekt für Chemieunternehmen wäre die stärkere Fokussierung des Außendienstes auf die Akquisition und Entlastung von Anwendungsbetreuung und Auftragsabwicklung.

Auch bei der Steuerung gibt es noch Potenzial zur Stärkung der Vertriebskraft, wie die folgenden Antworten bestätigen (Grafik 8): 56% der Befragten geben an, Vertrieb und Technik entwickelten Kunden gemeinsam. Dies birgt jedoch das Risiko, dass die Aufgaben zwischen Vertrieb und Technik verwischen: Der Außendienst kümmert sich im Ergebnis zu stark um technische Belange. Erfahrungsgemäß erzielt ein Fokus des Vertriebaußendienstes auf die Prospektion mit einer definierten Schnittstelle zu Technik und Abwicklung einen erweiterten „Sales Funnel", also eine größere Anzahl an potentiellen Kunden und potentiellen Aufgaben bei existierenden Kunden.

Potenziale bei der Steuerung des Vertriebs

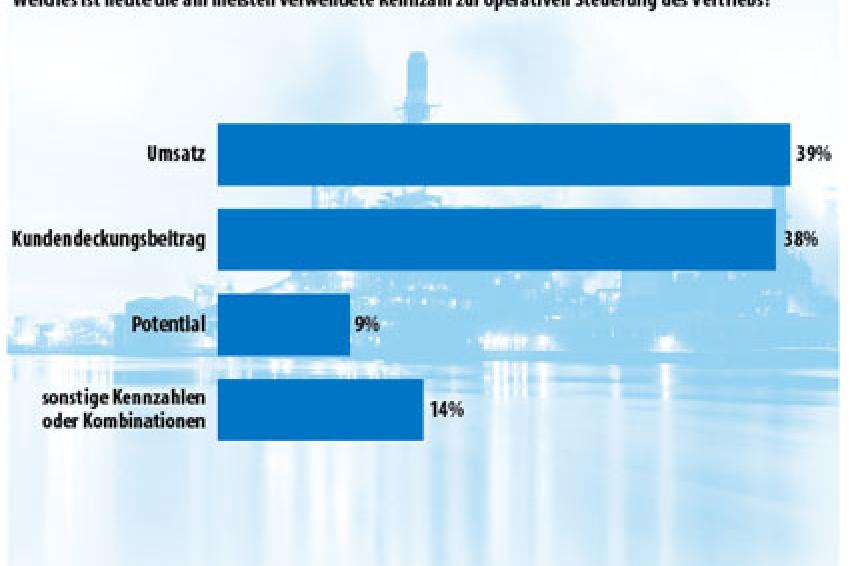

Unterstützt wird diese Analyse durch die Frage der relevanten Kenngrößen in der Vertriebssteuerung: Jeweils rund 40% der Unternehmen steuern ihren Vertrieb über den Umsatz oder den Kunden-Deckungsbeitrag (Grafik 9). Die Grenzen des Umsatzes als Steuerungsinstrument sind seit langem bekannt. Zu ihnen zählen die fehlende Berücksichtigung des Preises als wichtigster Margentreiber und die sehr unterschiedlichen Kosten pro Kunde bei Berücksichtigung von „Gratisleistungen", wie Konsignation, Liefergarantien, Finanzierungen, Schulung und Beratung, Produktanpassungen etc.

Mit einem 38% Anteil unter den befragten Chemieunternehmen ist der Kunden-Deckungsbeitrag als Steuerungsgröße etwa so verbreitet wie der Umsatz, bietet aber eine deutlich genauere Steuerungsmöglichkeit. Die zukunftsorientierte Steuerungsgröße Potential verwendet dagegen kaum ein Zehntel der Befragten. Die Ermittlung und laufende Verfolgung dieser Größe erfordert zwar einen gewissen Aufwand, ihre Kenntnis lenkt jedoch die Vertriebsanstrengungen auf die am meisten versprechenden Kunden und Marktsegmente. Sie wäre die Basis für eine Steuerung des Vertriebs hin zur Prospektion neuer Kunden und Anwendungen - der Kernaufgabe des Vertriebsaußendienstes.

Bei über 90% der befragten Chemieunternehmen liegt der variable Anteil der Vergütung des Vertriebs bei unter 40% und damit unter den Benchmarks von Unternehmen mit erfolgreichen Vertriebsstrukturen. Auch hier könnte die Ursache in der unscharfen Abgrenzung der Vertriebsaufgaben liegen. Denn eine klare Abgrenzung und eine präzise Messung des Vertriebsbeitrags ist die Voraussetzung einer attraktiven variablen Vergütung -für einen motivierten und erfolgreichen Vertrieb.