Die zunehmende Nachfrage nach Erdgas erfordert neue Strategien am Schwefelmarkt

09.11.2009 -

-

-

-

-

Grafik 1

Grafik 1 -

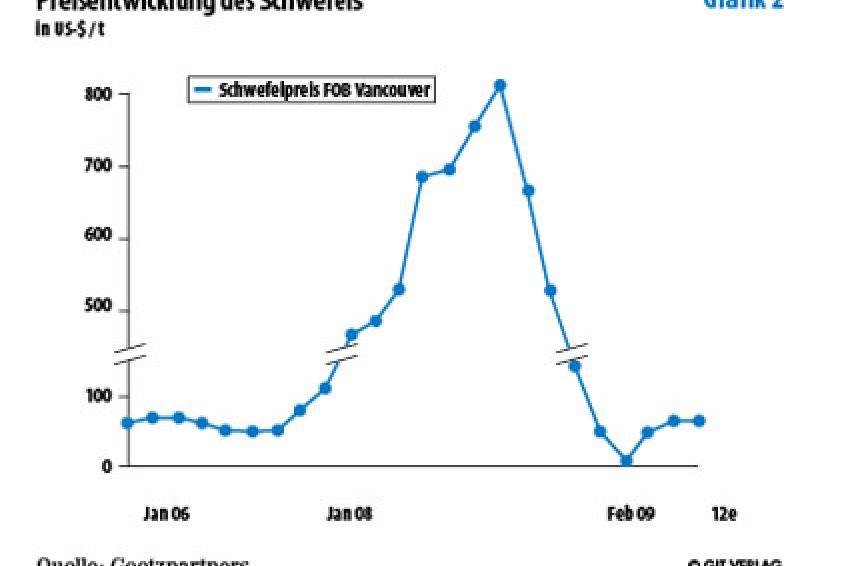

Grafik 2

Grafik 2 -

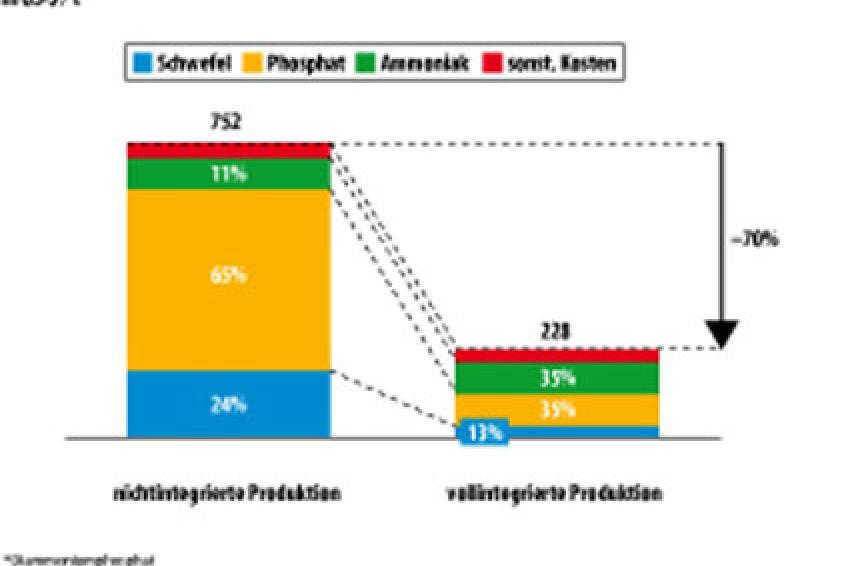

Grafik 3

Grafik 3

Erdgas ist weltweit eine gefragte Ressource. Um die steigende Nachfrage zu decken, müssen künftig auch besonders tief liegende und schwefelhaltige Gasvorkommen erschlossen werden. Insbesondere die Vorkommen in Zentralasien - z.B. in Kasachstan und Turkmenistan - weisen einen signifikanten Schwefelanteil von über 3% auf. Die notwendige Aufbereitung des Gases für den Export erfordert daher hohe zusätzliche Investitionen in Entschwefelungsanlagen und die anschließende Entsorgung bzw. Verwendung des abgeschiedenen Sauergases, eines Gemischs aus CO2 und H2S.

Weltweit entstehen so über 90% des produzierten Schwefels bei der Entschwefelung von Raffinerieprodukten und Erdgas. Goetzpartners erwartet einen jährlichen Anstieg der Schwefelproduktion um 4%, getrieben durch neu erschlossene, saure Gasvorkommen und die verstärkte Ölgewinnung aus kanadischen Ölsanden. Gleichzeitig steigt die weltweite Nachfrage nach Schwefel nur um 2% (Grafik 1). Den Gas- bzw. Ölproduzenten stellt sich daher die strategische Frage: Wie kann das „Abfallprodukt" Schwefel gewinnbringend verwendet bzw. verwertet werden?

Schwefel als „Abfall"

Beim CCS-Verfahren (Carbon Capture and Storage) kann das Gasgemisch unterirdisch gelagert bzw. zur „Enhanced Oil Recovery" eingesetzt werden. Mit diesem Förderverfahren lässt sich die Ausbeute von Ölfeldern um bis zu 20% steigern. Diese Gasinjektionsanlagen erfordern jedoch hohe Investitionen und besondere geologische Gegebenheiten, die nur selten anzutreffen sind. Daher werden verstärkt Claus-Anlagen genutzt, die den bei der Gas- und Ölproduktion entstehenden Schwefelwasserstoff in elementaren Schwefel umwandeln. Dieser kann auf dem Weltmarkt verkauft oder weiterverarbeitet werden. Überkapazitäten am Schwefelmarkt führen jedoch schon heute dazu, dass der Rohstoff - um Lagerkosten zu vermeiden - unterhalb der Produktions- und Transportkosten auf dem Weltmarkt verkauft wird. Aufgrund eines dramatischen Nachfrageeinbruchs sank der Preis pro Tonne Schwefel von über 200 US-$ im Herbst 2008 auf quasi 0 US-$ im Februar 2009 (Grafik 2). Ein Dilemma, dem Gas- und Ölförderer nicht entweichen können?

Schwefel - künftiger Nährboden für Agrarprodukte

Goetzpartners sieht hier speziell in der Schwefelverwertung für Düngemittel einen Lösungsansatz. Insgesamt betrug der Schwefelverbrauch der Düngemittelindustrie im Jahr 2008 41 Mio. t. Schwefel ist einer der wichtigsten Rohstoffe zur Herstellung von Düngemittel. Über 50% der Weltproduktion werden zur Produktion vorwiegend phosphathaltiger Düngemittel eingesetzt. So werden beispielsweise bei der Herstellung von Diammoniumphosphat (DAP) große Mengen an Schwefel für die Verarbeitung des Phosphatgesteins verbraucht.

Die stetig steigende Nachfrage nach Lebensmitteln und anderen Agrarprodukten wie Bioethanol treiben den Preis für Agrochemikalien in die Höhe. Ursachen hierfür sind einerseits der wachsende Nahrungsmittelbedarf der Weltbevölkerung, insbesondere der Fleischkonsum, andererseits aber auch der Bedarf an nachwachsenden Rohstoffen zur Energieproduktion.

Phosphathaltige Düngemittel ermöglichen einerseits eine Ertragssteigerung in der Landwirtschaft, andererseits tragen deren Kosten signifikant zu den Herstellungskosten der Agrarprodukte bei. Die beschränkte Verfügbarkeit des Rohphosphates lässt einigen wenigen Ländern, die über Erdgas, Schwefel und Phosphatgestein verfügen, eine quasi Monopolstellung bei der Düngemittelproduktion zukommen. Während der weltgrößte Phosphatexporteur Marokko über keine weiteren Rohstoffe zur Veredelung verfügt, sind in den USA oder in Saudi-Arabien alle drei Rohstoffe in großen Mengen vorhanden, sodass die lokalen voll integrierten Unternehmen hohe Gewinnmargen realisieren können.

Vorwärtsintegration zum Düngemittelhersteller

Die mögliche Weiterverarbeitung von Schwefel motiviert Gasproduzenten zur Vorwärtsintegration bzw. zur Kooperation mit Bergbauunternehmen, um zusätzliche Kapazitäten zur Produktion phosphathaltiger Düngemittel aufzubauen. Aktuell werden mehrere Großanlagen zur Produktion von Düngemitteln gebaut, z.B. in Ras al-Zour in Saudi-Arabien.

Die Oligopol-Struktur des Düngemittelmarkts erfordert eine Niedrigpreisstrategie zum Markteintritt. Die stellt jedoch für die Gasförderer kein Problem dar, weil sie unabhängig von Rohstoffpreisen produzieren und die Skaleneffekte der neu gebauten Anlagen nutzen können. Ihre Herstellungskosten sind somit weit niedriger als die der nicht integrierten Produzenten (Grafik 3).

Düngemittelproduzenten ohne entsprechende eigene Rohstoffproduktion stellt diese Marktentwicklung vor große Herausforderungen. Die Absicherung von Rohstofflieferungen und -preisen bestimmt maßgeblich die Konkurrenzfähigkeit der Hersteller. Besonders die Versorgung mit Kalisalz und Phosphat stellt einen Engpass dar, da diese Rohstoffvorkommen von wenigen Unternehmen oder Ländern kontrolliert werden.

2008 explodierten sowohl die Preise für Schwefel als auch für Phosphatgestein. Trotz eines parallelen Anstiegs des DAP-Preises waren die

Produktionskosten bei nicht integrierten Unternehmen höher als die erzielten Preise auf dem Weltmarkt.

Nach Einschätzung von Goetzpartners führt der aufkommende Verdrängungswettbewerb mittelfristig aufgrund massiver Überkapazitäten zur Senkung der Düngemittelpreise und treibt die Konsolidierung der etablierten Marktteilnehmer weiter voran. So hat der US-Düngemittelproduzent CF Industries Kaufinteresse am Wettbewerber Terra Industries angemeldet.

Die Agrarindustrie profitiert von dieser Entwicklung. Die sinkenden Produktionskosten für Agrarprodukte werden aufgrund der Commodity-Struktur des Agrarmarktes mittelfristig an den Endverbraucher weitergegeben werden. Somit kann künftig der zunehmende Einsatz von Erdgas nicht nur zur Sicherung der weltweiten Energieversorgung, sondern auch zur Nahrungsmittelversorgung beitragen.

Günther Schermer, Partner,

Bernhard Pfirrmann,

Associate Consultant,

Goetzpartners Management

Consultants

www.goetzpartners.com