Wie Shale Gas die europäische Chemieindustrie verändert

Ethylen-Derivate aus Nordamerika und dem Nahen Osten drängen in den europäischen Markt

-

Der US-Shale-Gas-Boom in den bringt für die Chemieindustrie nicht nur Entwicklungschancen. Besonders auf die europäischen Unternehmen warten auch große Herausforderungen. © Aquir - Fotolia.com

Der US-Shale-Gas-Boom in den bringt für die Chemieindustrie nicht nur Entwicklungschancen. Besonders auf die europäischen Unternehmen warten auch große Herausforderungen. © Aquir - Fotolia.com -

Dr. Bernhard Kneißel, Stratley

Dr. Bernhard Kneißel, Stratley -

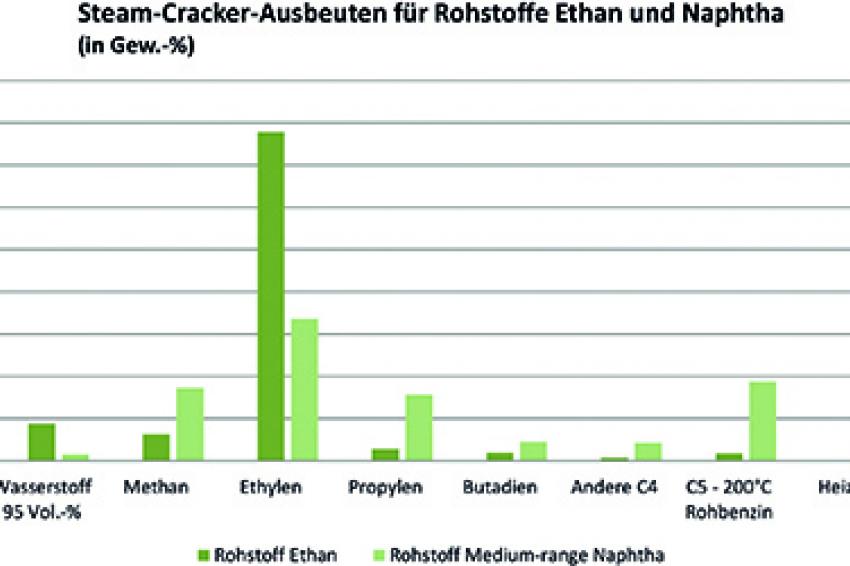

Durch den Einsatz von Ethan als Feed für den Steamcracker – wie in USA und im Nahen Osten – wird vorzugsweise Ethylen hergestellt, während beim Naphtha-Cracker auch höhere Olefine, Propylen, Butene bzw. Butadien und BTX-Aromaten in signifikanten Mengen produziert werden. Dabei ist der Einsatz von preiswertem Shale-Gas-Ethan gegenüber dem von Rohöl abhängigen Naphtha für die Herstellung von Ethylen besonders attraktiv. Dies hätte unmittelbar negative Auswirkungen für die europäischen Ethylen-Derivate. Durch den Druck der kostengünstigen Ethylen-Derivate aus USA und Nahost würden schließlich auch die Nebenprodukte im Preis anziehen. Damit würden u.a. Comonomere oder Additive für den C2-Downstream in ihrem Absatz eingeschränkt. Andererseits ist zu erwarten, dass der Downstream von C3- und C4-Olefinen sowie der von Aromaten einen strukturellen Kostenanstieg erleben wird.

Durch den Einsatz von Ethan als Feed für den Steamcracker – wie in USA und im Nahen Osten – wird vorzugsweise Ethylen hergestellt, während beim Naphtha-Cracker auch höhere Olefine, Propylen, Butene bzw. Butadien und BTX-Aromaten in signifikanten Mengen produziert werden. Dabei ist der Einsatz von preiswertem Shale-Gas-Ethan gegenüber dem von Rohöl abhängigen Naphtha für die Herstellung von Ethylen besonders attraktiv. Dies hätte unmittelbar negative Auswirkungen für die europäischen Ethylen-Derivate. Durch den Druck der kostengünstigen Ethylen-Derivate aus USA und Nahost würden schließlich auch die Nebenprodukte im Preis anziehen. Damit würden u.a. Comonomere oder Additive für den C2-Downstream in ihrem Absatz eingeschränkt. Andererseits ist zu erwarten, dass der Downstream von C3- und C4-Olefinen sowie der von Aromaten einen strukturellen Kostenanstieg erleben wird.

Der Shale-Gas-Boom in den USA bringt für die Chemieindustrie nicht nur großartige Entwicklungsmöglichkeiten. Besonders auf die europäischen Unternehmen warten auch beträchtliche Herausforderungen. Erst der analytische Blick tief in die technologischen Prozesse offenbart die komplexen Wechselwirkungen - und verdeutlicht die Risiken.

Der US-amerikanische Shale-Gas-Boom teilt die Petrochemie in zwei Welten: Die erste wird vom Nahen Osten und von Nordamerika besetzt, die Olefine auf Basis von Ethan herstellen. Die zweite bevölkern Europa und der Ferne Osten mit dem Einsatz von Naphtha. Solange die Rohölpreise stabil über 100 $/bl liegen, sind die Regionen im Vorteil, die beim Steamcracken Ethan als Feed verwenden. In der Folge werden aus dem Ethan-Cracker stammende Ethylen-Derivate, wie z.B. Polyethylene, Polyvinylchlorid oder PET aus Ethylenoxid, diese Produkte in den Naphtha-crackenden Regionen angreifen.

Über den Zugriff auf preiswertes Ethan hinaus profitieren diese Ethylen-Derivate auch von den niedrigen Energiepreisen. Das gilt besonders für PVC, wo die vorgeschaltete Chlor-Alkali-Elektrolyse von den niedrigen Stromkosten begünstigt wird. Selbst Commodities wie Chlor oder Natronlauge werden davon profitieren: Die Erfolge von Axiall, früher Georgia Gulf, in diesen Märkten zeigen es. Ebenso liefert auch die energieintensive Luftzerlegung für die Herstellung von Ethylenoxid mit reinem Sauerstoff einen positiven Beitrag.

Ethylen-Derivate aus Nordamerika und dem Nahen Osten drängen in den europäischen Markt

Die europäischen Player müssen sich wohl warm anziehen. Der Angriff auf ihr Geschäft ist offensichtlich bereits in vollem Gange: Experten rechnen mit der Inbetriebnahme neuer Anlagen von ca. 1,1 Mio. t Polyethylenen im Nahen Osten bereits in diesem Jahr. Das hätte einen Wegfall von 5 bis 10 % der europäischen Kapazitäten zur Folge. Branchenkenner sehen in der Stilllegung der Kapazität von Dow Chemical in Tessenderlo eine klare Bestätigung für diese Analyse.

Für den nordamerikanischen Kontinent wird mit dem Aufbau von Ethylen-Produktionskapazitäten von wenigstens 10 Mio. t gerechnet. Deren Derivate sollten neben den Wachstumsmärkten in Asien auch in Europa ihren Absatz finden und die preislich weniger attraktiven europäischen Produkte verdrängen. Die Auswirkungen auf die europäische Chemieproduktion dürften deutlich ausfallen - und weit über Ethylen selbst hinausgehen.

Ob die in den USA auch eingeleitete Propan-Dehydrierung zur Herstellung von attraktivem Propen eine ähnliche Wirkung wie das Ethan-Cracking zu Ethylen hat, bleibt noch abzuwarten. Das „nasse" amerikanische Shale Gas mit seinen NGL-Komponenten (Natural Gas Liquids) Propan und Butane eröffnet in jedem Fall weitere Spielräume.

Folgen für den europäischen Absatzmarkt und den Rohstoffeinstand der europäischen Spezialchemie

Der hohe Absatzdruck von Ethylen-Derivaten aus den USA und dem Nahen Osten wird weitere in Europa produzierte Produkte treffen. Viele Spezialchemikalien für die europäische Chemieproduktion sind dabei, z.B. Antioxidantien, UV-Stabilisatoren oder Flammschutzmittel, die zur Compoundierung oder Verarbeitung von Ethylen-Derivaten nötig sind.

Besondere Herausforderungen existieren für C4-Produkte bzw. deren Derivate. So sollte in Europa z.B. eine Produktionseinschränkung bei LLDPE zu einem reduzierten Absatz für Co-Monomere wie 1-Buten führen. Ein schrumpfender Ethylen-Markt hat auch Folgen für die anderen Olefine bzw. die BTX-Aromaten. Da Ethylen durch die amerikanische und arabische Konkurrenz strukturell unter Druck steht, werden Ethylen-Hersteller versuchen, einen Teil der verlorenen Marge über eine Preisanhebung bei den Nebenprodukten Propylen, Butene und Butadien sowie bei Aromaten zu kompensieren. Das würde bedeuten, dass der C3-, der C4- und der Aromaten-Downstream höhere Rohstoffkosten verkraften müssen.

Geht den europäischen Crackern Ethylen-Auslass verloren, kann es zu Schließungen von Crackern kommen. Ein Shake-out in der europäischen Cracker-Landschaft träfe die Kapazitäten mit geringen Economies of Scale direkt und am härtesten. Aber nicht nur sie. Denn fallen die wettbewerblichen Aktivitäten der kleineren Anbieter weg, ist der Preisauftrieb bei Olefinen und Aromaten schwer aufzuhalten. Wie flexibel die europäischen Raffinerien über Fluid Catalytic Cracking (FCC)-Einheiten oder Reforming wenigstens partiell eine solche Entwicklung auffangen können, lässt sich gegenwärtig nur schwer bestimmen.

Nicht nur die Herstellkosten der großen C3-Commodities wie z.B. Polypropylen, Acrylnitril, Propylenoxid oder Oxo-Alkohole würden anziehen, sondern auch die der weiteren C3-Folgeprodukte, etwa Acrolein oder Acrylsäure. Dabei würde der Kostenanstieg recht unterschiedlich ausfallen, je nach Feedstock-Struktur und Herstellverfahren.

Im C4-Downstream (Butene und Butadien) könnte es ebenfalls zu einer Erosion der Margen kommen. Betroffen wären nicht nur Polybutadien und andere großvolumige Produkte, sondern auch C4-abgeleitete Spezialitäten.

Und die Konsequenzen für die Aromaten? Die dürften beträchtlich sein - und das gesamte Spektrum der Diisocyanate zur Herstellung von Polyurethanen sowie Cumol zum Einsatz bei Polycarbonat beeinflussen. Polystyrol würde die Folgen eines Preisanstiegs bei Aromaten deutlich spüren. Und viele Wirkstoffe für die pharmazeutische Industrie oder die Agrochemie ebenso. Dabei ist das „Durchschlagen" der Feed-Kosten bei diesen hochveredelten Produkten wahrscheinlich weniger dramatisch als bei den chemischen Commodities.

Management strukturell anziehender Rohstoffpreise

Erst ein tieferer Blick in die komplexen Prozesse und Abhängigkeiten in der Petrochemie offenbart also die wirklichen Auswirkungen des Shale-Gas-Booms - und zeigt die Gefahren einer Kettenreaktion, die sich für manche Unternehmen als unangenehmer Dominoeffekt erweisen könnte. Um dieser Entwicklung entgegenzuwirken, ist eine effiziente Strategie erforderlich, die kurz-, mittel- und langfristige Maßnahmen unterscheidet.

Ein erster Schritt wäre die Entwicklung von aussagekräftigen Szenarien - mit dem Ziel, die Produkte zu identifizieren, die besonders betroffen sind. Anschließend könnte ein kurzfristiges Maßnahmenportfolio entwickelt werden. Kommerzielle Maßnahmen, wie die Neugestaltung der Vertragspreise, erscheinen sinnvoll. So zeigte die Eingangsanalyse, dass die Preise für Propen und Butene im Verhältnis zu Naphtha überproportional steigen sollten. Dies bietet die Chance, die Verträge auf Naphtha abzustellen.

Im Hinblick auf die Transportkosten könnten auch besonders die flüssigen Produkte, wie z.B. Aceton, in den Regionen mit günstigen Propen-Preisen beschafft werden. In Europa selbst sollte an die Aktivierung aller alternativen Propen-Quellen gedacht werden, wie z.B. FCC-Einheiten auf den Raffinerien. Diese könnten auch zusätzliche Mengen an Butenen liefern. Die Verlagerung der Produktion in Regionen mit billigeren Rohstoffen ist ebenfalls denkbar. Dabei käme es darauf an, geschickt die Wertschöpfungsketten nach Up- und Downstream neu zu schneiden.

In einem weiteren Schritt könnte auf die Herstellung von flüssigen Produkten, z.B. in Propen-Niedrigpreisregionen, Einfluss genommen werden. In diesem Zusammenhang ist an die Oxierung von Olefinen zu denken - Synthesegas aus kostengünstigem Methan lädt dazu ein.

Auf längere Sicht lohnt es sich bestimmt, MTO- bzw. MTP-Prozesse (Methanol to Olefins bzw. Methanol to Propylene) auf der Basis von Erdgas oder Kohle zu betrachten. Ebenso könnten Routen auf Basis biogener Rohstoffe eine Rolle spielen. Der klassische ABE-Prozess zur Herstellung von Aceton, Butanol, Ethanol durch Fermentation bzw. seine neueren Überarbeitungen sind wohlbekannt. Derivatisierungen von Bioethanol der zweiten Generation rücken zunehmend ins Blickfeld.

Trotz Weltenteilung in der Petrochemie: Weltuntergangsstimmung ist nicht angebracht. Vielmehr kommt es darauf an, die beschriebene Entwicklung professionell zu analysieren und wirkungsvolle Management-Maßnahmen abzuleiten - frühzeitig und abgestimmt auf das jeweilige Portfolio. Hierbei ist es besonders wichtig, ein umfassendes Marktverständnis mit exzellenter Kenntnis der technologischen Prozesse und strategischem Weitblick zu kombinieren, um Bedrohungen in Chancen umzumünzen.

Kontakt

Stratley AG

Spichernhöfe Spichernstraße 6A

50672 Köln

Deutschland

+49 221 977 655 0