Chemiekonjunktur – die globale Chemieproduktion wuchs 2014 um ca. 4%

Wachstumstreiber in der Chemie bleiben China und die USA

-

Grafik 2

Grafik 2 -

Grafik 4

Grafik 4 -

Grafik 5

Grafik 5 -

Tabelle 1

Tabelle 1 -

© Jess Yu - Fotolia.com

© Jess Yu - Fotolia.com -

Grafik 1

Grafik 1 -

Grafik 3

Grafik 3

Die Weltwirtschaft hat sich im Jahr 2014 zwar weiter erholt, die Wachstumserwartungen wurden aber überwiegend nicht erfüllt. Nach einem starken Jahresbeginn zeigte das Weltwirtschaftsgefüge zunehmend Risse. Mit einem Plus von 2,6% blieb das Wachstum des weltweiten Bruttoinlandsprodukts (BIP) unter seinem Potenzial. Die wesentlichen Wachstumsimpulse kamen aus den Vereinigten Staaten und China. Aber auch einige europäische Länder wie Spanien, Großbritannien oder Deutschland konnten ihre Wirtschaftsleistung zuletzt kräftig ausweiten. Die Wachstumsdynamik in den anderen Industrieländern blieb hingegen schwach. Auch viele Schwellenländer enttäuschten.

In diesem Umfeld wurde die globale Industrieproduktion um fast 4% ausgeweitet (Grafik 1). Dies entspricht in etwa dem langfristigen Wachstumspotenzial. Während in den USA und China die Industrieproduktion auf Hochtouren läuft, stieg sie in Europa, Japan oder Südkorea nur moderat. Einige Schwellenländer wie bspw. Brasilien mussten ihre Industrieproduktion sogar kräftig drosseln.

Dämpfer im globalen Chemiegeschäft

Nach den kräftigen Rückschlägen durch die Wirtschafts- und Finanzkrise 2008/2009 wuchs die globale Chemieproduktion zunächst mit hoher Dynamik. Bereits zu Beginn des Jahres 2010 wurde daher das Vorkrisenniveau wieder übertroffen. Doch dann flaute die Dynamik der Weltwirtschaft vor allem wegen der Eurokrise erneut ab. Dies belastete das Chemiegeschäft. Weil Europa seine Chemieproduktion drosseln musste und die Chemieproduktion der USA stagnierte, sank das globale Chemiewachstum zeitweise auf unter 2%. Im Jahr 2013 schien die Chemieindustrie vom globalen Aufschwung zu profitieren. Das Wachstum der Branche betrug knapp 5%. Im ersten Halbjahr 2014 folgte jedoch erneut ein Dämpfer. Nicht nur Europas Wirtschaft schwächelte, sondern auch viele Schwellenländer enttäuschten. Erst in der zweiten Jahreshälfte konnte die Produktion dann wieder stärker ausgeweitet werden (Grafik 2) - auch, weil mittlerweile die US-Chemieproduktion kräftig zulegte. Weltweit stieg die Chemieproduktion im vergangenen Jahr jedoch nur um 3,9%. Das globale Chemiegeschäft konnte damit nicht an das Wachstumstempo des Vorjahres anknüpfen. Die Wachstumsunterschiede zwischen den Regionen blieben dabei groß, was teilweise eine Unterauslastung der Produktionskapazitäten und damit einen zunehmenden Wettbewerbsdruck zur Folge hatte.

Asien: Wachstum schwächt sich ab

In den Schwellenländern Asiens wuchs die Chemieproduktion im Jahr 2014 zwar weiterhin dynamisch. Das gilt aber nicht für alle Chemienationen. Branchenprimus blieb die chinesische Chemieindustrie, die im vergangenen Jahr ihre Produktion um gut 10% ausweitete. Mittlerweile befürchten jedoch viele Experten nach dem jahrzehntelangen Boom eine harte Landung der chinesischen Volkswirtschaft. Die Wachstumsraten schrumpfen bereits -auch im Chemiegeschäft.

In Indien stagnierte 2014 die Chemieproduktion. Das Land erholte sich nur langsam von der Kapitalflucht der vorausgegangenen Jahre. Weil die Industrieproduktion Indiens schrumpfte, sank auch die inländische Chemienachfrage. Ohne das Exportgeschäft wäre die indische Chemieproduktion rückläufig gewesen.

Aber nicht nur in den Schwellenländern der Region, sondern auch in den Industrieländern ist die wirtschaftliche Lage schwierig. Die japanische Wirtschaft erholt sich nur langsam von den Folgen der Mehrwertsteuererhöhung, die notwendig geworden war, um die durch die expansive Fiskalpolitik rasant steigenden Staatsschulden einzudämmen. Die Auswirkungen erfassten auch das Chemiegeschäft. Die Branche musste ihre Produktion 2014 um 1,5% zurückfahren.

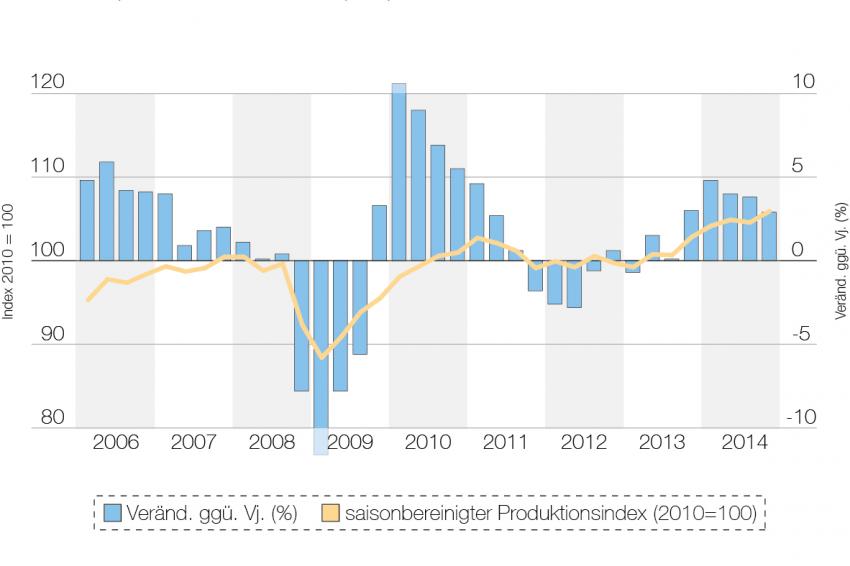

Ein geringeres Wachstum im Chemiegeschäft zeigt sich auch in Südkorea. Das Land konnte seit 2010 von der hohen Dynamik der asiatischen Volkswirtschaften profitieren und seine Chemieproduktion um durchschnittlich 3,5% pro Jahr ausdehnen. Doch damit war es im vergangenen Jahr vorbei. Die Wachstumsrate sank auf 0,5%. In der zweiten Jahreshälfte zeigte der Trend sogar nach unten (Grafik 3).

Europa: Nur Pharmageschäft kann zulegen

Die europäische Chemieindustrie hatte sich rasch und dynamisch von den Folgen der globalen Finanzkrise erholt. Das Vorkrisenniveau konnte bereits 2010 wieder übertroffen werden. Doch dann kam mit der Zuspitzung der europäischen Schuldenkrise der Rückschlag. Die europäische Chemieproduktion sank von Quartal zu Quartal, weil die durch die Verschuldungskrise ausgelöste Rezession in Südeuropa zunehmend das europäische Chemiegeschäft erfasste. Seitdem hieß es für Europas Chemie: kein Wachstum! Erst gegen Ende des Jahres 2013 setzte die Trendwende ein. Die Auftragsbücher der Branche füllten sich und die Unternehmen konnten ihre Produktion wieder ausweiten (Grafik 4). Im Gesamtjahr 2014 stieg die Produktion insgesamt um 4%. Allerdings verdankt die Branche diese positive Entwicklung allein dem wenig konjunktursensiblen Pharmageschäft. Während die Pharmaproduktion im vergangenen Jahr um über 8% ausgedehnt werden konnte, legten die restlichen Chemiesparten nur um 0,3% zu. In der Petrochemie zeigte sich ein Problem mit der Wettbewerbsfähigkeit. Die Produktion musste um 4% gedrosselt werden.

Amerika: US-Chemie auf der Überholspur

In den Vereinigten Staaten blieb das Chemiegeschäft lange Zeit trotz Schiefergas-Boom schwierig. Zwar setzte auch jenseits des Atlantiks nach den krisenbedingten Produktionsrückgängen rasch die Erholung ein. Der Aufwärtstrend blieb jedoch kraftlos. Daher fehlten der US-amerikanischen Chemieproduktion Anfang des Jahres 2014 immer noch rund 10% zum Vorkrisenniveau von 2007. Diese Zahlen sind allerdings durch eine Verlagerung der Pharmaproduktion ins Ausland verzerrt. Aber auch im übrigen Chemiegeschäft wurde das Vorkrisenniveau noch nicht wieder erreicht. Seit Mitte des Jahres 2014 geht es jedoch in der US-Chemie rasant aufwärts (Grafik 5). Für das Gesamtjahr wurde ein Wachstum von 2,5% verbucht - dabei waren viele neue Anlagen der Grundstoffchemie noch nicht einmal am Netz. Das Wachstum wurde hauptsächlich von den Konsumchemikalien (+7,3%) und den Spezialchemikalien (+5,6%) getragen.

Während in Nordamerika das Chemiegeschäft brummt, sieht es weiter südlich trostlos aus. Brasiliens Wirtschaft befindet sich in der Rezession. Die Industrieproduktion musste deutlich gedrosselt werden. Trotz eines verbesserten weltwirtschaftlichen Umfelds und einer günstigen Rohstoffversorgung sank 2014 die brasilianische Chemieproduktion um 1,5%.

Ausblick: Leichter Rückenwind für das Jahr 2015

Die Weltwirtschaft hat Ende 2014 wieder mehr Fahrt aufgenommen. Allerdings sind die weltwirtschaftlichen Risiken nach wie vor groß. Eine Zuspitzung der Ukraine-Krise, größere Terroranschläge, aber auch ein Ausstieg Griechenlands aus dem Euro würde diese Entwicklung gefährden. Auch ist es nicht auszuschließen, dass eine Zinserhöhung der EZB die Finanzmärkte beunruhigt. Auf der anderen Seite könnte Europa dank des billigen Öls, exportfreundlicher Wechselkurse und historisch niedriger Zinsen positiv überraschen und die Weltwirtschaft ankurbeln.

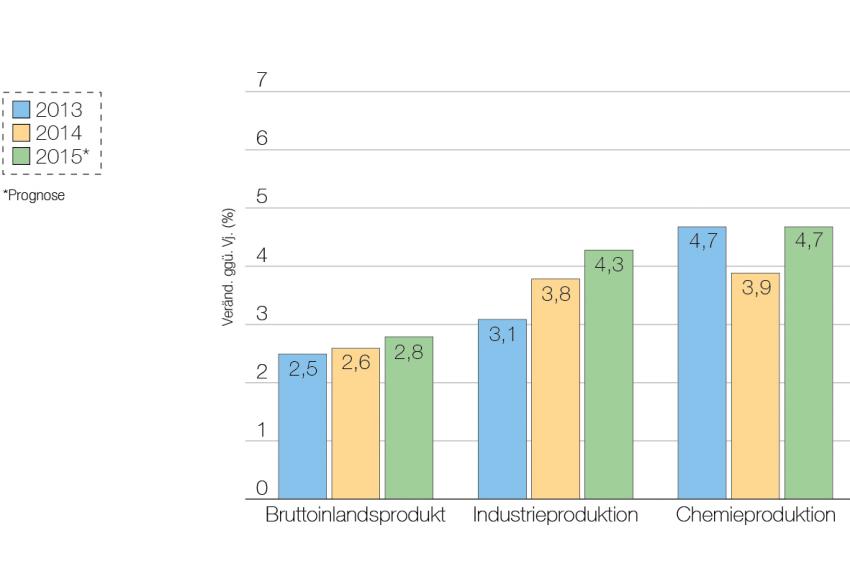

Auf allen Kontinenten dürfte im laufenden Jahr die Industrieproduktion zulegen und mit ihr die Chemienachfrage. Der VCI geht davon aus, dass die globale Chemieproduktion in diesem Jahr um knapp 5% ausgedehnt werden kann. Vor dem Hintergrund großer Wachstumsunterschiede und erheblicher Unterschiede bei den Rohstoff- und Energiekosten kann von dieser Entwicklung nicht jede Chemienation gleichermaßen profitieren. Tempomacher im Chemiegeschäft bleiben China und die USA. In Europa und Japan dürfte das Wachstum hingegen niedrig bleiben. Hohe Produktionskosten und ein niedriges Wirtschaftswachstum machen den Unternehmen hier zu schaffen. Allmählich dürften sich auch in den Schwellenländern wie Indien und Brasilien die Auftriebskräfte durchsetzen (Tabelle 1).

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471