Chemiekonjunktur – Europas Chemie drosselt die Produktion

Pandemie, Lieferkettenstörungen und hohe Energie- und Rohstoffpreisen belasten die Chemieindustrie

-

©Photocreo Bednarek - stock.adobe.com

©Photocreo Bednarek - stock.adobe.com

Das konjunkturelle Umfeld für die europäische Wirtschaft ist im Sommer 2022 extrem herausfordernd. Angesichts von Pandemie, Lieferkettenstörungen, explodierenden Energie- und Rohstoffpreisen und der daraus resultierenden kräftigen Inflation sprechen bereits viele von einem „perfekten Sturm“, zumal durch den Krieg in der Ukraine zusätzlich Versorgungsengpässe bei Strom und Gas drohen.

Diese Gemengelage zog in den vergangenen Monaten einen kräftigen globalen Wirtschaftsabschwung nach sich. Die chinesische Wirtschaft schrumpfte von April bis Juni um 2,6 %. Die US-Wirtschaft sank mit minus 0,2 % sogar das zweite Quartal in Folge und befindet sich damit bereits in einer Rezession. Im internationalen Vergleich hat sich die europäische Wirtschaft zuletzt noch einigermaßen robust gezeigt. Das Bruttoinlandsprodukt (BIP) der EU-Länder stieg im zweiten Quartal im Vorquartalsvergleich noch einmal um 0,6 %. Aber auch hier hat sich der Erholungsprozess zuletzt deutlich verlangsamt. Deutschland, die größte europäische Volkswirtschaft, bekam die aktuellen Entwicklungen besonders kräftig zu spüren.

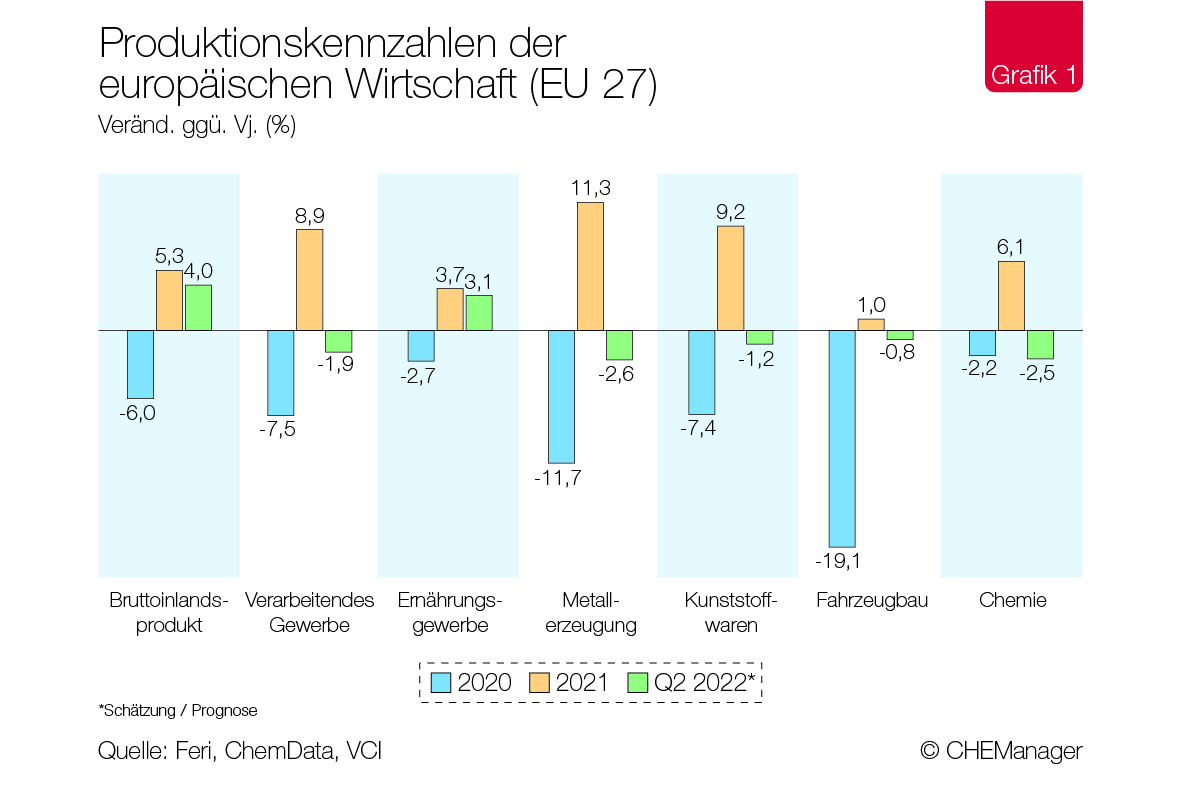

Noch deutlicher als in der Gesamtwirtschaft waren die Bremsspuren in der europäischen Industrie. Von der kräftigen Belebung nach dem Pandemieschock des Jahres 2020 ist in vielen Branchen nicht mehr viel übriggeblieben. Der Krieg in der Ukraine verstärkte in der Industrie den Materialmangel und ließ die Energie- und Rohstoffpreise auf hohem Niveau kräftig steigen. In vielen Branchen sind die Auftragsbücher zwar noch gut gefüllt, doch der Auftragseingang ist bereist rückläufig und die Engpässe bei Material und Logistik zwingen weite Teile der Industrie zur Drosselung der Produktion. Das gilt auch für die Chemieindustrie (Grafik 1).

Chemieproduktion rückläufig

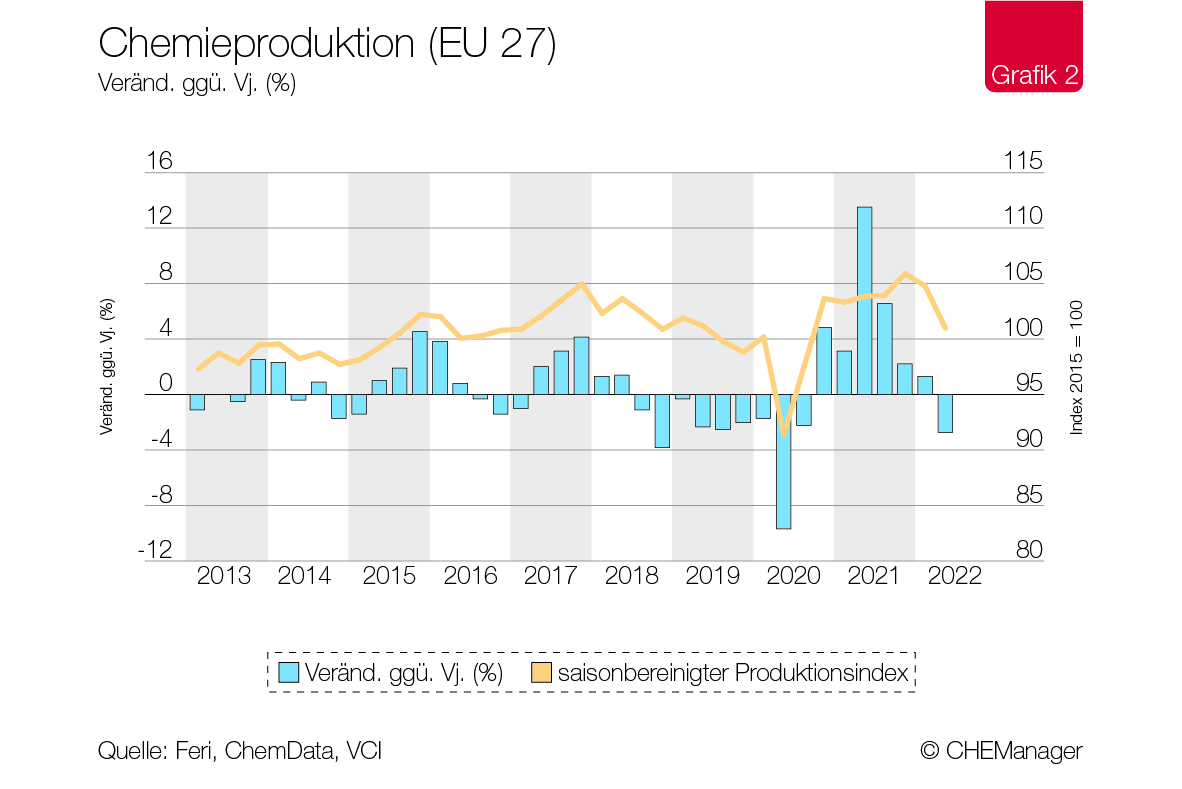

ie europäische Chemieindustrie ist bisher mit Pandemie und Lieferengpässen gut zurechtgekommen. Nach dem Pandemieschock des Frühjahrs 2020 setzte eine dynamische Erholung ein. Auch dank einer Sonderkonjunktur bei Hygieneprodukten oder Kunststoffverpackungen war das Vorkrisenniveau rasch wieder erreicht. Dann jedoch nahmen die Produktionsbehinderungen zu. Gleichzeitig füllten sich die Auftragsbücher weiter, denn viele Kunden aus Europa orderten angesichts globaler Lieferengpässe und hoher Frachtraten verstärkt Chemikalien aus heimischer Produktion.

Doch seit Jahresbeginn machen der Branche die gestiegenen Energie- und Rohstoffkosten zunehmend zu schaffen. Mit dem Überfall Russlands auf die Ukraine wurde klar, dass es hier auf absehbare Zeit keine Entlastung geben wird. Die Wettbewerbsfähigkeit sank. Der Importdruck nahm zu. Viele Kunden der Chemieunternehmen drosselten die Produktion – nicht nur in Europa – und benötigten daher weniger Chemikalien. In der Chemieindustrie sank der Auftragseingang und die Unternehmen reduzierten die Produktion (Grafik 2).

Erträge unter Druck

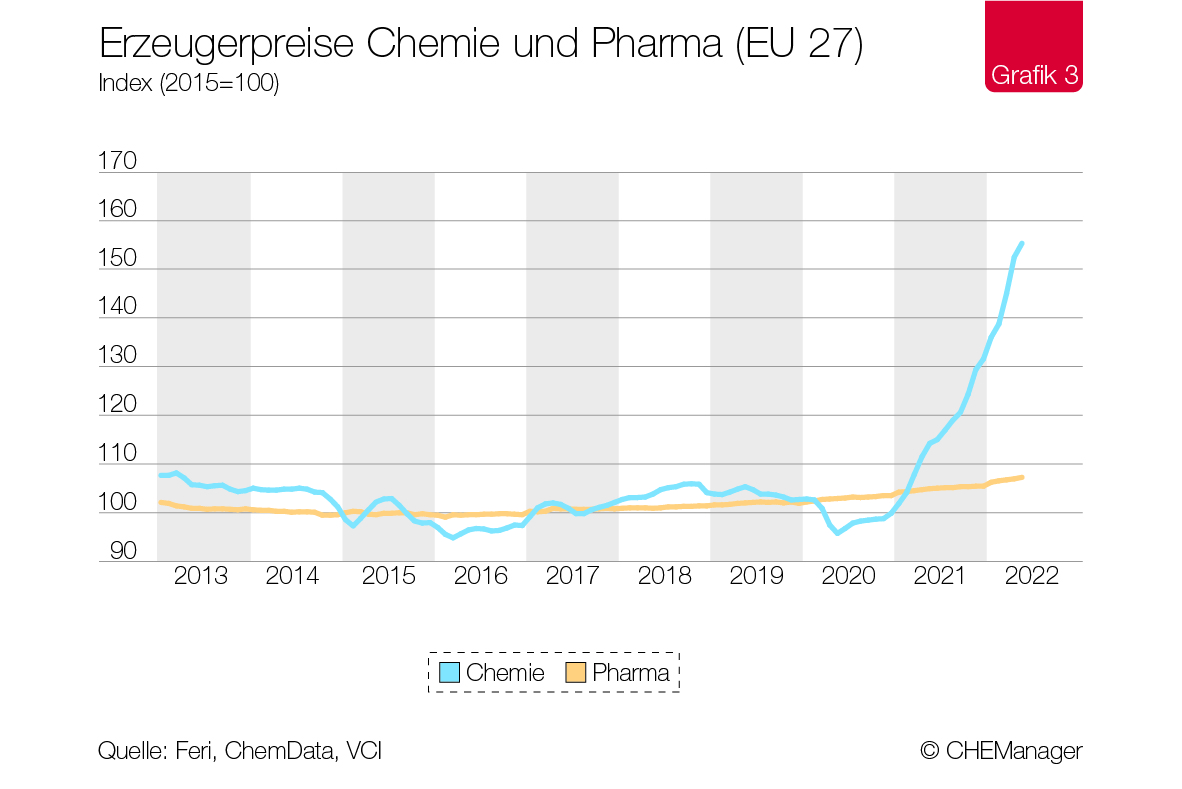

Mit dem Krieg in der Ukraine stiegen die Energie- und Rohstoffkosten der Chemieunternehmen auf hohem Niveau noch einmal kräftig. Nach einer vorrübergehenden leichten Entspannung stiegen sie aber mit der Drosselung der russischen Lieferungen von Gas und dem von der EU verhängtem Embargo auf russisches Öl und russische Kohle wieder kräftig an. Insbesondere bei Gas und Strom droht in Teilen Europas im kommenden Winter ein Versorgungsengpass, der den Preisauftrieb zusätzlich verstärkt.

Vielen Chemieunternehmen ist es gelungen, steigende Produktionskosten zumindest teilweise an die Kunden weiterzugeben. Das bescherte der Branche einen Anstieg der Erzeugerpreise von historischem Ausmaß. Chemische Erzeugnisse waren in der EU zuletzt etwa 36 % teurer als ein Jahr zuvor. Im Zweijahresvergleich verteuerten sich Chemikalien sogar um mehr als 70 %. Am aktuellen Rand schwächte sich der Preisauftrieb leicht ab (Grafik 3).

Wegen kräftig steigender Preise verzeichneten die europäischen Chemieunternehmen zurzeit noch Rekordwerte beim Umsatz. Gleichzeitig sinken jedoch wegen des Kosten- und Wettbewerbsdrucks die Gewinne. Erste Unternehmen geraten bereits in die Verlustzone, da die Weitergabe der zusätzlichen Kosten immer schwerer wird.

Ausblick: Industrierezession und Versorgungsengpässe

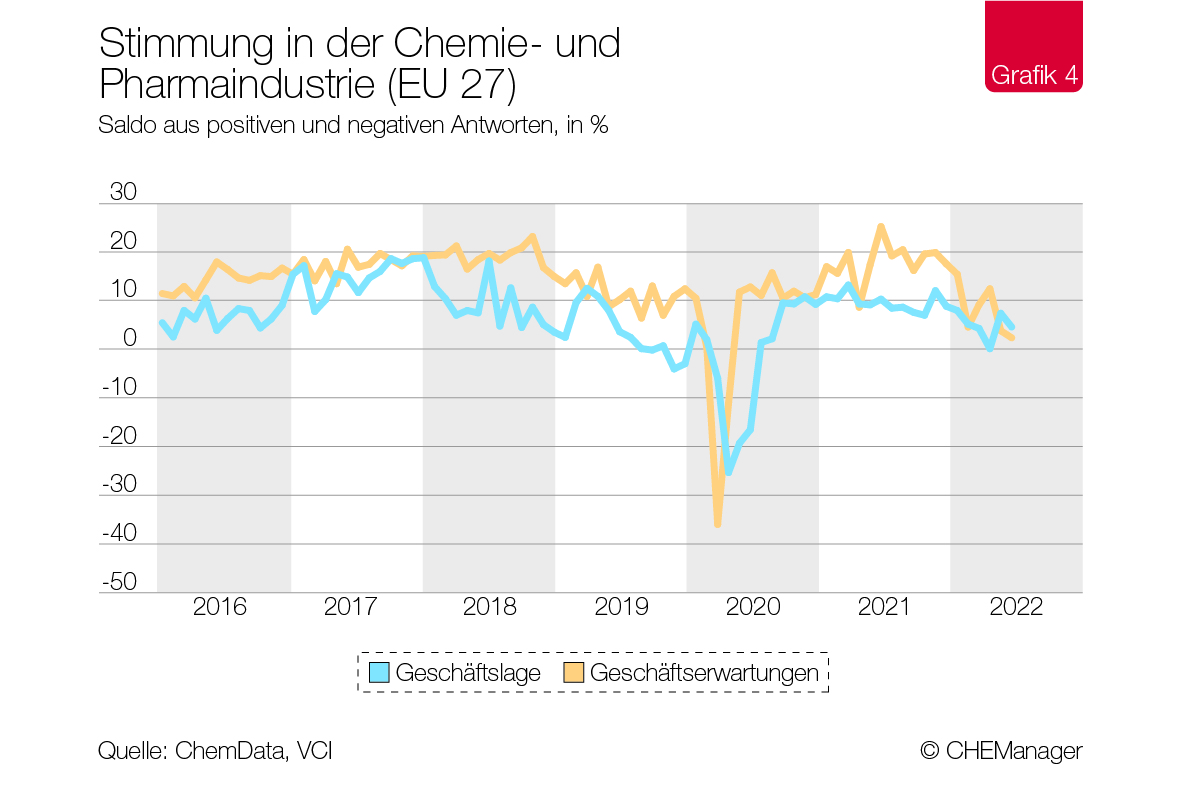

Die Perspektiven für die europäische Chemieindustrie haben sich zuletzt deutlich eingetrübt. Das zeigt auch ein Blick auf die Stimmung in den Unternehmen. Sowohl die aktuelle Lage als auch die Geschäftserwartungen werden zunehmend vorsichtiger bewertet (Grafik 4).

Noch sind beide Indikatoren im positiven Bereich. Die Stimmung dürfte sich jedoch in den kommenden Monaten weiter eintrüben. Denn das Chemiegeschäft kommt von vier Seiten unter Druck:

Erstens hat ein kräftiger globaler Abschwung begonnen. Die Inflation dämpft die Konsumlaune und zwingt die Zentralbanken, den Leitzins zu erhöhen. Letzteres bremst die Investitionen und engt fiskalpolitische Spielräume ein. Viele Institute haben bereits ihre Konjunkturprognosen kräftig gesenkt. Ein Ende der Abwärtsrevisionen ist nicht in Sicht. Vom Abschwung ist besonders die Industrie betroffen. Eine Industrierezession in Europa wird zunehmend wahrscheinlicher.

Zweitens ist der Energie- und Rohstoffkostendruck in Europa erheblich höher als in vielen anderen Ländern. Insbesondere für energieintensiven Branchen wie die Chemie wird der Standort Europa an Wettbewerbsfähigkeit und damit auch an Attraktivität einbüßen. Der Importdruck dürfte ebenso wie Produktionsverlagerungen ins Ausland zunehmen.

Drittens drohen in weiten Teilen Europas Versorgungsengpässe bei Strom und Gas. Für den kommenden Winter sind ausreichend hohe Speicherstände beim Gas wegen der Lieferkürzungen aus Russland nur durch erheblich Einsparungen bei den Verbrauchern erreichbar. Hier ist man auf einem guten Weg. Dennoch kann es im kommenden Winter regional und zeitlich begrenzte Versorgungslücken kommen.

Und viertens macht den Unternehmen eine zunehmend kleinteilige, kostspielige und widersprüchliche Regulierungslawine aus Brüssel Sorgen. Sie nimmt den Unternehmen die Möglichkeit, sich rasch auf die neuen Herausforderungen einzustellen. Hier wären klare Prioritäten und mehr Pragmatismus dringend erforderlich.

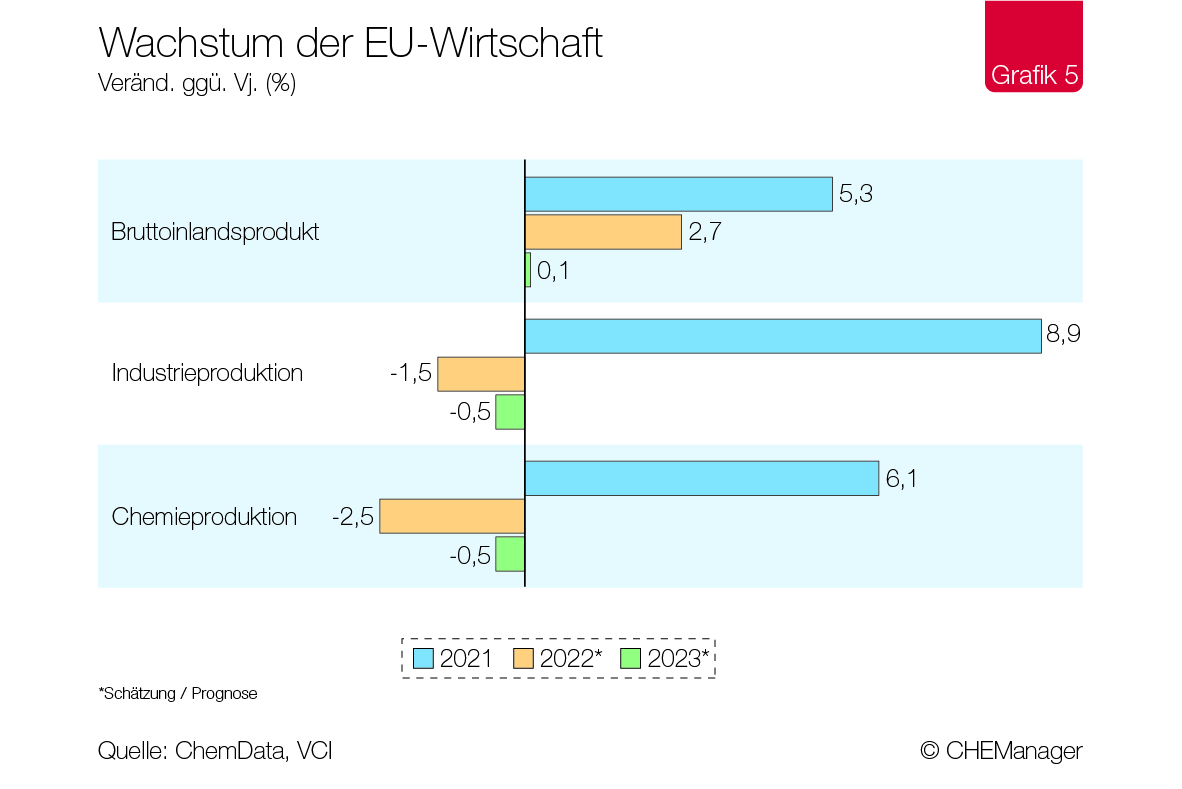

Vor diesem Hintergrund rechnet der Verband der Chemischen Industrie im europäischen Chemiegeschäft im laufenden Jahr mit einem Produktionsminus in Höhe von 2,5 %. Auch im kommenden Jahr dürfte das Chemiegeschäft noch einmal leicht zurückgehen (Grafik 5).

Autor: Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e. V., Frankfurt am Main

-

Henrik Meincke, Chefvolkswirt, VCI

Henrik Meincke, Chefvolkswirt, VCI

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471