Chemiekonjunktur – Europas Chemie kommt gut durch die Pandemie

Die Branche profitierte von einer pandemiebedingten Sonderkonjunktur bei Hygieneartikeln, Kunststoffverpackungen und Impfstoffen

-

©NataliAlba - stock.adobe.com

©NataliAlba - stock.adobe.com

Europas Wirtschaft geriet bereits 2019 ins Stocken. Das Bruttoinlandsprodukt legte damals nur noch leicht zu. Die Industrie befand sich in einer Rezession. Das zunehmend protektionistische weltwirtschaftliche Umfeld und der bevorstehende Brexit machten vielen Industrieunternehmen zu schaffen. Hinzu kam, dass der Standort Europa gegenüber der internationalen Konkurrenz weiter an Wettbewerbsfähigkeit eingebüßt hat. Mit dem Green Deal droht zudem eine umfangreiche, kostspielige Regulierungswelle.

Dann kam der Pandemieschock. Der globale Lockdown des Frühjahrs 2020 führte in Teilen der europäischen Wirtschaft zu einem Produktionsstillstand. Vorprodukte fehlten, weil die globalen Wertschöpfungsketten rissen. Die Verkäufe an die Bürger stockten ebenfalls, da viele Geschäfte vorrübergehend schließen mussten. Die Wirtschaftsleistung sank durch den Lockdown dramatisch. Besonders kräftig wurde die Industrieproduktion gedrosselt. Die Automobilindustrie stellte sogar vorrübergehend die Produktion ein – nicht nur in Europa.

Mit einer Lockerung der Kontaktbeschränkungen im Sommer 2020 erholte sich die europäische Wirtschaft kräftig. Die Industrieproduktion konnte gegen Ende des Jahres sogar bereits wieder an ihr Vorkrisenniveau anknüpfen. Die erneuten Kontaktbeschränkungen im Zusammenhang mit der zweiten und dritten Infektionswelle konnten die Erholung im Gegensatz zum Dienstleistungssektor in der Industrie kaum dämpfen. Dafür stand das verarbeitende Gewerbe vor einer anderen Herausforderung. Die globalen Wertschöpfungsstrukturen waren gestört. Vorprodukte wurden knapp, Frachtraten stiegen in die Höhe, Container fehlten und Lieferverzögerungen waren an der Tagesordnung. Die Lage entspannte sich im Jahresverlauf nicht. Immer wieder traten neue Störungen im globalen Handel auf: Die Havarie im Suezkanal, die Sperrungen von chinesischen Häfen als Folge der Null-Covid-Strategie oder die Staus vor amerikanischen Häfen wegen fehlender Verladekapazitäten verschärften die Situation. Auch Energie wurde knapp und teuer. Die Preise für Öl, Gas und Kohle stiegen im Sommer 2021 kräftig. Dies stellte die Unternehmen vor neue Herausforderungen.

Unter dem Strich konnte die europäische Wirtschaft 2021 den Großteil der Verluste des Vorjahres wieder wettmachen. Sie geht daher mit Rückenwind ins Jahr 2022. Allerdings gilt dies nicht für den Dienstleistungssektor, dem mit der vierten Infektionswelle in vielen europäischen Staaten ein erneuter Rückschlag droht. Die Industrie hingegen könnte im kommenden Jahr, wenn sich die Engpässe bei Materialien und Logistik langsam auflösen, noch einmal deutlich zulegen. Voraussetzung ist, dass die Automobilindustrie wieder ausreichend mit Microchips versorgt wird. Wenn die Automobilproduktion wieder anspringt, dürften sich bei den Zulieferern die Auftragsbücher weiter füllen (Grafik 1).

Produktion im Aufwind

Die europäische Chemie- und Pharmaindustrie kam bisher erstaunlich gut durch die Pandemie. Zum einen profitierte sie von einer pandemiebedingten Sonderkonjunktur – z. B. bei Hygieneartikeln, Kunststoffverpackungen oder Impfstoffen. Als essenzieller Vorlieferant für nahezu alle Industriebranchen kam ihr zudem die rasche und dynamische Erholung der globalen Industrie zugute.

Die Produktion der europäischen Chemie- und Pharmaindustrie war in den Jahren vor der Pandemie kontinuierlich mit knapp 3 % pro Jahr solide gewachsen. Allerdings zeigten sich deutliche Unterschiede zwischen dem Chemie- und Pharmageschäft. Während die Pharmaproduktion pro Jahr um mehr als 5 % ausgeweitet werden konnte, blieb die Dynamik in der klassischen Chemie gering (+0,5 % p. a.). Im Frühjahr 2020 brach dann im Zuge der Pandemie die Nachfrage nach Chemikalien und zum Teil auch nach Pharmazeutika ein, so dass die Chemieproduktion insgesamt kräftig gedrosselt werden musste (Grafik 2). Ab dem dritten Quartal setzte ein Erholungsprozess ein. Die Dynamik blieb auch 2021 hoch. Zwar dämpften die Materialengpässe und zuletzt stark steigende Energiepreise das Chemiegeschäft. Dieses konnte – aber vor allem dank der Impfstoffproduktion – vom dynamisch wachsenden Pharmageschäft überkompensiert werden.

Höhenflug bei den Erzeugerpreisen

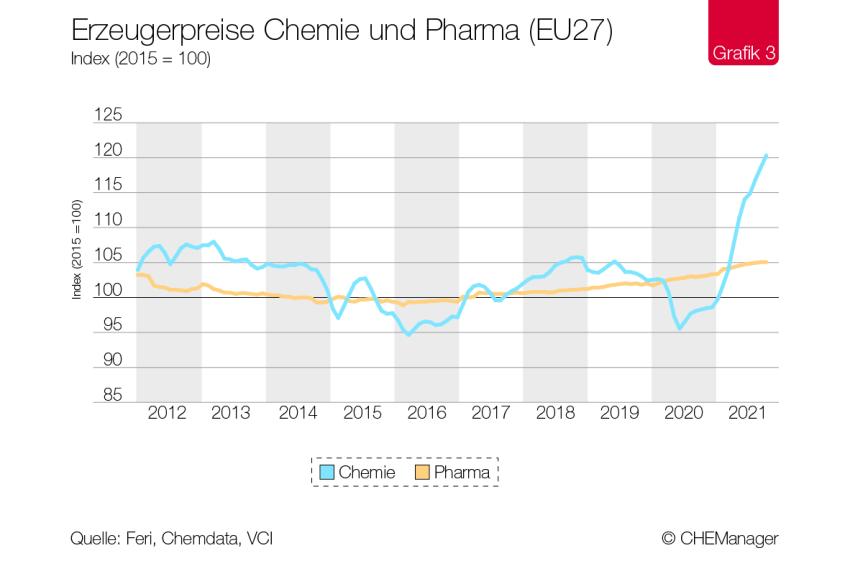

Für europäische Chemieunternehmen hatte die rasche Erholung der globalen Industrie ab dem Sommer 2020 eine positive Nebenwirkung. Viele Industrieunternehmen weiteten die Produktion aus und benötigten hierfür dringend Materialien aus der Chemie. Angesichts leerer Eingangsläger orderten sie verstärkt Chemikalien. Als Lieferungen aus Übersee ausblieben oder sich verzögerten, stiegen die Bestellungen bei europäischen Herstellern. Auch das Ausland orderte verstärkt in Europa. Die Kapazitäten der europäischen Chemie waren so gut ausgelastet, dass nicht die gesamte Nachfrage bedient werden könnte. Der Auftragsbestand der europäischen Chemieindustrie stieg. Der Nachfrageüberhang führte zu einem kräftigen Anstieg der Erzeugerpreise (Grafik 3). Der Preisauftrieb führte zu weiteren Bestellungen, denn man musste befürchten, dass die Preise noch weiter steigen. Angesichts des Höhenflugs bei den Erzeugerpreisen stiegen trotz kräftig steigender Energie- und Rohstoffpreise die Gewinnmargen. Weil aber gerade in Europa die Strom- und Gaspreise zuletzt sprunghaft stiegen, wird die Kostenweitergabe seit Oktober schwieriger. Andere Regionen wie die USA hingegen haben deutlich niedrigere Energiepreise. Der internationale Wettbewerb dürfte die Weitergabe der Kosten an die Kunden zukünftig erschweren. Noch aber steigen die Chemikalienpreise kräftig.

Ausblick: Aufschwung mit Risiken

Die rasante Erholung der europäischen Chemie- und Pharmaindustrie nach dem Pandemie-Schock des Vorjahres hat sich im dritten Quartal 2021 abgeschwächt. Die Branche bekam die Auswirkungen der globalen Knappheiten bei Material und Logistik mehr und mehr zu spüren. Zuletzt machte zudem der Anstieg der Energiepreise den Unternehmen zu schaffen. Vor diesem Hintergrund drosselten einige Unternehmen die Produktion. Die Produktion anorganischer Grundstoffe und von Spezialchemikalien war in den zurückliegenden Monaten sogar rückläufig. Auch die Kapazitäten waren nicht mehr so stark ausgelastet wie noch in den vorangegangenen Quartalen. Das sind Vorboten einer Abkühlung des Chemiegeschäfts in den kommenden Monaten.

Die rasante Erholung der europäischen Chemie- und Pharmaindustrie

nach dem Pandemie-Schock des Vorjahres

hat sich im dritten Quartal 2021 abgeschwächt.

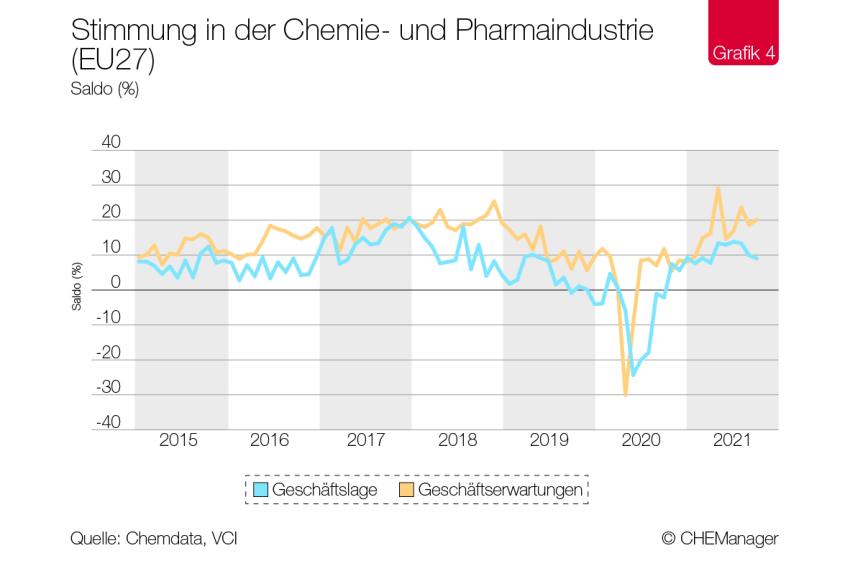

Dies bestätigt auch der Blick auf die Stimmung in den Unternehmen. Während die aktuelle Lage weiterhin positiv bewertet wird, werden die Unternehmen bei den Geschäftserwartungen zunehmend vorsichtiger (Grafik 4). Dennoch ist die Chemiebranche überwiegend optimistisch, dass das Auftragspolster durch den Winter trägt. Im späten Frühjahr könnte dann ein Auslaufen der Pandemie in Europa und die erhoffte kräftige Ausweitung der Automobilproduktion im weiteren Jahresverlauf für neue Aufträge sorgen.

Die Chemiebranche ist überwiegend optimistisch,

dass das Auftragspolster durch den Winter trägt.

Vor diesem Hintergrund rechnet der Verband der Chemischen Industrie (VCI) auch für das Jahr 2022 mit einem kräftigen Produktionsplus im europäischen Chemie- und Pharmageschäft. Dies wird vor allem vom Pharmageschäft getragen. Rechnet man die Pharmaproduktion heraus, dürfte das Chemiegeschäft um 2,5 % und damit über dem langfristigen Wachstumstrend zulegen. Allerdings haben die Risiken in den letzten Monaten deutlich zugenommen. Insbesondere die wirtschaftliche Entwicklung in China, volatile und steigende Energiepreise aber auch der zunehmende Regulierungsdruck aus Brüssel bereitet den Unternehmen Sorgen.

Autor:

Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e. V., Frankfurt am Main

-

Henrik Meincke, Chefvolkswirt, VCI

Henrik Meincke, Chefvolkswirt, VCI

ZUR PERSON

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471