Chemiekonjunktur – Europas Chemie kommt nicht vom Fleck

17.06.2013 -

-

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

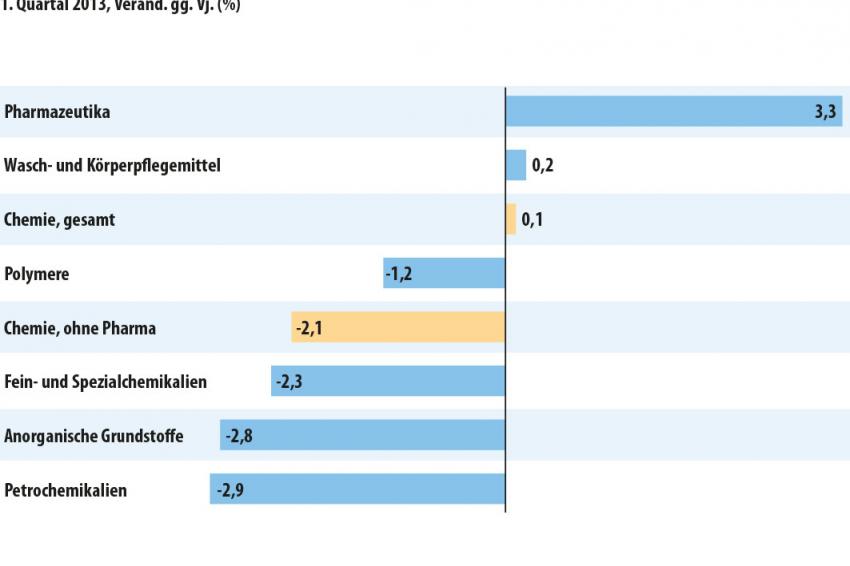

Grafik 3

Grafik 3 -

Grafik 4

Grafik 4 -

Grafik 5

Grafik 5

Das Sicherheitsnetz der Europäischen Zentralbank (EZB) mit dem Europäischen Stabilisierungs- und Finanzstabilisierungsmechanismus (ESM/EFSF) trug zwar zu einer Beruhigung und Stimmungsverbesserung an den Finanzmärkten bei, weite Teile Europas befinden sich aber weiterhin in der Rezession. Die Wirtschaftsleistung der Europäischen Union (EU) schrumpfte das sechste Quartal in Folge. Es zeichnet sich jedoch ab, dass die Talsohle erreicht ist. Die Rezessionsdynamik in den südlichen Euroländern hat sich deutlich verlangsamt und das Bruttoinlandsprodukt (BIP) der EU sank nur leicht. Die Industrieproduktion blieb sogar nahezu stabil, wenngleich auf niedrigem Niveau. Die Talfahrt scheint beendet; in Deutschland setzte bereits wieder ein Aufwärtstrend ein.

Dennoch besteht wenig Hoffnung, dass sich die Wirtschaft schon in der ersten Jahreshälfte aus der Grauzone zwischen Stagnation und milder Rezession befreien wird. Die erhoffte Trendwende verzögert sich weiter. Die Chemieunternehmen haben die Flaute frühzeitig zu spüren bekommen und ihre Produktion gedrosselt. Noch ist in der Chemie keine Besserung erkennbar. Die Auftragsbücher konnten bislang keinen Nachfragzuwachs verzeichnen. Die Lage wird sich aber in der zweiten Jahreshälfte stabilisieren. Im kommenden Jahr könnte dann wieder ein bescheidenes Wachstum verbucht werden (Grafik 1).

Chemieproduktion ohne Schwung

Die rasante Erholung nach den herben Rückschlägen zur Jahreswende 2008/2009 hielt nur bis zum ersten Quartal 2010 an. Dann erfasste die Schuldenkrise und die damit verbundene Verunsicherung der Märkte das europäische Chemiegeschäft. Die Produktion sank von Quartal zu Quartal. Zu Beginn des Jahres 2012 endete die Talfahrt. Die europäische Chemieproduktion konnte in der Folgezeit jedoch nicht zulegen. Auch das erste Quartal 2013 brachte noch nicht die erhoffte Trendwende (Grafik 2). Die europäische Chemie produziert derzeit auf Vorkrisenniveau. Die Produktionskapazitäten waren zuletzt zu 79,4 % ausgelastet. Das liegt am unteren Rand des Normalbereiches.

Diese Bilanz verdankt Europas Chemieindustrie vor allem dem Pharmageschäft. Allein bei Pharmazeutika und bei Konsumchemikalien konnte zu Jahresbeginn das Vorjahresniveau übertroffen werden. Alle übrigen Chemiesparten mussten hingegen ihre Produktion drosseln (Grafik 3). Deutliche Rückschläge gab es bei anorganischen Grundstoffen, Petrochemikalien und in der Spezialitätenchemie. Demgegenüber blieb die Polymerchemie stabil. Allerdings musste auch sie ein leichtes Minus im Vorjahresvergleich verbuchen. Rechnet man das Pharmageschäft heraus, sank die Chemieproduktion Europas im ersten Quartal um 2 %.

Leichter Preisauftrieb

Mit der Überwindung der Weltwirtschaftskrise 2008/2009 stiegen weltweit die Rohstoffpreise. Das galt insbesondere für Naphtha, dem wichtigsten Rohstoff der europäischen Chemieindustrie. Viele Unternehmen konnten die Kosten zunächst an die Kunden weitergeben. Bis Sommer 2011 stiegen die Chemikalienpreise dynamisch. Dann gingen die Aufträge zurück und die Rohstoffpreise kletterten kaum noch. Da sie jedoch auf hohem Niveau verharrten und der schwache Euro den Kostendruck zusätzlich verschärfte, waren die Unternehmen gezwungen die Preise weiter anzuheben. Der Preisauftrieb bei Chemikalien flachte sich jedoch seit Sommer 2011 deutlich ab. Er setzte sich aber bis ins erste Quartal 2013 fort (Grafik 4). Chemikalien waren im bisherigen Jahresverlauf durchschnittlich rund 1 % teurer als ein Jahr zuvor. Die größten Preiszuwächse gab es erwartungsgemäß in den rohstoffnahen Sparten.

Umsatzplus nur im Ausland

Seit dem ersten Quartal 2011 konnte die europäische Chemie ihre Umsätze nicht mehr ausweiten. Im Gegenteil, angesichts der Absatzschwäche in Südeuropa war der Branchenumsatz rückläufig. Der Abwärtstrend setzte sich zu Jahresbeginn 2013 fort. Das Vorjahresniveau wurde trotz höherer Preise um fast 2 % verfehlt (Grafik 5). Bei den industriellen Kunden ist die Verunsicherung nach wie vor groß. Die Industrieproduktion stabilisierte sich zu Jahresbeginn zwar leicht. Die Kunden hielten sich mit Chemikalienbestellungen aber weiterhin zurück. Positive Impulse kamen hingegen aus dem Auslandsgeschäft. Die Exporte stiegen im bisherigen Jahresverlauf um 2,8 %. Insgesamt konnten die Ausfuhren das schwache Binnengeschäft aber nicht ausgleichen.

Unsicherheit in Europa hält an

Die europäische Chemieindustrie konnte sie sich der Rezession in Europa und den Folgen der Staatschuldenkrise nicht entziehen. Produktion und Branchenumsatz waren 2012 rückläufig. Im Verlauf zeigte sich jedoch eine Stabilisierung des Chemiegeschäftes. Die Talfahrt konnte mittlerweile gestoppt werden. Allerdings blieb die erhoffte Trendwende bisher aus. Die Chemieproduktion verharrt auf dem Vorkrisenniveau. Und das bedeutet: Sechs Jahre ohne Wachstum. Dennoch wird die aktuelle Lage überwiegend noch als positiv eingeschätzt.

Die Geschäftserwartungen sind angesichts der anhaltenden Verunsicherung und der Nachrichtenlage zur Eurokrise allerdings zurückhaltender. Alle Hoffnungen ruhen auf dem Chemiejahr 2014. Für das kommende Jahr sind die Wirtschaftsforschungsinstitute verhalten optimistisch. Die europäische Wirtschaft wird voraussichtlich um 1 % wachsen. Wenn in Südeuropa die Reformen ihre Wirkung entfalten und die Rezession, wie erwartet überwunden werden kann, bekommt dies die europäische Chemie frühzeitig zu spüren, weil die industriellen Kunden ihre Produktion ausweiten und ihre Wareneingangsläger füllen. Im zweiten Halbjahr ist daher mit einer leichten Ausweitung der europäischen Chemieproduktion zu rechnen. Dennoch wird sie im Gesamtjahr 2013 das Vorjahresniveau immer noch leicht verfehlen. Erst 2014 ist wieder ein Wachstum zu erwarten.

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471