Globale Steuerungskompetenz aufbauen

Ergebnisse der Studie: Von den Megatrends zum Geschäftserfolg, Teil 2

-

© red150770 - Fotolia.com

© red150770 - Fotolia.com -

Grafik1

Grafik1 -

Prof. Hannes Utikal, Vizepräsident, Provadis Hochschule

Prof. Hannes Utikal, Vizepräsident, Provadis Hochschule -

Dr. Matthias Braun, Mitglied der Geschäftsführung, Sanofi-Aventis Deutschland

Dr. Matthias Braun, Mitglied der Geschäftsführung, Sanofi-Aventis Deutschland

Die Globalisierung mit der steigenden Bedeutung des asiatischen Marktes wird in den kommenden zehn Jahren die Unternehmensaktivitäten deutlich prägen. Diesen Trend bestätigen die Studienteilnehmer dadurch, dass sie die Globalisierung als wichtigsten Megatrend der Chemie- und Pharmabranche identifiziert haben. Dieses Ergebnis passt zu den Prognosen der VCI-Studie „Die deutsche Chemie 2030“: Laut dieser Studie wird der Anteil der asiatischen Länder an der weltweiten Chemieproduktion bis zum Jahr 2030 deutlich steigen. Es wird davon ausgegangen, dass die globale Chemieproduktion bis 2030 um durchschnittlich 4,5% jährlich wachsen wird.

Dabei steigt die Produktion in Deutschland jedoch nur um 1,8%, während in Asien überdurchschnittliches Wachstum erwartet wird. Die Branche folgt mit dem Aufbau zusätzlicher Produktionskapazitäten der Nachfrageentwicklung. Denn die Nachfrage nach chemischen Produkten nimmt vor allem in Schwellenländern, insbesondere in Asien, zu. Die dortige Bevölkerung wächst, vor Ort wird in großem Umfang in Infrastruktur investiert und angesichts des zunehmenden Wohlstands kaufen die Menschen mehr chemieintensive Produkte sowie Pharmazeutika. Doch welche Implikationen hat diese Entwicklung für die Konfiguration der Wertschöpfungskette, für die Allokation der Wertschöpfungsaktivitäten und die Handhabung von Schnittstellen?

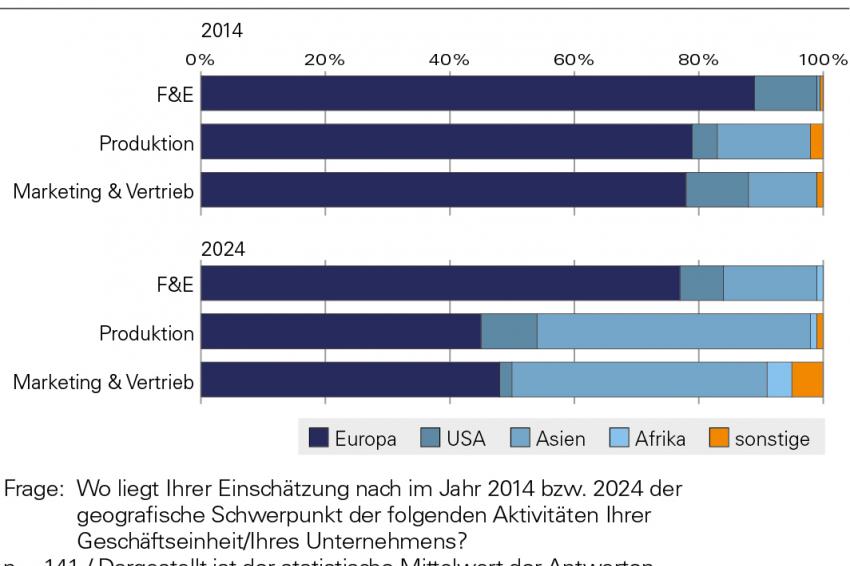

Ein zentrales Ergebnis der Studie „Von den Megatrends zum Geschäftserfolg“ in Bezug auf die Konfiguration der Wertschöpfungskette ist die zunehmende Verschiebung von Unternehmensschwerpunkten bis zum Jahr 2024. Die Teilnehmer wurden gefragt, wo ihrer Einschätzung nach der geografische Schwerpunkt der Unternehmensaktivitäten für verschiedene Teilfunktionen in den Jahren 2014 und 2024 liegen werde. Dem zufolge wird die Bedeutung Europas als Standort abnehmen und zwar für alle Teilfunktionen, Forschung und Entwicklung, Marketing und Vertrieb sowie Produktion. Im Gegenzug wird sowohl Asien als Markt sowie als Produktionsstandort stark an Bedeutung gewinnen.

Asien als Zukunftsmarkt

Mit wachsender Bedeutung des Standorts Asien nimmt die Notwendigkeit lokaler Unternehmensaktivitäten zu, die den Kundenmarkt analysieren und vom europäischen Markt abweichende Trends und Bedürfnisse aufnehmen. Mit der Ausrichtung auf die zukünftigen Kundenmärkte wird sich der geografische Schwerpunkt für die Marketing- und Vertriebsaktivitäten nach Asien verlagern. Im Rahmen der Studie sehen 41% für das Jahr 2024 den geografischen Schwerpunkt für Marketing und Vertrieb in Asien, während das aktuell lediglich bei 11% der Fall ist. Hier wird also von einer stark wachsenden Nachfrage ausgegangen. Dies trifft auch auf den Bereich der Basischemie zu. Hier wird davon ausgegangen, dass der Anteil der Marketing- und Vertriebsaktivitäten in Asien von derzeit 7% auf 57% im Jahr 2024 steigen wird.

Die Veränderungen in der Nachfrage nach chemischen und pharmazeutischen Produkten in Europa, Asien und den USA beeinflussen auch die Entscheidungen über zukünftige Produktionsstätten. Dabei ist in diesem Bereich vor allem die Struktur der Branche als multiregionale Industrie von Bedeutung. Chemieunternehmen produzieren überwiegend regional für die jeweiligen Märkte, weniger verbreitet ist die globale Produktion an einem einzigen Standort. In Zukunft, so lesen sich die Ergebnisse der Megatrendstudie, wird dieses Muster beibehalten, wobei sich die Nachfrage auf den jeweiligen Märkten jedoch erheblich verschieben wird. Besonders ausgeprägt ist diese Entwicklung im Segment der Basischemie. Hier gehen 50% der Befragten davon aus, dass der Schwerpunkt der Produktion in Asien liegen wird. Diese Entwicklung entspricht auch der erwarteten Verlagerung des weltwirtschaftlichen Schwerpunktes in Richtung Asien. Die steigende relative Bedeutung des nordamerikanischen Produktionsstandortes kann durch die Reindustrialisierung der USA sowie die günstigen Energiekosten auf Grund des Schiefergases erklärt werden. Einige Hersteller von Basischemikalien, wie z.B. Celanese, haben bereits die Produktionsstätten für einzelne Produkte in Europa heruntergefahren und in Nordamerika und China hochgefahren.

Anders sieht die Erwartung für die Segmente der Pharmazeutika und Spezialchemikalien aus: In beiden Segmenten wird zwar auch eine deutliche Stärkung des asiatischen Standortes gesehen. Mehr als 40% der Befragten erwarten jedoch jeweils, dass der europäische Standort der geografische Schwerpunkt bleibt. Für beide Segmente sind nicht die Rohstoff- und Energiekosten die zentralen Erfolgsfaktoren, sondern vielmehr die Nähe zu den Kundenmärkten sowie die standardisierte Produktionsqualität. So stellt Sanofi bspw. den Wirkstoff Insulin zentral in Europa her und konzentriert sich bei der Produktion in den Absatzmärkten auf die lokale Versorgung. In Bezug auf die Produktionsqualität hat Europa – so die Befragten in den Expertengesprächen – noch Vorteile gegenüber anderen Regionen der Welt.

Von großer Bedeutung im Pharmabereich ist der große regulatorische Aufwand, der mit Anpassungen in den Produktionsprozessen oder dem Aufbau neuer Produktionsstandorte einhergeht. Für die Unternehmen bedeutet es einen deutlich geringeren Aufwand, an einem Standort Produktionsprozesse und Lieferketten für die globale Produktion freigeben zu lassen, anstatt diese Prozedur an mehreren Standorten zu wiederholen. Die regulatorischen Auflagen wirken hier also einer globalen Streuung von Produktionsaktivitäten entgegen. Im Gegenzug wird in immer mehr Ländern lokale Produktion als Voraussetzung für den Marktzugang gesetzt, wodurch die auch für den Bereich Produktion prognostizierte Verlagerung nach Asien erklärt werden kann.

„Die Stärke des europäischen Chemie- und Pharmastandortes liegt in der hohen Prozessqualität. Wir sind hier mitunter schneller, wenn es darum geht, Produkt- und Prozessinnovationen umzusetzen und dabei die regulatorischen Vorgaben einzuhalten“, so Dr. Matthias Braun, Mitglied der Geschäftsführung von Sanofi-Aventis Deutschland mit Verantwortung für den Bereich „Industrial Affairs Chemistry“ sowie Vice President Continous Improvement und Lean Management im weltweiten Sanofi-Konzern. Gleichwohl sei die „Apotheke der Welt“ zukünftig nicht mehr in Europa. Gerade in den standardisierten Volumenmärkten hätten China und Indien bereits heute eine zentrale Bedeutung. Und perspektivisch werde sich die Wettbewerbsposition dieser Region auch im Bereich innovativer Spezialitäten verbessern.

Im Bereich Forschung und Entwicklung ist eine, wenn auch im Vergleich deutlich geringere, Verlagerung der Unternehmensaktivitäten zu erwarten. Einige Unternehmen bauen zum Teil heute schon Forschungszentren in aufstrebenden Kundenmärkten auf. Doch Grundlagenforschung muss nicht unbedingt dort stattfinden, wo der finale Markt ist. Oftmals bietet es sich hier aufgrund der notwendigen Kapazitäten und Kompetenzen an, die bereits etablierten Forschungsstandorte in Europa beizubehalten oder auszubauen. Zu diesem Schluss kommt auch eine Analyse der Boston Consulting Group aus dem Jahr 2012.

Es sei für jene Bereiche der chemischen Industrie, die überwiegend an Kundenindustrien mit global standardisierten Prozessen liefern, eher angemessen, ihre Forschungsaktivitäten zu bündeln, vor allem auch um den Zugang zu hochqualifiziertem Personal sicherzustellen. Der Aufbau dezentraler Strukturen sei hingegen für solche Industrien sinnvoll, die schnell und ausgerichtet am Kundenmarkt operieren müssen. Dies ist z.B. im Bereich der Anwendungstechnik der Fall: Will ein Unternehmen seine Produkte exakt in die Kundenbranche einpassen, ist es sinnvoll, vor Ort eine Schnittstelle zwischen Unternehmen und Kunden zu etablieren. Daher ist insbesondere im Bereich der Anwendungsentwicklung ein Trend Richtung Asien zu erwarten. Tatsächlich liegt 2014 der geografische Schwerpunkt der befragten Unternehmen hinsichtlich Forschung und Entwicklung zu 89% in Europa und zu weniger als 1% in Asien. Sie gehen jedoch davon aus, dass dieser in zehn Jahren nur noch zu 77% in Europa und zu 15% in Asien liegen wird.

Herausforderungen für das Management der Wertschöpfungskette

Aus unternehmerischer Perspektive ergibt sich damit die Frage: Wie lässt sich diese internationale Wertschöpfungskette künftig managen? Es werden neue, globale Schnittstellen zu steuern sein, bspw. bei der Führung internationaler Teams.

Bewahrheiten sich die Prognosen der Studienteilnehmer, dann werden in zehn Jahren die verschiedenen Abteilungen nicht mehr an einem Unternehmensstandort ansässig sein. Möglicherweise ist dann die Anwendungstechnik in Asien, der Kunde vor Ort steht mit ihr im engen Austausch, die Forschung ist jedoch nach wie vor in Deutschland ansässig. Viele Tätigkeiten, die bislang nur auf nationaler Ebene stattfanden, werden sich dann auf die internationale Ebene verlagern. Teamleiter müssen ggf. Mitarbeiter steuern, die über zwei oder drei Kontinente hinweg arbeiten, dezentrale Führung muss organisiert werden.

Das hat deutliche Auswirkungen auf die Qualifikationsanforderungen des Führungspersonals. Stärker verlangt werden künftig nicht nur Sprachkenntnisse, sondern auch interkulturelles Verständnis sowie die Fähigkeit, Mitarbeiter in unterschiedlichen Zeitzonen zu führen. Um diese Art von Führungsqualifikation zu trainieren, wird mehr notwendig sein, als klassische Vorlesungen und Workshops. Neue Weiterbildungskonzepte müssen entstehen, bei denen u.a. auch Coaching-Elemente an Bedeutung gewinnen. Dabei benötigen zunehmend nicht nur Führungs- sondern auch Fachkräfte interkulturelle Trainings. Zudem gilt es auch innerhalb des Unternehmens die notwendige globale Ausrichtung zu entwickeln und die Unternehmenskultur für fremde Kulturen zu öffnen und auf internationale Kooperation auszurichten.

Mit Blick auf die zunehmende Globalisierung steht das Management von Chemie- und Pharmaunternehmen vor der Herausforderung, zwei gegenläufigen Anforderungen gerecht werden zu müssen. Es gilt zum einen die Wertschöpfungskette auf die Märkte auszurichten und Verlagerungen der Geschäftsaktivitäten gemäß dem größten Nutzen durchzuführen. Dadurch lassen sich Chancen in neuen Märkten heben. Zugleich müssen die Mitarbeiter und die Unternehmenskultur auf globale Einflüsse vorbereitet werden, um so beste Voraussetzungen für das möglichst reibungslose Management internationaler Schnittstellen zu schaffen.

Von den Megatrends zum Geschäftserfolg

Die Studie "Von den Megatrends zum Geschäftserfolg: Managementimplikationen der Megatrends für die chemische und pharmazeutische Industrie in Deutschland“ widmet sich konkreten Folgen der Megatrends für das Management von Chemie- und Pharmaunternehmen. Die Studie wurde im Frühjahr 2014 durch ein Projektteam bestehend aus der Universität Münster, der Provadis Hochschule, dem Verband der Chemischen Industrie (VCI), der Strategieberatung PwC strategy& sowie CHEManager durchgeführt. In fünf Beiträgen stellen wir einige Ergebnisse der Studie bei ausgewählten Themen vor. Die inzwischen erschienene Publikation der Studienergebnisse finden Sie hier zum Download!

Kontakt

Provadis School of International Management and Technology AG

Industriepark Höchst, Gebäude B 845

65926 Frankfurt

Deutschland

+49 69/305-81051

+49 69/305-16277