Importabhängigkeit bei Rohstoffen steigt

Die Bedeutung globaler Rohstoffmärkte für die deutsche chemische Industrie

-

© Thorsten Nieder - Fotolia.com

© Thorsten Nieder - Fotolia.com -

Dr. Martin Wedig, Vereinigung Rohstoffe und Bergbau

Dr. Martin Wedig, Vereinigung Rohstoffe und Bergbau -

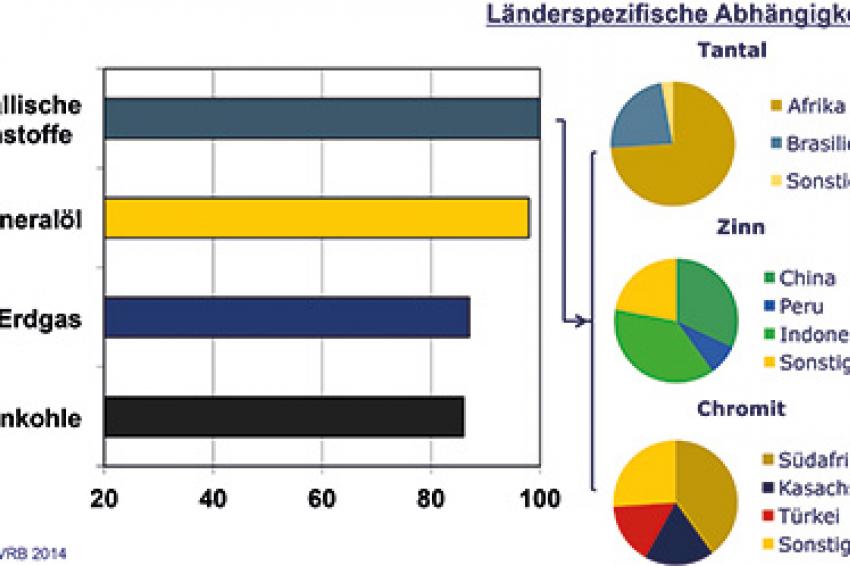

Bild 1: Abhängigkeit Deutschlands von ausgewählten Rohstoffen

Bild 1: Abhängigkeit Deutschlands von ausgewählten Rohstoffen -

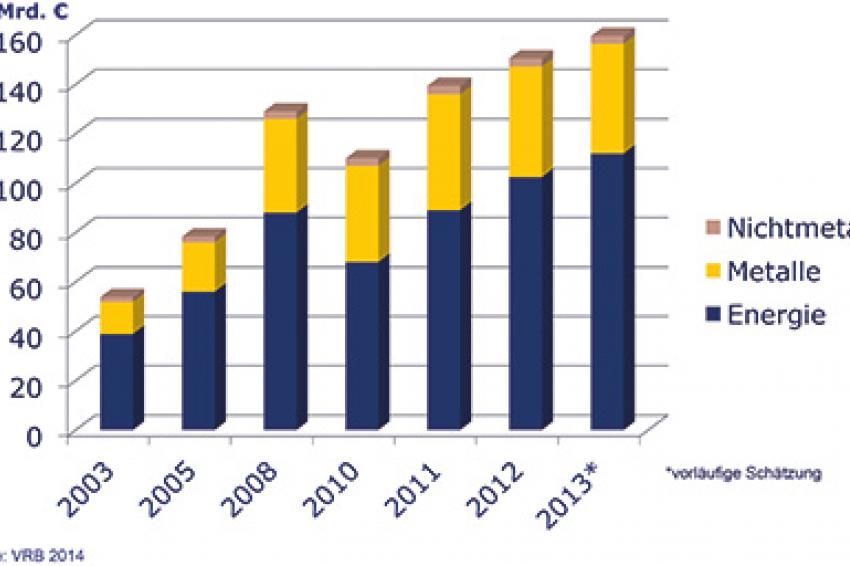

Bild 2: Entwicklung der Rohstoffeinfuhren nach Deutschland

Bild 2: Entwicklung der Rohstoffeinfuhren nach Deutschland -

Fachvereinigung Auslandsbergbau und internationale Rohstoffaktivitäten (FAB)

Fachvereinigung Auslandsbergbau und internationale Rohstoffaktivitäten (FAB)

Vor dem Hintergrund des Wegfalls großer deutscher Rohstoffunternehmen in den letzten zwei Dekaden stellt sich die Frage, wie sich die Rohstoffversorgung für die Bundesrepublik Deutschland als Hochtechnologiestandort zukünftig entwickeln wird. Die chemische Industrie zählt zu den starken Rohstoffnachfragern in Deutschland und ist an einer langfristigen Rohstoffsicherung interessiert.

Rohstoffbedarf besteht vor allem bei den fossilen Rohstoffen wie Kohle und Öl, darüber hinaus aber auch bei einer Reihe von mineralischen Rohstoffen wie Blei, Zinn, Chrom und Tantal. Des Weiteren sind Kalisalze und Phosphate von großer Bedeutung für die chemische Industrie, wenn man an die Produktion und Verwendung als Düngemittel und den stetig steigenden Bedarf der Agrarwirtschaft denkt. Mit Blick auf sog. Zukunftstechnologien erlangen insbesondere die Rohstoffe Lithium (Batterietechnologien) und Calciumfluorid (Grundstoff zur Herstellung von Imprägniermitteln, Teflon, Polytetrafluorethylen PTFE) zunehmend Aufmerksamkeit, wenn es um die Frage einer sicheren Rohstoffversorgung mit Weitblick geht.

Deutschland ist importabhängig

Über die letzten Jahrzehnte hat sich die deutsche Importabhängigkeit bei Rohstoffen ständig erhöht. Bei den metallischen Rohstoffen besteht eine vollständige, beim Erdöl eine fast 100%ige Importabhängigkeit. Beim Erdgas und der Steinkohle verfügt Deutschland zwar noch über eine nennenswerte Eigenproduktion, doch auch hier liegt die Importabhängigkeit inzwischen bei über 80% mit steigender Tendenz. Bis 2018 soll die Steinkohlenförderung eingestellt werden, so dass Deutschland dann auch hier zu 100% importabhängig sein wird.

Auch die Erdgasförderung ist in Deutschland rückläufig, obwohl nach einer jüngsten Erhebung der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) erhebliche Potenziale in Deutschland vorhanden sind. Der Anteil der heimischen Gewinnung liegt derzeit noch bei gut 12% oder rund 11 Mrd. m³. Der Menge nach entspricht das etwa der energetischen und stofflichen Nutzung in der chemischen Industrie, die aus verschiedenen Importquellen generiert wird. Zu den größten Lieferanten zählen Russland, Norwegen und die Niederlande. Wegen der geopolitischen Gemengelage ergeben sich insbesondere beim zukünftigen Bezug von Erdgas aus Russland Unsicherheiten, mit denen man rechnen muss. Umso wichtiger wird es, die Erdgasproduktion in Deutschland auf bisherigem Niveau beizubehalten. Alternativ kann an eine verstärkte stoffliche Nutzung der Braunkohle zur Herstellung von wichtigen chemischen Basisprodukten, Treib- und Schmierstoffen sowie Synthesegas nachgedacht werden.

Heimische Schiefergasvorkommen

Laut BGR verfügt Deutschland in Bezug auf das Schiefergas über Reserven in einer Größenordnung des fünf- bis zehnfachen von konventionellen Lagerstätten. Die Schiefergasvorkommen liegen in einer Teufenlage von 1.000-5.000 m, eingebettet in Tongesteinen in der norddeutschen Tiefebene. Dazu kommen weitere Potenziale aus Kohleflözlagerstätten, die sich ebenfalls in der norddeutschen Tiefebene befinden. Exxon Mobil prüft derzeit neue Vorhaben unter Anwendung einer umweltschonenderen Fracking-Technologie im Vergleich zu früher. Aufgrund des politischen Diskussionsstandes scheint aber klar, dass zukünftige Vorhaben wohl noch strengeren Umweltauflagen unterliegen sollen. Eine Umweltverträglichkeitsprüfung für Frackingvorhaben wird zur Pflicht; zusätzlich wird aber derzeit diskutiert, Fracking aus wasserrechtlichen Gründen bis zu bestimmten Teufenlagen grundsätzlich zu verbieten. Ob neue Projekte in Deutschland in Angriff genommen und Investitionen getätigt werden oder nicht, wird von langfristig verlässlichen gesetzlichen Rahmenbedingungen - möglichst einheitlich für alle Bundesländer - abhängen. Im Falle negativer Investitionsentscheide wird der Anteil der deutschen Erdgasgewinnung in den nächsten zehn Jahren wohl auf einen Anteil von nur noch 5% des Gesamtaufkommens zurückgefahren werden. Andererseits würden mögliche zusätzliche Fördermengen aus sog. unkonventionellen Erdgaslagerstätten die Chance bieten, die eigene Erdgasförderung auf einen Anteil von rund 15% auszuweiten.

Schiefergasboom in den USA

Auch und gerade mit Blick auf die USA ist das Thema Schiefergas für die chemische Industrie äußerst interessant. Wesentlich ist zum einen, dass durch den Schiefergasboom eine Entkopplung der Öl- und Erdgaspreise stattfindet. Durch das große Angebot an Schiefergas in den USA kam es insbesondere dort zum Preisverfall. Das Ergebnis sind deutliche Preisunterschiede zwischen USA und Europa im Verhältnis 1:3. Die preiswert verfügbare Energie in Nordamerika ist jetzt wesentlicher Treiber für eine massiv einsetzende chemische Reindustrialisierung dort und eben nicht in Deutschland. Darüber hinaus steht Erdgas als Roh- und Ausgangsstoff für neue Chemieanlagen bspw. zum Neubau von Ethan-Crackern preiswert zur Verfügung.

Verfügbarkeit von Erdöl

In Deutschland werden rund 15% des insgesamt verbrauchten Erdöls von der chemischen Industrie genutzt. Damit wird vor allem die Basis- und Spezialchemie bedient. Deutschland kann selbst mit einer Förderung von rund 2,6 Mio. t Erdöl nur geringfügig zum Gesamtverbrauch von etwa 100 Mio. t beitragen. Die Verfügbarkeit von Erdöl auf den Weltmärkten ist derzeit allerdings gut. 70% aller konventionellen Erdölreserven sind in der strategischen Ellipse, die vom Nahen Osten bis in den Norden Russlands hineinreicht, konzentriert. Konventionell heißt dabei, dass natürliche Erdöllagerstätten vorhanden sind, die relativ leicht - durch Anbohren - gewonnen werden können. Aus diesem Grund liegen die Förderkosten hier mit weit unter 40 USD je Barrel günstig. Vergleicht man z.B. die Förderkosten von Erdöl im Nahen Osten mit denen von unkonventionellen Lagerstätten, also vor allem Schweröle und Ölsande, aber auch Schieferöle, die wegen ihrer Zähflüssigkeit schwerer zu gewinnen sind, stellt man erhebliche Unterschiede bei den Produktionskosten fest. Vor dem Hintergrund, dass derzeit immer noch mehr als 50% der Erdöl-Weltproduktion aus dem Bereich der strategischen Ellipse kommen und die Region ein ständiger Herd von Unruhen ist, muss man hier Abhängigkeiten sowohl von der Lieferregion wie auch bei der Preisbildung konstatieren.

Steigenden Ausgaben für Rohstoffe

Die Importabhängigkeit wird auf Sicht der kommenden 20 Jahre für die meisten Erdöl und Erdgas verbrauchenden Staaten sogar noch ansteigen. Deutschland und die EU laufen sowohl beim Erdgas wie auch beim Erdöl auf eine 100%ige Importabhängigkeit zu. Gerade diese Entwicklung führte in Deutschland bereits im Zeitraum der letzten Dekade zu steigenden Ausgaben für Rohstoffimporte. Zwischen 2003 und 2013 ist eine Verdreifachung der Importwerte festzustellen, obwohl im gleichen Zeitraum der Erdöl -und Erdgasbedarf bereits um mehr als 10% reduziert wurde. Ressourceneffizienz ist also sicherlich eine Möglichkeit, um mit Knappheiten und steigenden Preisen umzugehen, reicht aber bei Weitem nicht aus, um die Kostenposition nachhaltig zu verbessern. Auch der gegenwärtig niedrige Ölpreis ist kein Indiz dafür, dass von einer dauerhaften preislichen Entspannung ausgegangen werden kann.

Rohstoffstrategie der Regierung

Um die Situation für die deutsche Industrie in der Zukunft erträglicher zu gestalten, besteht seit 2010 eine „Rohstoffstrategie der Bundesregierung". Dabei sind vor allem zwei Aspekte als besonders wesentlich hervorzuheben: Zum einen sollten unsere heimischen Rohstoffpotenziale noch besser als bisher ausgeschöpft werden. Das betrifft die Schiefergasgewinnung, aber vor allem auch Kohle, Kali und Salz sowie die fehlende Metallrohstoffgewinnung. Zum anderen wird für eine stärkere Bezugsquellendiversifizierung der Rohstoff verbrauchenden Unternehmen eingetreten. Idealerweise geschieht dies durch Rückwärtsintegration der Unternehmen in den Rohstoffsektor.

Erfolgreiche Beispiele

Die Deutsche Rohstoff führt seit einigen Jahren ein kontinuierliches Rohstoffportfolio-Beteiligungsmanagement durch. Die Start-up-Finanzierung des Unternehmens wurde in 2006 u.a. durch Venture Capital der BASF erreicht. Seitdem wurden Beteiligungen in verschiedenen gewinnbringenden Rohstoffsektoren erworben. Beispielsweise wurden international - vorzugsweise in Australien - Edel- und Hightech-Metall-Bergwerke günstig erworben, zu höherer Betriebsreife gebracht und anschließend profitabel wieder veräußert. Derzeit ist man vor allem in dem für die chemische Industrie so bedeutenden Energiesektor mit Öl- und Erdgasgewinnung in den USA erfolgreich unterwegs. Aber auch in Deutschland betreibt das Unternehmen neue Projekte auf Seltene Erden und Zinklagerstätten und kommt somit der Forderung nach Wiedernutzung heimischer Rohstofflagerstätten zumindest im Projektierungsstadium nach.

Ein weiteres Beispiel aus der chemischen Industrie zeigt Lanxess: Das Unternehmen betreibt ein Chromit-Bergwerk im südafrikanischen Rustenburg. Im Untertagebetrieb werden hier rund 1 Mio. t/a Roherz gewonnen und aufbereitet. Der Rohstoff wird für Chromchemikalien selbst verbraucht oder als Chromerzsand in die Gießereiindustrie verkauft. Dieses Beispiel belegt die klassische Rückwärtsintegration eines großen Unternehmens der Chemiebranche.