International Federation of Robotics

legt World Robotics 2021 vor

-

Nahtlose Integration von Robotern und Maschinensteuerung ermöglicht flexible Fertigung von stationären Industrierobotern © OMRON

Nahtlose Integration von Robotern und Maschinensteuerung ermöglicht flexible Fertigung von stationären Industrierobotern © OMRON

Trotz der globalen Pandemie stieg der Absatz neuer Roboter mit 0,5 % im Jahr 2020 leicht an: Weltweit wurden insgesamt 384.000 Einheiten ausgeliefert. Die positive Marktentwicklung in China hat den positiven Trend der Gesamtbilanz vorangetrieben und den Rückgang in anderen Märkten ausgeglichen. 2020 war nach 2018 und 2017 das dritterfolgreichste Jahr in der Geschichte der Robotikbranche.

„Den konjunkturellen Tiefpunkt in der Covid-19-Zeit haben die Volkswirtschaften in Nordamerika, Asien und Europa nicht im gleichen Zeitraum durchlebt“, sagt Milton Guerry, Präsident der International Federation of Robotics. „In der chinesischen Fertigungsindustrie begannen die Auftragseingänge und Produktionsraten bereits im zweiten Quartal 2020 wieder an Fahrt aufzunehmen. Die nordamerikanische Wirtschaft erholte sich anschließend in der zweiten Jahreshälfte 2020 und Europa folgte noch etwas später.“

„Der Robotikmarkt wird sich weltweit stark erholen: Wie rechnen 2021 mit einem Wachstum von rund 13 % auf 435.000 Einheiten – das Rekordniveau von 2018 wäre damit übertroffen“, berichtet Milton Guerry. „Für Nordamerika wird ein Anstieg um 17 % auf fast 43.000 Einheiten prognostiziert. Die Installationen in Europa werden voraussichtlich um 8 % auf fast 73.000 Einheiten steigen. In Asien dürfte die 300.000-Einheiten-Marke überschreitten und das Vorjahresergebnis um 15 % übertreffen werden. Für fast alle südostasiatischen Märkte werden bis 2021 zweistellige Wachstumsraten erwartet.“

© World Robotics

© World Robotics

Asien, Europa und Amerika im Überblick

Asien ist nach wie vor der weltweit größte Markt für Industrieroboter. 71 % aller neu installierten Einheiten wurden im Jahr 2020 in Asien verkauft (2019: 67 %). Der Absatz in China, dem größten Anwenderland der Region, stieg mit 168.400 ausgelieferten Robotern um 20 %. Dies ist der höchste jemals für ein einzelnes Land verzeichnete Wert. Der operative Bestand erreichte 943.223 Einheiten (+21 %). Die 1-Million-Marke wird voraussichtlich im Jahr 2021 geknackt. Diese hohe Wachstumsrate dokumentiert die rasant voranschreitende Robotisierung in China.

Japan bleibt nach China der zweitgrößte Markt für Industrieroboter, obwohl die japanische Wirtschaft von der Covid-19-Pandemie schwer getroffen wurde: Mit 38.653 installierten Einheiten ging der Absatz im Jahr 2020 um 23 % zurück. Dies war das zweite Jahr des Rückgangs nach einem Spitzenwert von 55.240 Einheiten im Jahr 2018. Im Gegensatz zu China war die Nachfrage aus der Elektronikindustrie und der Automobilindustrie in Japan schwach. Japans operativer Bestand lag im Jahr 2020 bei 374.000 Einheiten (+5 %).

Japans Aussichten für das Finanzjahr 2021 sind mit einer erwarteten BIP-Wachstumsrate von 3,7 % positiv. Der japanische Robotikmarkt wird 2021 voraussichtlich um 7 % und 2022 um weitere 5 % wachsen. Unabhängig vom Inlandsmarkt werden die wichtigsten Exportziele die Nachfrage nach japanischer Robotik sichern. Auch wenn ein Großteil der Produktion heute direkt in China stattfindet, waren 36 % der japanischen Exporte von Robotik und Automatisierungstechnik für China bestimmt. Weitere 22 % der Ausfuhren gingen in die Vereinigten Staaten.

Die Republik Korea ist nach Japan, China und den USA der viertgrößte Robotermarkt. Im Jahr 2020 gingen die Iinstallationen um 7 % auf 30.506 Einheiten zurück. Der operative Bestand stieg um 6 % auf 342.983 Einheiten.

Die exportorientierte Wirtschaft des Landes hat die Pandemie bisher bemerkenswert gut verkraftet. Im Jahr 2020 sank das BIP nur um 1 %. Für 2021 und 2022 wird ein starkes BIP-Wachstum von +4 % und +3 % erwartet. Insbesondere die Elektronikindustrie und die Halbleiterindustrie investieren kräftig. Ein im Mai 2021 aufgelegtes Förderprogramm wird die Investitionen in Maschinen und Anlagen weiter ankurbeln. Es wird erwartet, dass die Nachfrage nach Robotern sowohl von der Elektronikindustrie als auch von den Automobilzulieferern im Jahr 2021 um 11 % und in den darauffolgenden Jahren um durchschnittlich 8 % pro Jahr erheblich zunehmen wird.

Jährliche Verschiffungen nach Ländern

© World Robotics

© World Robotics

Europa

in Europa gingen die Installationen von Industrierobotern 2020 um 8 % auf 67.700 Einheiten zurück. Damit war der Robotikmarkt das zweite Jahr in Folge rückläufig, nach einem Höchststand von 75.560 Einheiten im Jahr 2018. Die Nachfrage aus der Automobilindustrie sank um weitere 20 %, während die Installationen in der allgemeinen Industrie um 14 % stiegen.

Deutschland zählt zu den fünf größten Robotermärkten weltweit (China, Japan, USA, Korea, Deutschland) und verzeichnete einen Anteil von 33 % an den Gesamtinstallationen in Europa. Es folgten Italien mit 13 % und Frankreich mit 8 %.

Die Zahl der installierten Roboter in Deutschland blieb im Jahr 2020 bei rund 22.300 Einheiten. Dies ist die dritthöchste Installationszahl aller Zeiten – ein bemerkenswertes Ergebnis, wenn man bedenkt, dass das Jahr 2020 von der Pandemie geprägt war. Angetrieben durch ein starkes Auslandsgeschäft erholt sich die deutsche Robotikindustrie. Der Heimatmarkt dürfte langsam wachsen, hauptsächlich gestützt durch die Nachfrage nach kostengünstigen Robotern in der allgemeinen Industrie und außerhalb der Fertigung.

Im Großbritannien stiegen die Installationen von Industrierobotern 2020 um 8 % auf 2.205 Einheiten. Die Automobilindustrie stieg um 16 % auf 875 Einheiten – das entspricht 40 % des Absatzes im Vereinigten Königreich. Die Lebensmittel- und Getränkeindustrie verdoppelte ihre Installationen fast von 155 Einheiten im Jahr 2019 auf 304 Einheiten im Jahr 2020 (+96 %). Die Lebensmittel- und Getränkeindustrie hatte einen hohen Anteil an ausländischen Arbeitskräften, häufig aus Osteuropa, und steht vor einem massiven Arbeitskräftemangel. Die anhaltenden Covid-19-Reisebeschränkungen sind ein Grund und der Brexit ein weiterer. In den Jahren 2021 und 2022 wird die Nachfrage laut Prognose stark mit zweistelligen Prozentraten wachsen. Durch einen massiven Steueranreiz wird die Modernisierung der britischen Fertigungsindustrie angekurbelt.

Die neu installierten 2.205 Einheiten im Vereinigten Königreich aus dem Jahr 2020 sind etwa zehnmal weniger als die Auslieferungen in Deutschland (22.302 Einheiten), etwa viermal weniger als in Italien (8.525 Einheiten) und weniger als die Hälfte an Industrierobotern in Frankreich (5.368 Einheiten).

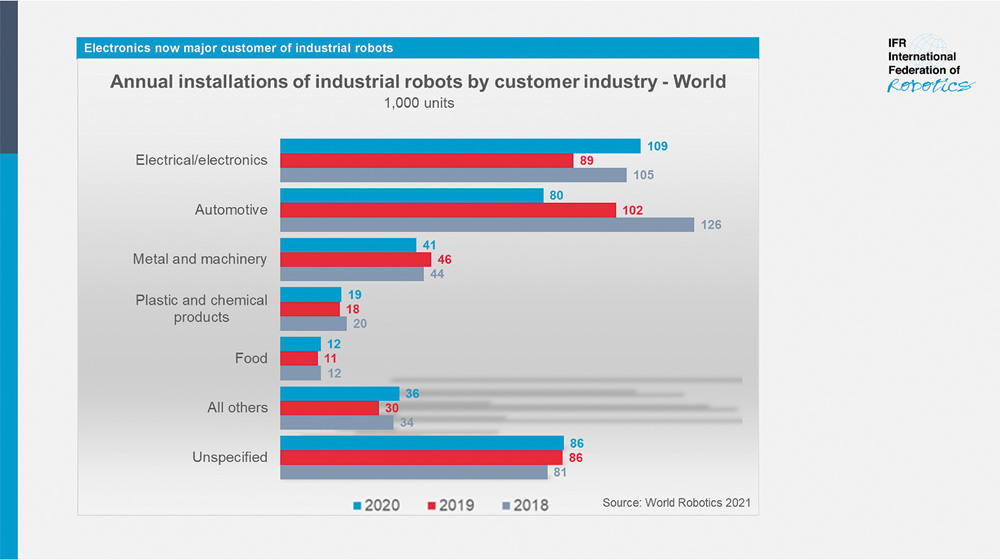

Verschiffungen nach Branchen

© World Robotics

© World Robotics

Nord-Amerika

Die USA sind mit einem Anteil von 79 % an den Gesamtinstallationen der größte Nutzer von Industrierobotern auf dem amerikanischen Kontinent. Es folgen Mexiko mit 9 % und Kanada mit 7 %.

Im Jahr 2020 gingen die Neuinstallationen in den Vereinigten Staaten um 8 % zurück. Nach acht Jahren Wachstum war dies das zweite Jahr in Folge mit einem Minus. Während die Automobilindustrie im Jahr 2020 deutlich weniger Roboter nachfragte (10.494 Einheiten, -19 %), stiegen die Installationen in der Elektro-/Elektronikindustrie um 7 % auf 3.710 Einheiten. Der operative Bestand in den Vereinigten Staaten stieg seit 2015 um 6 % CAGR.

Die Gesamtprognosen für den nordamerikanischen Markt sind sehr positiv. Derzeit läuft bereits eine starke Erholung und für 2021 kann mit einer Rückkehr zum Vorkrisenniveau gerechnet werden. Es wird erwartet, dass die Roboterinstallationen im Jahr 2021 um +17 % steigen werden. Ein Nach-Krisen-Boom wird 2022 und darüber hinaus für zusätzliches Wachstum im niedrigen zweistelligen Bereich sorgen.

Ausblick

Der „Boom nach der Krise“ dürfte 2022 weltweit leicht abklingen. Von 2021 bis 2024 wird mit durchschnittlichen jährlichen Wachstumsraten im mittleren einstelligen Bereich gerechnet. Eine Aufholjagd findet 2022 oder 2023 statt – geringfügige Rückgänge können als statistischer Effekt auftreten. Sollten Sondereffekte eintreten, werden sie den allgemeinen Wachstumstrend nicht brechen. Die historische Marke von 500.000 weltweit installierten Roboter-Einheiten pro Jahr wird voraussichtlich im Jahr 2024 erreicht werden.

Downloads

Kontakt

IFR International Federation of Robotics

Lyoner Straße 18

60528 Frankfurt

Deutschland

+49 69 6603-1697

+49 69 6603-2697