Markt im Blick

Impulse für den Chemieanlagenbau kommen aus dem Ausland

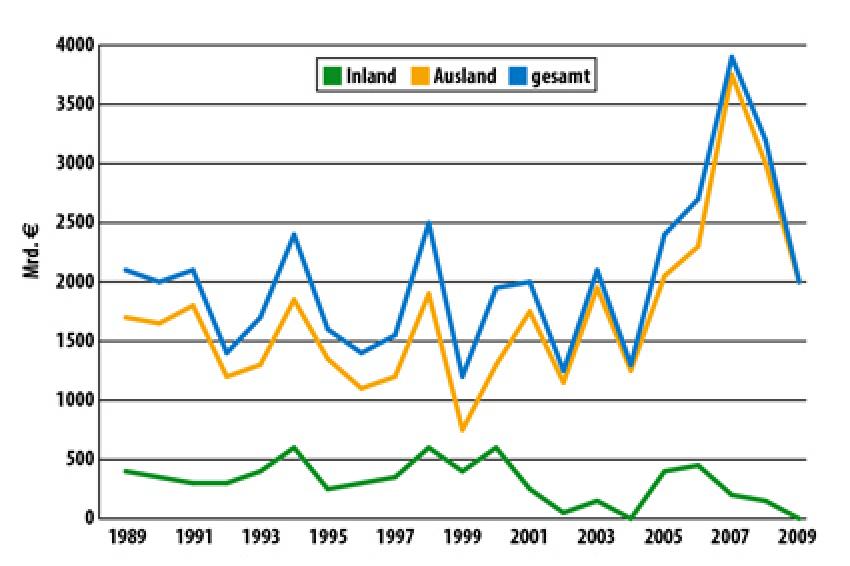

Das Jahr 2009 war von einer deutlichen Zurückhaltung bei der Vergabe von Neuprojekten im Chemieanlagenbau geprägt. Der Auftragseingang sank um 36% auf 2,0 Mrd. € (2008: 3,2 Mrd. €) und damit so stark wie seit dem durch die Asien- und Russlandkrise geprägten Jahr 1999 nicht mehr. Zahlreiche Vorhaben wurden infolge sinkender Nachfrage aus wichtigen Abnehmerbranchen oder erheblichen Engpässen in der Finanzierung verschoben oder gestrichen. Projekt vorbereitende Studien und Ingenieurstätigkeiten sowie Kostenoptimierungen für geplante Projekte konnten die niedrigen Auftragseingänge etwas abfedern.

Der Einbruch der weltweiten Chemieproduktion 2009 um ca. 6% gegenüber dem Vorjahr erfasste alle Geschäftsfelder und lässt sich nur mit dem Rückgang während der ersten Ölkrise vor 35 Jahren vergleichen. Für 2010 überwiegt in der Branche jedoch wieder Zuversicht. Der Verband der Chemischen Industrie (VCI) geht davon aus, dass die globale Produktion um rund 5% und der Umsatz um ca. 6% steigen werden.

Deutschland kein Kernmarkt für den Chemieanlagenbau

Der Inlands-Auftragseingang im Chemieanlagenbau ging bereits in den Jahren 2007 und 2008 deutlich zurück. Im Berichtszeitraum sanken die Bestellungen nochmals um 82% auf 23 Mio. € (2008: 128 Mio. €). Wenige kleine Projekte zur Verbesserung der Wirtschaftlichkeit bestehender Anlagen trugen nur in geringem Maße zur Auslastung der Kapazitäten des Chemieanlagenbaus bei.

Die Gründe für diesen Rückgang sind vielfältig. Wesentliche Motive sind ein hohes Sättigungsniveau und ein schwache Investitionstätigkeit in Deutschland. Die Investitionen in der chemischen Industrie sanken 2009 um 10% gegenüber dem Vorjahr. Ferner setzt sich die inländische Projektlandschaft überwiegend aus Ausbau- und Modernisierungsvorhaben zusammen, die von hoch spezialisierten Ingenieurbüros und kleineren Anlagenbauern abgewickelt werden. Daher ist Deutschland für den auf Großprojekte ausgerichteten AGAB-Chemieanlagenbau kein Kernmarkt mehr.

Die wesentlichen Impulse für den Chemieanlagenbau kamen 2009 aus dem Ausland. Die Exportquote erreichte einen Wert von 96% und lag damit deutlich über dem Durchschnitt des gesamten Großanlagenbaus (83%). Insgesamt summierten sich die Auslandsorder auf 2,0 Mrd. €, das sind 35% weniger als 2008 (3,0 Mrd. €). Das seit Herbst 2008 deutlich schwächere Projektumfeld hat zu diesem Nachfragerückgang beigetragen. Die wirtschaftliche Machbarkeit vieler Vorhaben hat sich infolge niedriger Öl- und Gaspreise, erheblicher Finanzierungsprobleme auf Kundenseite sowie einer gesunkenen Chemikaliennachfrage aus der Industrie spürbar verschlechtert.

Naher und Mittlerer Osten einzige Wachstumsregion

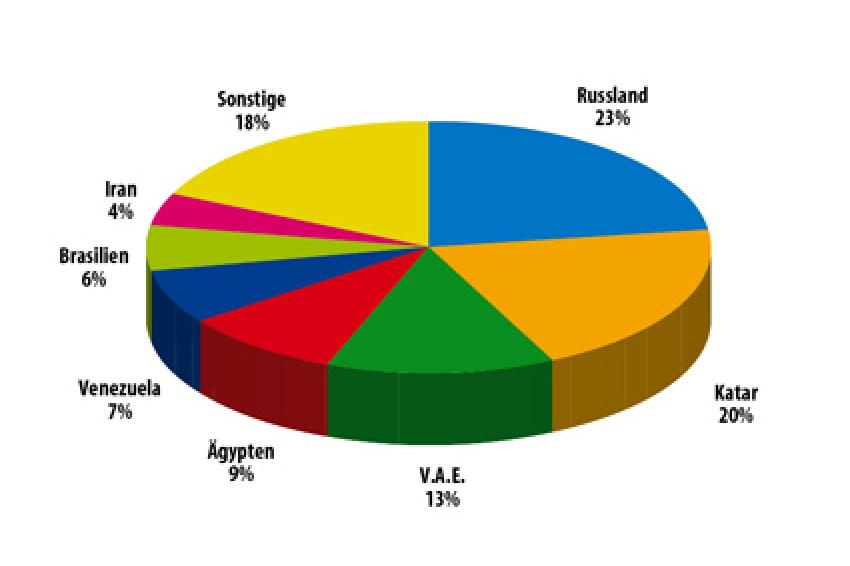

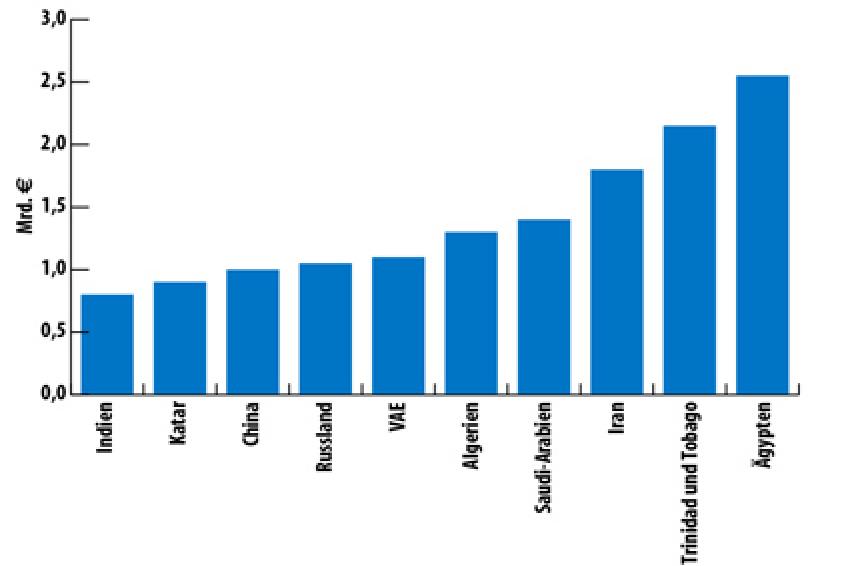

Die einzige Wachstumsregion des Chemieanlagenbaus war 2009 der Nahe und Mittlere Osten. Hier stieg die Nachfrage von 66 Mio. € (2008) auf 760 Mio. € (2009). Nach der Ölförderung in den vergangenen Jahrzehnten ist mittlerweile auch die intensive Ölveredelung bedeutender Teil der industriellen Wertschöpfung der arabischen Welt. Über die Länder verteilt wurden in diesem Sektor bereits Investitionsprojekte für mehrere 100 Mrd. US-$ angestoßen. Zum Beispiel will Saudi-Arabien seinen Weltmarktanteil an der petrochemischen Produktion von 7% 2008 mittelfristig auf 13 bis 14% erhöhen. Auch der Ausbau der Infrastruktur nährt die Hoffnung, dass Folgeindustrien partizipieren können.

BRIC-Staaten mit hohem Wachstumspotential

Ein hohes Wachstumspotential haben nach wie vor die sogenannten BRIC-Staaten. Brasilien gilt als attraktiver Zukunftsmarkt für den Chemieanlagenbau, da das Land über ergiebige Erdölvorkommen sowie große Mengen an Biomasse in Form von Zuckerrohr verfügt. Die Nachfrage aus Russland mit seinen enormen Gasreserven hat Ende 2009 wieder deutlich angezogen. Die Bestellungen stiegen um 85% auf 466 Mio. € (2008: 252 Mio. €). Die kontinuierliche Pflege von Geschäftsbeziehungen zu russischen Kunden - insbesondere über die Erarbeitung vieler Vorstudien - hat sich damit ausgezahlt. Zahlreiche, von AGAB-Firmen gewonnene Großaufträge belegen den Erfolg dieser langfristig angelegten.

Indien und China haben die Krise weit besser verkraftet als Amerika und Europa. Aufträge für Anlagen zur Kohlevergasung in China und Luftzerlegung in Indien belegen dies. Grundsätzlich erwartet der Anlagenbau in diesen Ländern auch ein Wachstum durch Investitionen in umweltfreundliche Technologien und energieeffiziente Anlagen.

Geschäftsaussichten nach Branchen

Die Bestellungen von Düngemittelanlagen sind derzeit infolge jüngster Vergaben aus den Vereinigten Arabischen Emiraten von hohem Niveau ausgehend relativ stabil. Generell hat die Konjunkturabhängigkeit dieses Anlagenbausektors in den vergangenen Jahren abgenommen. Das anhaltende Wachstum der Weltbevölkerung, steigender Wohlstand, der in vielen Ländern zu einem vermehrten Verzehr von Fleisch und damit zu einem intensiveren Anbau von Futterpflanzen führt, sowie die Produktion von Biokraftstoffen wirken sich Nachfrage stabilisierend auf den Düngemittelmarkt aus.

Der Markt für Kokereien ist momentan ebenfalls durch eine rege Projekttätigkeit gekennzeichnet. Neubauvorhaben in Asien (z.B. Südkorea) und Südamerika (z.B. Brasilien) sind besonders hervorzuheben. Kurz- und mittelfristig könnte sich die nach wie vor schwache Stahlkonjunktur allerdings bremsend auf die Nachfrage nach Kokereien auswirken.

Die interessantesten Märkte für Anbieter von Anlagen zur Vergasung und Verflüssigung von Kohle sind derzeit Indien und China. In der Volksrepublik wird das Umfeld für den Anlagenbau jedoch schwieriger, da immer größere Projektanteile lokal erbracht werden müssen. Für deutsche Anbieter verbleiben damit häufig nur noch das Basic Engineering oder die Lizenzvergabe als Tätigkeitsfelder.

Das Interesse an Anlagen zur Erdgasverflüssigung hat sich Ende 2009 in Folge des gestiegenen Ölpreises deutlich erholt. Investitionsvorhaben in diesem Segment werden wieder vorangetrieben, insbesondere in Australien. Die Nachfrage nach Wasserstoffanlagen ist nach wie vor lebhaft.

Die Auftragseingänge für Luftzerlegungsanlagen sind im Vergleich zum Vorjahr deutlich gefallen. Die schwache Weltkonjunktur und vor allem die Krise in der Stahlindustrie lassen den Bedarf nach diesen Anlagen deutlich schrumpfen. Die Vergabe eines Auftrags zum Bau des größten Luftzerlegers Indiens in Jamshedpur stellt somit im derzeitigen Marktumfeld eine Ausnahme dar.

Steigende Anforderungen an den Chemieanlagenbau

Der Chemieanlagenbau lebte 2009 von dem sehr guten Auftragseingang der letzten zwei Jahre. Demgegenüber ist der aktuelle Markt infolge der Rezession deutlich kleiner geworden, bei einer gestiegenen Zahl an Wettbewerbern. Der Markt für Chemieanlagen hat sich innerhalb weniger Monate von einem Verkäufer- in einen Käufermarkt verwandelt.

Nimmt man die Entwicklung der Rohstoffpreise als Indikator für den Konjunkturverlauf im Chemieanlagenbau, scheint die Talsohle dennoch erreicht zu sein. Der durchschnittliche Auftragseingang der Boomjahre 2005 bis 2008 von 3 Mrd. € ist vorläufig allerdings nicht in Sicht. 2010 ist bestenfalls ein leichter Anstieg der Auftragseingänge im Vergleich zu 2009 zu erwarten. Allerdings kann die Entwicklung je nach Einzelbranche sehr unterschiedlich verlaufen. Sorge bereitet nach wie vor die Finanzierung von Projekten.

Die Anforderungen an die Beweglichkeit der Anbieter werden auch 2010 nicht sinken. Die Unternehmen müssen fähig sein, sowohl kleine Aufträge in Größenordnungen von unter 30 Mio. € bis hin zu Megaprojekten im Wert von mehr als 500 Mio. € in wettbewerbsfähigen Kostenstrukturen abzuwickeln. Dies wird nur möglich sein, wenn sie ihre über Niedrigkosten-Standorte im Ausland und deutsche Stammhäuser international verteilte Wertschöpfung weiter vorantreiben. Für den Industriezweig bedeutet dies eine grundlegende innere Restrukturierung und Neupositionierung.