Nachhaltige Lösungen im Trend

Markt für Lacke, Farben und Druckfarben befindet sich im Wandel, Spezialitätencharakter steigt

-

Lacke und Farben bieten dank langjähriger Produktentwicklung zahlreiche umweltschonende und nachhaltige Lösungen für den Schutz und die Verschönerung von Oberflächen. (c) Aleksandar Todorovic/Shutterstock

Lacke und Farben bieten dank langjähriger Produktentwicklung zahlreiche umweltschonende und nachhaltige Lösungen für den Schutz und die Verschönerung von Oberflächen. (c) Aleksandar Todorovic/Shutterstock -

Monique von Dungen, Chem Research

Monique von Dungen, Chem Research -

Christoph Maier, Verband der deutschen Lack- und Druckfarbenindustrie (VDL)

Christoph Maier, Verband der deutschen Lack- und Druckfarbenindustrie (VDL) -

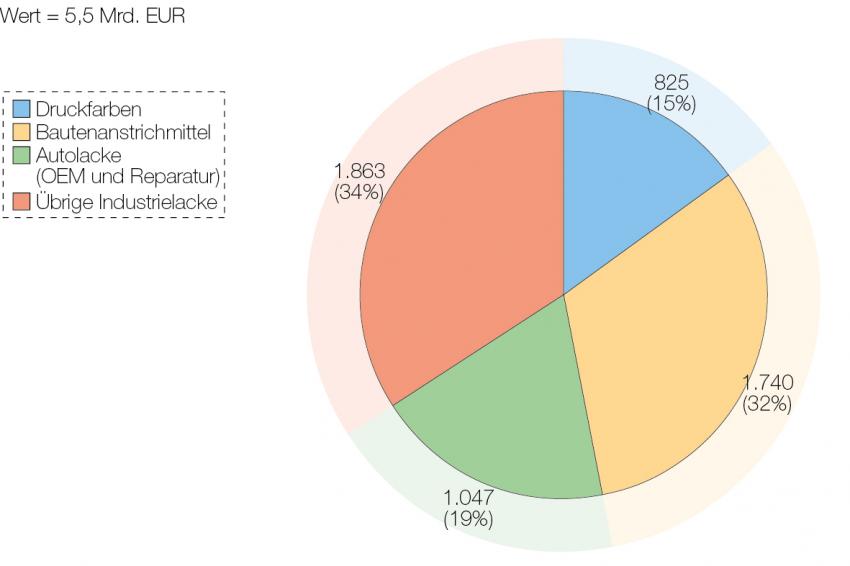

Grafik 2, Der Markt für Lacke, Farben und Druckfarben 2015 Quellen: VCI, VDL, Destatis, Chem Research

Grafik 2, Der Markt für Lacke, Farben und Druckfarben 2015 Quellen: VCI, VDL, Destatis, Chem Research -

Grafik 4: Hersteller von Lacken und Farben (Umsatz 2015) Quellen: Chem Research und VDL

Grafik 4: Hersteller von Lacken und Farben (Umsatz 2015) Quellen: Chem Research und VDL -

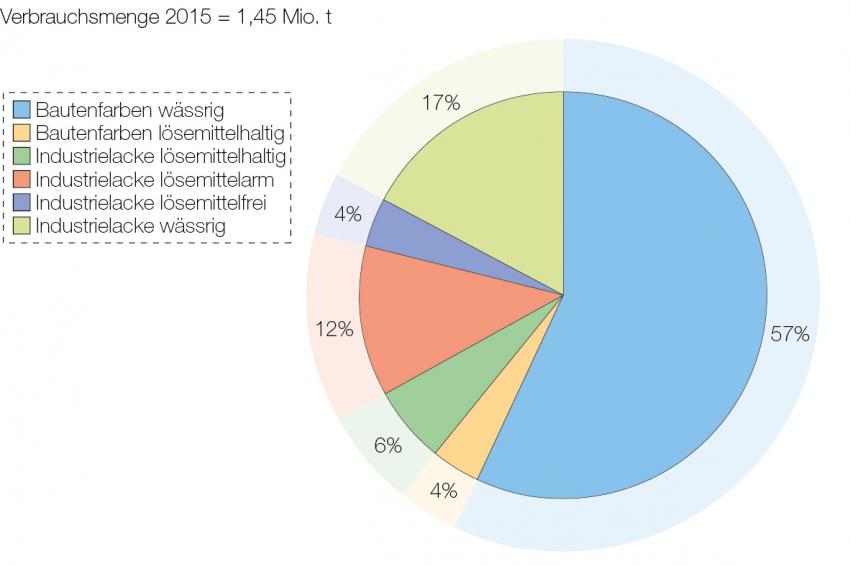

Grafik 3, Lacke und Farben – Produktgruppen (t) Quellen: Chem Research und VDL

Grafik 3, Lacke und Farben – Produktgruppen (t) Quellen: Chem Research und VDL -

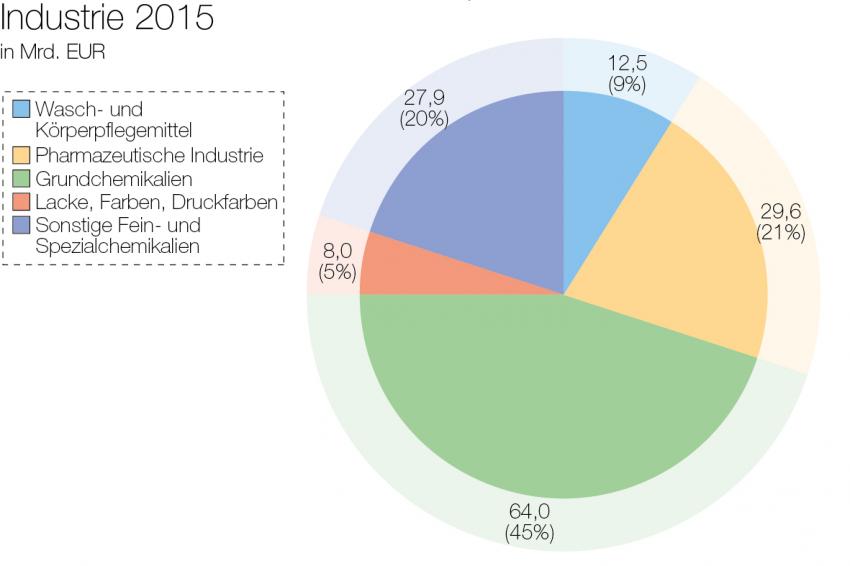

Grafik 1, Der Produktionswert der chemisch-pharmazeutischen Industrie 2015 Quellen: VCI, VDL, Destatis

Grafik 1, Der Produktionswert der chemisch-pharmazeutischen Industrie 2015 Quellen: VCI, VDL, Destatis

Lacke, Farben und Druckfarben gehören innerhalb der chemisch-pharmazeutischen Industrie zu den Fein- und Spezialchemikalien. Sie bilden einen Markt, der dank langjähriger Produktentwicklung zahlreiche umweltschonende und nachhaltige Lösungen für den Schutz und die Verschönerung von Oberflächen bietet.

Der Lack-, Farben- und Druckfarbensektor machte 2015 in Deutschland wertmäßig mit 8 Mrd. EUR rund 5,6% der gesamten Chemieproduktion aus. Im Vergleich zu den Grundchemikalien haben sich die Produkte genauso wie die übrigen Spezialchemikalien in der Vergangenheit etwas dynamischer entwickelt. Dies ist auch für die nächsten Jahre zu erwarten, wie Untersuchungen des Verbands der Chemischen Industrie (VCI) und Prognos, an denen auch der Verband der deutschen Lack- und Druckfarbenindustrie (VDL) teilgenommen hat, belegen.

Weltweit wurden 2015 schätzungsweise 43 Mio. t Lacke, Farben und Druckfarben im Wert von 130 Mrd. EUR produziert. Der Anteil Deutschlands betrug mengenmäßig gut 6%, dem Wert nach sogar knapp 6,2%. Dies ist deutlich höher als der Anteil Deutschlands am Weltsozialprodukt von 4,8%. Die höheren Werte sind u.a. auf die deutlichen Exportüberschüsse von Lacken und Druckfarben zurückzuführen. In Europa betrug die Produktion 2015 ca. 10 Mio. t mit einem Wert von 32 Mrd. EUR.

Herstellerstruktur und Kostensituation

In Deutschland gibt es rund 250, meist mittelständisch geprägte Hersteller von Lacken, Farben und Druckfarben, die mit 25.000 Beschäftigten neben Commodities, wie z.B. Dispersionsfarben und Publikationsdruckfarben, häufig sehr spezielle Produkte für Marktnischen herstellen. Zusätzlich spielt bei vielen Produkten der Industrie auch die regionale Nähe zum Kunden eine wesentliche Rolle, um auf verarbeitungsspezifische Anforderungen schnell und flexibel reagieren zu können. Ungeachtet dessen ist die Konzentration in vielen Feldern schon sehr hoch.

Auf der Kostenseite dominieren die Ausgaben für die Rohstoffe, die in Abhängigkeit der jeweiligen Spezialisierung des Unternehmens ca. 52% des Umsatzes betragen. Übrigens spielen die Ölpreise für den Materialeinsatz der Lack- und Druckfarbenindustrie eher eine untergeordnete Rolle, da Erdöl nur für die Bindemittel und Additive die Basis bildet und es daneben noch viele weitere spezielle Produkte wie Pigmente und Füllstoffe abseits des Öls gibt. Zusätzlich verkleinert sich der Preiseinfluss durch die weiteren Wertschöpfungsstufen bei dem komplexen Herstellungsprozess zum fertigen Produkt. Bei der Gesamtkostenbetrachtung folgen die Aufwendungen für Personal mit rund einem Viertel. Dies ist die eigentliche Wertschöpfung. Abschreibungen auf Anlagen werden auf 3% geschätzt, der Energieverbrauch in der Lack- und Druckfarbenindustrie ist mit schätzungsweise 1% der Kosten eher niedrig anzusetzen.

Marktsegmente

Sieht man sich nun die verschiedenen Absatzmärkte der Lacke, Farben und Druckfarben in Deutschland an, bilden, bezogen auf den Wert, die Industrielacke mit mehr als 50% das größte Marktsegment. Neben den Autoserien- und Autoreparaturlacken sind diese Systeme für den Maschinenbau, die Elektroindustrie, Metallerzeugnisse sowie die Holz- und Möbelindustrie vorgesehen. Bei den Bautenfarben dominieren die Innenwandfarben; die Druckfarben haben einen Schwerpunkt bei den Publikationsdruckfarben für Zeitungen und Zeitschriften, gefolgt von den Verpackungsdruckfarben.

Der deutsche Markt für Lacke und Farben

Im Jahr 2015 belief sich die deutsche Produktion von Lacken und Farben (ohne Druckfarben) auf gut 2 Mio. t, was einem Wert von knapp 5,3 Mrd. EUR entspricht. Deutschland wies eine positive Handelsbilanz mit einer Nettoexportmenge von etwa 600.000 t und einem Wert von 1,9 Mrd. EUR auf.

Die Inlandsnachfrage hingegen lag bei 1,45 Mio. t und einem Umsatz von knapp 4,5 Mrd. EUR. Seit der Wirtschaftskrise in 2008/2009 ist der deutsche Mengenverbrauch um gut 10% geschrumpft, während der Wert um etwa 15% zugenommen hat. Diese Entwicklung spiegelt die sich fortsetzende Umstellung des Marktes auf umweltverträglichere und technisch hochwertigere Produkte für den nachhaltigen Oberflächenschutz.

Weitere nennenswerte Trends sind die sich fortsetzende Reduzierung der zu beschichtenden Oberflächen und die Verlagerung der traditionellen Lackiertätigkeit hin zu industriellen, wirtschaftlicheren Fertigungsverfahren. Manche Oberflächen werden z.B. in der Möbelindustrie mit Folien kaschiert, anstatt lackiert zu werden; Fensterbauer nutzen PVC-Fensterrahmen oder vorbeschichtete Aluminiumprofile anstelle von Holz. Darüber hinaus werden Metall- und Holzbauteile oft vor der Montage industriell beschichtet.

In den neunziger Jahren verschärfte sich die Gesetzgebung hinsichtlich der Luftverschmutzung deutlich. Seitdem schreitet die Umsetzung des Ziels der Halbierung der Emission von flüchtigen organischen Verbindungen (VOC) bis 2020 gegenüber den Werten von 2000 zügig voran. Seit mehreren Jahrzehnten treiben die gesetzlichen Auflagen die Produktentwicklung sowohl von der Rohstoff- als auch von der Rezepturseite von Lacken und Farben. Parallel unterstützt der Anlagenbau diesen Trend, da das Applikationsverfahren bei Lacken und Farben zur Umweltfreundlichkeit und Wirtschaftlichkeit wesentlich beiträgt. Die umweltschonenden Lacksysteme wurden in unterschiedlichen Formen entwickelt und dies speziell für die industrielle Lackierung, bei der die lösemittelhaltigen Produkte traditionell einen hohen Marktanteil hatten. Die lösemittelhaltigen Produkte wurden im Laufe der Zeit zum Teil durch High-Solid-Beschichtungen, Pulverlacke, strahlenhärtende Systeme und Wasserlacke substituiert. Mittlerweile haben die Systeme mit einem hohen Lösemittelgehalt einen Marktanteil von etwa 10%.

Während die Bautenanstrichmittel der Menge nach mit 61% den größten Anteil haben, entfallen dem Wert nach 65% des Umsatzes auf Industrielacke. Die wichtigen Abnehmerbranchen von Industrielacken sind der Fahrzeugbau (Auto, Lkw, Schienenfahrzeuge, Flugzeuge, inkl. Reparatur) mit 30%, die allgemeine Metallverarbeitung (einschl. Dosenlacke und Bandbeschichtung) mit 25%, die holzverarbeitende Industrie (inkl. Möbel) mit 11%, der Maschinenbau mit 8% und die Elektroindustriemit 8%. Weitere spezielle Einsatzgebiete schließen den schweren Korrosionsschutz und die Schiffsfarben mit ein.

Anbieter von Lacken und Farben

Die Branche ist vom Mittelstand stark geprägt. Die Top-7-Anbieter bestreiten 55% des Marktes. Unter ihnen befinden sich drei große Unternehmen in Familienbesitz (DAW, Brillux und Sto) und vier Global Player (AkzoNobel, Axalta, BASF Coatings und PPG). Die restlichen 45% des deutschen Marktes für Lacke und Farben werden von mehr als 200 Herstellern bedient, die sich in vielen Fällen auf Marktnischen spezialisiert haben. Die Konsolidierung schreitet nicht nur bei den großen, weltweit agierenden Firmen voran, sondern auch zunehmend bei den mittelgroßen und kleineren Unternehmen.

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471