Anlagenbau ist Wegbereiter einer nachhaltigen Industrieproduktion

Deutsche Anlagenbauer sehen Risiken infolge der Corona-Pandemie und niedriger Ölpreise

-

Ethylen-Anlage in der BASF-YPC Company am Verbundstandort Nanjing. © BASF

Ethylen-Anlage in der BASF-YPC Company am Verbundstandort Nanjing. © BASF -

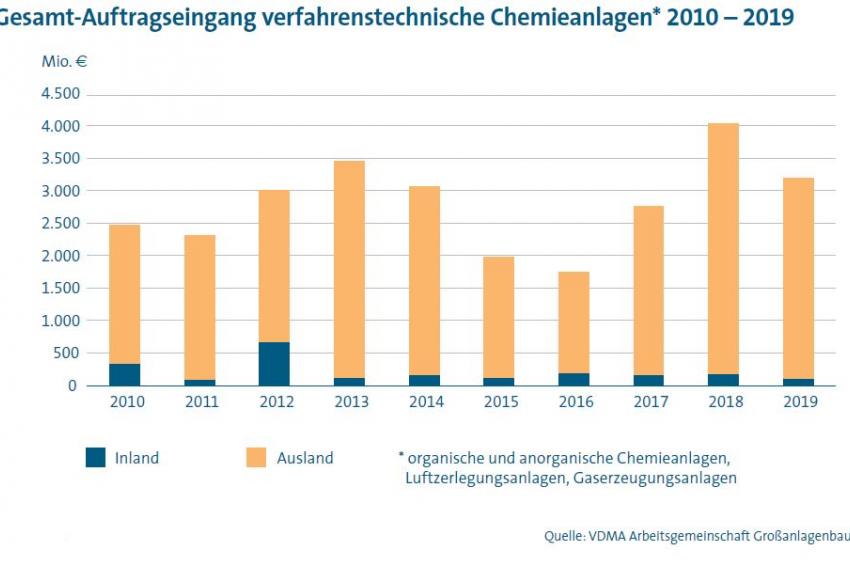

Die Auftragseingänge für verfahrenstechnische Chemieanlagen sanken 2019 zwar auf 3,2 Mrd. EUR, lagen aber nach wie vor über dem langjährigen Mittelwert. © VDMA

Die Auftragseingänge für verfahrenstechnische Chemieanlagen sanken 2019 zwar auf 3,2 Mrd. EUR, lagen aber nach wie vor über dem langjährigen Mittelwert. © VDMA -

Jürgen Nowicki, Sprecher der AGAB und der Geschäftsleitung von Linde Engineering

Jürgen Nowicki, Sprecher der AGAB und der Geschäftsleitung von Linde Engineering

Die VDMA Arbeitsgemeinschaft Großanlagenbau (AGAB) hat die von den Mitgliedsunternehmen in Deutschland verbuchten Auftragseingänge 2019 mit 18,3 Mrd. EUR beziffert. Damit lagen die Aufträge stabil auf dem Niveau des Vorjahrs. Die Unternehmen konnten sich in einem volatilen Marktumfeld, das von starkem Preis- und Wettbewerbsdruck sowie vielfältigen politischen und wirtschaftlichen Unsicherheiten geprägt war, gut behaupten. Die Corona-Pandemie und der aktuelle Ölpreisschock führen jedoch zu extremen Unsicherheiten auf den Märkten des Großanlagenbaus, sodass sich die kurzfristigen Aussichten für den Industriezweig nicht seriös prognostizieren lassen.

Zum jetzigen Zeitpunkt erscheint ein Rückgang der Auftragseingänge im Jahr 2020 unvermeidlich, so die AGAB. Selbst ein Einbruch der Bestellungen wie während der Finanzkrise 2009 kann nicht ausgeschlossen werden. „Der Großanlagenbau reagiert agil und flexibel auf diese Herausforderungen. Die Mitglieder unseres Verbandes stellen damit sicher, das wichtige Funktionen wie etwa die Beschaffungs- und Baustellenorganisationen und das Engineering im Sinne der Kunden arbeitsfähig bleiben“, versicherte Jürgen Nowicki, Sprecher der AGAB und Vorstandsmitglied von Linde Engineering.

Chemieanlagenbau über langjährigem Mittelwert

Die Auftragseingänge für verfahrenstechnische Chemieanlagen sanken 2019 zwar auf 3,2 Mrd. EUR (2018: 4,0 Mrd. EUR), lagen damit aber nach wie vor über dem langjährigen Mittelwert von 2,8 Mrd. EUR. Diese Entwicklung fand vor dem Hintergrund erheblicher Marktunsicherheiten und eines sich verschärfenden Wettbewerbs im globalen Chemieanlagenbau statt.

Entwicklung der Rohstoffpreise

2019 war von einer Beruhigung der Volatilität des Ölpreises (Sorte Brent) geprägt. Von einem Niveau von etwa 60 USD ausgehend, stiegen die Notierungen bis Dezember 2019 auf zeitweise knapp 70 USD an (bei einem Durchschnittspreis von 64,3 USD pro Barrel), um Anfang 2020 wieder deutlich nachzugeben. Der Ausblick auf die weitere Entwicklung des Ölpreises bleibt mit erheblichen Unsicherheiten behaftet. Belastend wirken u.a. die schwelenden Krisen in Nordafrika und im Mittleren Osten sowie die mittlerweile weltweit spürbaren massiven wirtschaftliche Folgen der Coronavirus-Pandemie. Vor allem die sinkende Ölnachfrage aus dem wichtigen Abnehmerland China könnte das Überangebot auf dem globalen Ölmarkt weiter erhöhen und die Preise auf Talfahrt schicken. So kostete ein Barrel der Sorte Brent Mitte März 2020 mit ca. 25 USD bereits die Hälfte weniger als noch zu Jahresanfang.

Am Gasmarkt gab der Preis am Henry Hub in den USA nach dem üblichen Hoch am Jahresende im Verlauf des Jahres 2019 wieder nach und lag im Durchschnitt auf einem niedrigen Niveau als 2018.

Russland und GUS bleiben wichtige Märkte

Die russische Wirtschaftsleistung stieg 2019 nach Angaben des Internationalen Währungsfonds um 1,1 %. 2020 und 2021 wird mit einer weiteren Erholung des Bruttoinlandsprodukts um jeweils rund 2 % gerechnet. Das ursprünglich erwartete Wachstum ist damit allerdings nicht in vollem Umfang eingetreten. Gründe waren neben geopolitischen Spannungen vor allem das verschärfte Sanktionsregime der USA und der EU gegenüber Russland.

Die Chemieproduktion Russlands soll nach Vorstellungen der Regierung bis Ende 2020 im Vergleich zum Jahr 2017 um 20 % ausgeweitet werden. Hierfür sind zahlreiche Großprojekte mit einem Investitionsvolumen von insgesamt rund 80 Mrd. EUR in Planung bzw. in der Abwicklung. Diese Vorhaben sollen dazu beitragen, alte Anlagen zu ersetzen, die lokale Produktionsbasis zu stärken und den Export von Chemieprodukten nach Europa und Asien zu steigern. Das in großen Mengen verfügbare und günstige Erdgas erweist sich dabei als Motor vieler Industrieprojekte in Russland.

Für Anlagenbauer bietet der russische Markt derzeit viele Chancen aber auch Herausforderungen, denn die Baustellen liegen oftmals in abgelegenen Regionen mit Klimaextremen. 2019 gab es weniger Großprojekte als in den Vorjahren, so dass die Auftragseingänge um nahezu zwei Drittel von 1,8 Mrd. EUR auf 646 Mio. EUR zurückgingen. Damit war Russland im vergangenen Jahr – hinter Singapur – dennoch der zweitwichtigste Markt für den Chemieanlagenbau.

„Die Anlagenbaubranche ist mit ihrer umwelttechnischen Kompetenz ein Wegbereiter der Energiewende und ein zentraler Partner der Industrie bei der Erreichung globaler Klimaziele.“

Jürgen Nowicki, Sprecher der AGAB und der Geschäftsleitung von Linde Engineering

China: Umweltschutz und Seidenstraßen-Initiative bieten Chancen

Die chinesische Chemieindustrie bleibt auf Wachstumskurs, auch wenn sich die Dynamik der vergangenen Jahre abgeschwächt hat. Die konsequente Einhaltung ambitionierter Umweltgesetze ist mittlerweile fester Bestandteil vieler Auftragsvergaben an den Großanlagenbau in China. Nachhaltigkeitsaspekte spielen bei der Auftragsvergabe eine immer wichtigere Rolle. Hieraus ergeben sich vielfältige Chancen für die Anlagenbauunternehmen. Der VDMA-Chemieanlagenbau kann mit dem Angebot von energieeffizienten und CO2-armen Prozessen zur Erreichung der Umwelt- und Klimaschutzziele des Landes beitragen und damit wesentliche Kundenwünsche erfüllen. Allerdings ist der Marktzugang für ausländische Unternehmen ohne lokale Partner nach wie vor schwierig.

USA: Öl- und Gasförderung auf Rekordniveau

Die Schiefergas und -ölförderung ist in den USA weiterhin ein wichtiger Faktor für den Chemieanlagenbau. Die Branche profitiert über die gesamte Wertschöpfungskette – von der Gasförderung und -verteilung bis hin zur Gasverarbeitung in petrochemischen Großanlagen – von den günstigen Preisen und der hohen Verfügbarkeit dieser Rohstoffe. Dabei setzte sich bei vielen Neubauprojekten der Trend fort, Rohöl durch Erdgas zu substituieren, sowie Produkte auch für den Export herzustellen.

Durch die Produktion und den Export von Flüssiggas (Liquefied Natural Gas, LNG) nehmen die USA wesentlichen Einfluss auf die Preise am LNG-Weltmarkt. Um LNG aus den USA direkt importieren zu können, sollen in Deutschland ein oder sogar mehrere LNG-Importterminals gebaut werden. Die Planungen für diese Anlagen kommen gut voran, wobei derzeit noch drei Standorte im Rennen sind. Bis zu einer endgültigen Investitionsentscheidung dürfte aber noch Zeit vergehen.

Eine weitere Folge der Schiefergasförderung ist die Kuppelproduktion von Gaskondensaten (Natural Gas Liquids, NGL). Hierdurch wird der Bau weiterer Anlagen, etwa zur Herstellung von Kunststoff, wirtschaftlich attraktiv. Für die im VDMA organisierten Chemieanlagenbauer bleiben die USA ein wichtiger Markt für die Errichtung von Anlagen für die Öl- und Gasverarbeitung sowie für die chemische Industrie. Die Auftragseingänge aus den USA, die 2019 auf 110 Mio. EUR (2018: 163 Mio. EUR) zurückgingen, könnten mittelfristig wieder steigen.

Mittlerer Osten: Hohe Investitionsbereitschaft

Viele Länder des Mittleren Ostens setzen die Diversifizierung ihrer Volkswirtschaften fort, um sich aus der Abhängigkeit von Rohstoffexporten zu lösen und sich auf das Ende des Ölzeitalters vorzubereiten. Sie entwickeln nationale Strategien zur Stärkung der lokalen Wertschöpfung und zur Schaffung neuer Arbeitsplätze. Oftmals legen die Länder ihre Investitionsschwerpunkte auf die petrochemische Industrie und die Düngemittelherstellung. Sie nutzen hierfür ihren Rohstoffreichtum und profitieren von einer günstigen Kostensituation. Der Ausbau der petrochemischen Industrien spielt im Rahmen dieser Strategien eine zentrale Rolle und eröffnet dem VDMA-Chemieanlagenbau interessante Marktperspektiven.

„Der Großanlagenbau reagiert agil und flexibel auf die Herausforderungen […] und stellt damit sicher, das wichtige Funktionen wie etwa die Beschaffungs- und Baustellenorganisationen und das Engineering im Sinne der Kunden arbeitsfähig bleiben.“

Jürgen Nowicki, Sprecher der AGAB und der Geschäftsleitung von Linde Engineering

Vorgaben zur Stärkung der lokalen Wertschöpfung sowie zur Ausbildung inländischer Fachkräfte werden im Mittleren Osten immer häufiger Teil der Ausschreibungen. Der Chemieanlagenbau muss sich auf diese Forderungen einstellen und versuchen, daraus Wettbewerbsvorteile abzuleiten. Dies kann etwa durch die Schulung von Personal für den Anlagenbetrieb oder durch besondere Leistungen im Umwelt- und Klimaschutz gelingen.

Der Chemieanlagenbau kann sich in diesem anspruchsvollen Umfeld grundsätzlich gut behaupten. 2019 war allerdings ein schwieriges Jahr für die Branche. Die Auftragseingänge aus der Region sackten auf ein historisch niedriges Niveau von 42 Mio. EUR (2018: 245 Mio. EUR) ab.

Westeuropa: Belastungen durch Handelskonflikte und Brexit

Die schwelenden Handelskonflikte, die komplizierten Brexit-Verhandlungen sowie eine ungünstige Kostenstruktur dämpfen die Investitionsbereitschaft der chemischen Industrie in den EU-Staaten. Dies gilt insbesondere für die Hersteller von anorganischen Chemikalien und petrochemischen Produkten. Nach wie vor werden in Europa nur sehr vereinzelt große Neubauprojekte gestartet. Das Marktgeschehen wird von kleineren und mittleren Projekten zur Modernisierung und Erweiterung einzelner Anlagen, die zumeist an den Verbundstandorten großer Chemiekonzerne stattfinden, dominiert. Die Unternehmen wollen mit diesen Maßnahmen die lokale Nachfrage nach Chemikalien bedienen, gleichzeitig aber auch die globale Wettbewerbsfähigkeit ihrer Industrie stärken.

Wachstumschancen in verschärftem Wettbewerb

Die Perspektiven im Chemieanlagenbau sind grundsätzlich vielversprechend, sie werden derzeit jedoch durch die Verwerfungen, die von der Coronavirus-Pandemie und dem sinkenden Ölpreis ausgelöst wurden, gedämpft. Für 2020 ist daher eine seröse Prognose der Auftragseingänge und Umsätze nicht möglich.

Neben Großprojekten und Modernisierungen fragen die internationalen Kunden in zunehmendem Maße auch Serviceaufträge nach, die den kompletten Lebenszyklus einer Anlage umfassen. In diesem Zusammenhang werden digitale Angebote zu einem wichtigen Hebel bei der Verbesserung der Wettbewerbsposition des Chemieanlagenbaus. Die Branche verfügt dank ihrer ausgeprägten Technologie- und Serviceorientierung und einer hohen Abwicklungskompetenz über eine starke Marktposition, die es weiterhin gegen den internationalen Wettbewerb zu verteidigen und auszubauen gilt.