Deutscher Chemieanlagenbau 2007: Optimistischer Blick in die Zukunft

22.10.2012 -

-

Quelle: VDMA

Quelle: VDMA -

Quelle: VDMA

Quelle: VDMA -

Quelle: VDMA

Quelle: VDMA

Deutscher Chemieanlagenbau 2007: Optimistischer Blick in die Zukunft

Mit 24,5 Mrd. € Auftragseingang erzielten die Mitgliedsfirmen der Arbeitsgemeinschaft Großanlagenbau im VDMA (AGAB) von Oktober 2005 bis September 2006 einen Auftragsrekord für einen Zwölf-Monats-Zeitraum. Im Vergleich zum Jahr 2005 ergibt sich ein Wachstum um 400 Mio. € bzw. 2 %. Ursache für diesen Zuwachs war in erster Linie die hohe Auslandsnachfrage, die mit 18,9 Mrd. € einen Anteil von 77 % an den Gesamtbestellungen erreichten. Die gemessen am Auftragseingang wichtigsten Einzelmärkte lagen in Ost- (v.a. China) und Südasien (v.a. Indien) sowie im Mittleren Osten (v.a. Saudi- Arabien). Der Wert der Inlandsaufträge lag mit 5,6 Mrd. € auf Vorjahresniveau.

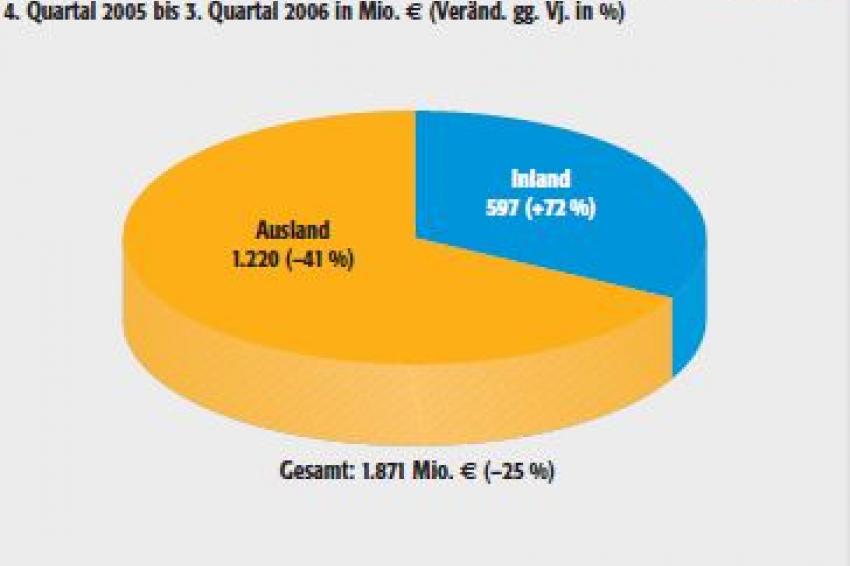

Hinsichtlich des Auftragseingangs waren der Kraftwerks- sowie der Hütten- und Walzwerksbau die wichtigsten Segmente. Der Chemieanlagenbau lag auf Rang drei. Im Berichtszeitraum summierten sich die Buchungen in dieser Teilbranche auf 1,8 Mrd. €. Die Bestellungen lagen damit um 25% unter dem Vergleichswert des Jahres 2005.

Inlandsgeschäft zieht spürbar an

Nach Jahren der Investitionszurückhaltung hatte sich die inländische Nachfrage nach Chemieanlagen bereits Ende 2005 wieder belebt. Dieser Trend hat sich im laufenden Jahr verstärkt. So stiegen die von den Mitgliedern der Arbeitsgemeinschaft in den vergangenen zwölf Monaten akquirierten Inlandsaufträge deutlich um 72 % auf 597 Mio. € (2005: 347 Mio. €) an; letztmalig im Jahr 2000 lag der Auftragseingang mit 600 Mio. € noch etwas höher. Umfangreiche Vorhaben zur Verbesserung der Wirtschaftlichkeit bestehender Anlagen sowie Neubauprojekte in der Mineralöl verarbeitenden Industrie und der Petrochemie haben zu diesem Aufschwung beigetragen.

Bemerkenswert ist auch die nach wie vor gute inländische Auftragslage im Segment der Biodieselanlagen. Die Bestellungen addierten sich in den vergangenen vier Quartalen auf 145 Mio. € (2005: 180 Mio. €). Aufgrund der bereits hohen Anlagendichte in Deutschland und knapp werdender Anbauflächen für Raps dürfte die Spitze des Booms jedoch überschritten sein. Wachstumsmärkte für Anlagen zur Herstellung von Biokraftstoffen liegen daher aktuell im Ausland: im übrigen Europa, in den USA und in Asien.

Rückgang bei den Auslandsbestellungen

Das Auslandsgeschäft hat sich im Berichtszeitraum deutlich reduziert. Die Buchungen lagen mit 1,2 Mrd. € um 41% unter dem Vergleichswert des Vorjahres (2005: 2,1 Mrd. €). Daraus auf eine krisenhafte Entwicklung zu schließen, wäre jedoch verfehlt. Zum einen liegt der Auftragswert nach wie vor auf dem durchschnittlichen Niveau der vergangenen Dekade. Zum anderen haben sich Geschäftsfelder wie beispielsweise die Gasverflüssigung, die Luftzerlegung sowie die Herstellung von Kraftstoffen aus regenerativen Energieträgern hervorragend entwickelt. Die Unternehmen der AGAB, die in den genannten Segmenten international tätig sind, sind nach wie vor sehr gut ausgelastet.

Naher und Mittlerer Osten bleibt wichtigster Markt

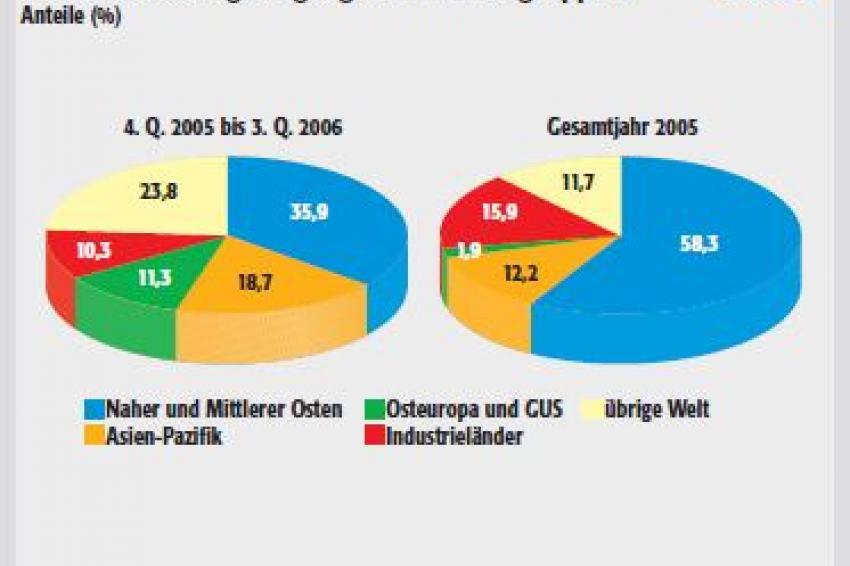

Der wichtigste Einzelmarkt ist nach wie vor der Nahe und Mittlere Osten, auch wenn die Auftragseingänge im Berichtszeitraum deutlich von 1,2 Mrd. € (2005) auf 438 Mio. € sanken. Dabei handelt es sich jedoch nur um eine Momentaufnahme. Der anhaltende Trend steigender Wertschöpfung im Rohstoffland und die in Folge dieser Tendenz geplanten Investitionen in Petrochemieanlagen und Raffinerien lassen eine Belebung der Nachfrage in den kommenden Jahren wahrscheinlich erscheinen. Die im Berichtszeitraum bedeutendsten Käufer von Chemieanlagen aus Deutschland waren Saudi- Arabien mit Auftragseingängen von 256 Mio. € und der Iran mit 177 Mio. €. Doch auch Katar, Oman und die Vereinigten Arabischen Emirate bieten aufgrund ihres Öl- und Gasreichtums ausgezeichnete Perspektiven für den Chemieanlagenbau. Insgesamt liegen vier der zehn bestellstärksten Kundenländer der vergangenen fünf Jahre in der Mittelostregion (s. Grafik 3).

Aus den übrigen Regionen kamen nur vereinzelt positive Impulse. Das gilt sowohl für West- und Osteuropa als auch für Nord- und Südamerika. In Nordafrika war Ägypten mit Bestellungen in Höhe von 219 Mio. € (2005: 82 Mio. €) das bedeutendste Kundenland. Schon seit mehreren Jahren investiert die ägyptische Düngemittelindustrie massiv in den Ausbau ihrer Kapazitäten, wovon der deutsche Chemieanlagenbau nachhaltig profitiert hat. Hingegen haben sich die Hoffnungen auf eine rasche Belebung des Libyengeschäfts bisher noch nicht erfüllt. Mit nur 15 Mio. € liegen die Buchungen des nordafrikanischen Landes nach wie vor auf niedrigem Niveau.

Die Volkswirtschaften Südost- und Ostasiens wachsen sehr dynamisch, was in vielen Ländern der Region den Aufbzw. Ausbau chemischer Industrien nach sich zieht. Neben China sind vor allem Thailand und Malaysia wichtige Märkte für den Anlagenbau. In beiden südostasiatischen Ländern wird derzeit der Aufbau einer Biodieselindustrie auf Basis lokaler Rohstoffe (z. B. Palmöl) voran getrieben, um damit langfristig die Abhängigkeit vom Import konventioneller Kraftstoffe zu senken. Darüber hinaus werden auch Anlagen zur Herstellung von Wasserstoff sowie von Fettalkoholen als Basis für die Kosmetika und Reinigungsmitteln errichtet.

Wachsende Anlagenkapazitäten

In den vergangenen Jahren sind die kundenseitigen Ansprüche an Größe und Effizienz von Chemieanlagen stetig gewachsen. Die durchschnittlichen Ausbringungsmengen von Anlagen zur Herstellung von Massengütern (z. B. Ethanol, Methanol, Ammoniak) ist in der vergangenen Dekade um den Faktor drei bis zehn gestiegen. Waren beispielsweise vor rund zehn Jahren Ammoniakanlagen mit einer Kapazität von 500 bis 1.000 t/d „state of the art“, liegt der Output solcher Fabriken heute bei 5.000 t/d. Bei Methanolanlagen stieg die Produktionsmenge im selben Zeitraum von 2.000 t/d auf eine Tagesleistung von 6.000 t. Zwar sind die Grenzen der verfahrenstechnischen Beherrschbarkeit der Stoff- und Energieflüsse damit noch nicht erreicht, jedoch werden Bau, Transport und anschließende Handhabung der immer größeren und schwereren Ausrüstungsteile zunehmend schwierig. Vorläufig wird der Trend zu sog. Megaanlagen für die Massengüterherstellung jedoch anhalten, da die Kunden ihre Erträge durch das Ausnutzen der Kostendegression verbessern können. Für den etablierten deutschen Chemieanlagenbau ist dieser Trend durchaus von Vorteil, da er eine Markteintrittsbarriere gegen Neueinsteiger darstellt.

Neue Rohstoffe in der Chemie

Über viele Jahrzehnte war Erdöl der dominierende Rohstoff in der chemischen Industrie. Steigende Rohölpreise haben in den vergangenen Jahren jedoch die Suche nach Alternativen beschleunigt: Erdgas, Kohle oder auch Biomasse sind heute als Basisstoffe in der chemischen Industrie wirtschaftlich attraktiv. In Ländern mit großen Kohlevorkommen, wie z. B. China, den USA oder Australien, werden heute Projekte zur Herstellung von Chemikalien oder Kraftstoffen direkt aus Kohle verfolgt oder sind zumindest in der Planung. Deutsche Unternehmen bieten Technologien für alle genannten Einsatzstoffe an und profitieren daher von der aktuellen Entwicklung.

Stärken der Branche

Die Stärken des deutschen Chemieanlagenbaus liegen insbesondere in seiner methodischen Kompetenz im Projekt- und Risikomanagement sowie in der Finanzierung. Aufgrund der zunehmenden Projektgrößen müssen die Unternehmen diese Fähigkeiten allerdings kontinuierlich weiterentwickeln. Darüber hinaus besitzen die Unternehmen umfassende Kenntnisse im weltweiten Einkauf, die sie unter Wahrung der Qualität der zugekauften Produkte weiter ausbauen. Gleichzeitig nutzen sie die Vorteile der globalen Projektabwicklung intensiv. Letztlich zählen weltweite Präsenz, Innovationskraft, Qualitäts- und Termintreue sowie die Fähigkeit, dem Kunden Anlagen mit niedrigen Lebenszykluskosten (Verfügbarkeit, Verbrauch, Sicherheit, Umweltschutz) anzubieten, zu den Tragpfeilern der internationalen Wettbewerbsfähigkeit des deutschen Chemieanlagenbaus. Der Ausbau dieser Kompetenzen ist Grundlage, um im harten internationalen Wettbewerb mit Konkurrenten aus Europa, den USA und Asien weiterhin eine Führungsrolle zu behaupten.

2007: Weiteres Wachstum in Sicht

Für das Jahr 2006 ist mit einem leichten Rückgang der Auftragseingänge gegenüber dem außergewöhnlich guten Niveau des Vorjahrs zu rechnen (2005: 2,4 Mrd. €). Langfristig sind die Wachstumsaussichten für den Chemieanlagenbau jedoch hervorragend. Gründe für diese positive Einschätzung sind u.a. der nach wie vor hohe Investitionsbedarf der rasant wachsenden Volkswirtschaften Chinas und Indiens, die anziehende europäische Chemiekonjunktur sowie die prall gefüllten Investitionsbudgets der Rohstoff besitzenden Länder am persischen Golf, in Nordafrika und in der GUS. Unsicherheiten sind vor allem in einem fortgesetzten Anstieg des Eurokurses sowie in der unberechenbaren politischen Situation in einigen Staaten des Mittleren Ostens zu sehen. Ein weitere, in ihren Wettbewerbsauswirkungen derzeit noch schwer einschätzbare Entwicklung stellt die aufkommende internationale Konkurrenz durch chinesische Anlagenbauer dar. Insgesamt überwiegen jedoch deutlich die positiven Aspekte. Die Branche ist daher für das Jahr 2007 optimistisch gestimmt und rechnet mit wieder steigenden Auftragseingängen.