VDMA: Starker Wettbewerbsdruck im Anlagenbau

Bestellungen im Chemieanlagenbau leicht rückläufig, Bedeutung der BRIC-Staaten wächst

-

-

Klaus Gottwald, Arbeitsgemeinschaft Großanlagenbau, VDMA

Klaus Gottwald, Arbeitsgemeinschaft Großanlagenbau, VDMA -

-

-

-

Für den Großanlagenbau war 2010 ein Jahr der Stabilisierung. Die Mitglieder der VDMA Arbeitsgemeinschaft Großanlagenbau (AGAB) erzielten einen Auftragseingang von 22,4 Mrd. €, ein Prozent mehr als im Vorjahr. Der Großanlagenbau hat die Talsohle des letzten Abschwungs damit durchschritten und befindet sich auf Erholungskurs. Anziehende Rohstoffpreise sowie die international zunehmende Nachfrage nach Grundstoffen lassen etliche der in der Rezession verschobenen Vorhaben wiederaufleben und verbessern auch die Nachfrage nach neuen Investitionsprojekten.

Weltmarktanteil gefährdet

Der deutsche Großanlagenbau hat während der Rezession 2008/2009 Marktanteile verloren. 2010 konnten die Mitglieder der AGAB wieder proportional an der weltweiten Entwicklung der Branche teilnehmen. Ihr Weltmarktanteil bewegt sich in einer Größenordnung von ca. 18 %. Die Hauptwettbewerber des inländischen Großanlagenbaus kommen nach wie vor aus Westeuropa. Weiteren Boden gut gemacht haben im vergangenen Jahr Unternehmen aus China und Südkorea. Sie spielen vor allem im Chemieanlagen-, im Zementanlagen- sowie im Kraftwerksbau eine immer wichtigere Rolle. Großanlagenbauer aus anderen Ländern wie z.B. Indien oder Russland sind derzeit hingegen noch wenig bedeutend.

Inlandsnachfrage im Aufwind

Die inländische Anlagennachfrage hat sich 2010 vom Rückschlag des Vorjahres erholt. Mit 4,8 Mrd. € stiegen die Auftragseingänge um 27 % gegenüber 2009. Dies ist maßgeblich auf Großaufträge für Stromübertragungstechnik zurückzuführen. Ferner meldeten auch grundstoffnahe Sparten deutliche Zuwächse. Hingegen setzte sich die bereits 2009 zu beobachtende Nachfrageschwäche für Großkraftwerke in Deutschland fort.

Auslandsgeschäft: BRIC-Staaten mit wachsender Bedeutung

Der Großanlagenbau ist eine spätzyklische Branche, die mit zeitlicher Verzögerung an wirtschaftlichen Aufschwüngen teilnimmt. Internationale Kunden hielten sich in der jetzigen frühen Phase der Erholung noch mit Großaufträgen zurück. Die von den Mitgliedern der AGAB 2010 gemeldeten Auslandsbestellungen lagen mit 17,6 Mrd. € um 3 % unter dem Niveau des Vorjahres. Die BRIC-Staaten (Brasilien, Russland, Indien und China) waren die wichtigsten Exportmärkte. Ebenfalls im Aufwind befand sich die Nachfrage in Nordamerika, Afrika und der GUS. In Europa lagen die Bestellungen 2010 hingegen unter Vorjahresniveau.

Grundstoffnahe Segmente profitieren

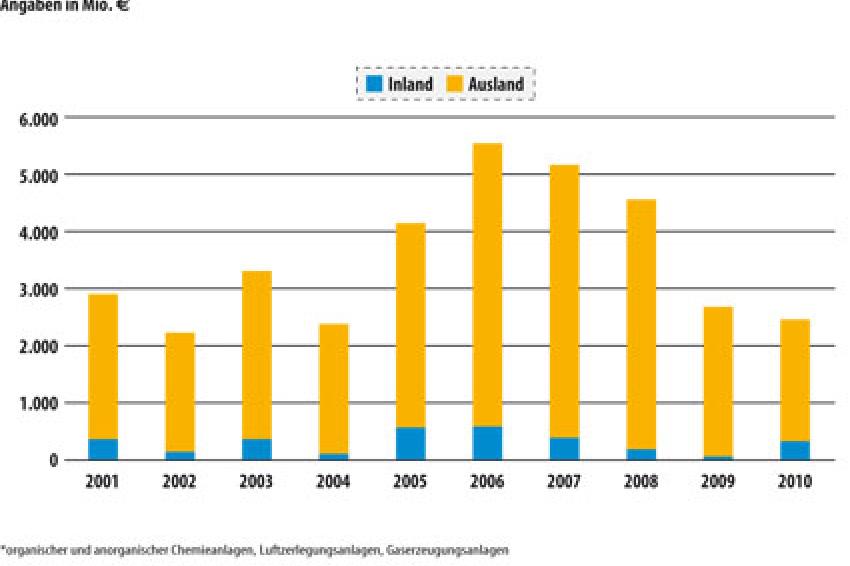

Vor allem die in den Grundstoffindustrien tätigen Anlagenbauer machten die Rückgänge des Jahres 2009 teilweise wett. So verzeichneten die Anbieter von Hütten- und Walzwerken, von Zement- sowie von Papieranlagen zweistellige Wachstumsraten im Export. Der Kraftwerksbau konnte den in der zweiten Jahreshälfte 2009 einsetzenden Abwärtstrend hingegen nicht brechen. Gleiches gilt für den Chemieanlagenbau. Der Gesamtauftragseingang der in der AGAB zusammengeschlossenen Hersteller von Chemieanlagen sank im vergangenen Jahr um 8 % auf 2,5 Mrd. € (der Chemieanlagenbau macht 6,2 % des von der AGAB errechneten Gesamtauftragseingangs aus). Dieser Rückgang ist überwiegend auf rückläufige Bestellungen von Düngemittelanlagen aufgrund fehlender Großprojekte zurückzuführen. Die übrigen Branchen des verfahrenstechnischen Chemieanlagenbaus verzeichneten 2010 hingegen eine leicht positive Geschäftsentwicklung.

Wettbewerb im Chemieanlagenbau verschärft sich

Während auf der Nachfragseite Stabilisierungstendenzen zu beobachten waren, zeigten sich auf der Angebotsseite die Auswirkungen des starken Kapazitätsaufbaus etablierter Anbieter in den Jahren 2006 bis 2008 sowie die Erweiterung von Engineering-Kapazitäten im asiatischen Raum. So war der weltweite Chemieanlagenbau 2010 einem harten Preiswettbewerb ausgesetzt. Insbesondere koreanische Unternehmen kannibalisierten das Geschäftsmodell der etablierten Technologieanbieter, indem sie mit zugekaufter Technologie bei der Vergabe schlüsselfertiger Anlagen preisaggressiv als Wettbewerber auftraten.

BRIC-Staaten auch im Chemieanlagenbau Wachstumsmotoren

Die BRIC-Staaten waren im Berichtszeitraum wesentliche Wachstumstreiber für den Chemieanlagenbau. Ein Grund hierfür war die hohe Dynamik der Chemie- und der Stahlindustrie in diesen Ländern. Diese Absatzbranchen profitierten von einer starken Nachfrage der Endkonsumenten sowie politischer Fördermaßnahmen einzelner Regierungen. So forciert z.B. China die Ausbeutung der eigenen Kohlevorkommen, was eine stark wachsende Nachfrage nach Vergasungs- und Verflüssigungsanlagen nach sich zog. Neben China und Indien haben auch Russland und Brasilien mittelfristig großes Potenzial. Wachstumstreiber sind die Erneuerung von Großanlagen in Russland, die Erweiterung der Erdölraffineriekapazitäten in Brasilien sowie die politisch geförderte Anwendung umweltschonender Technologien. So strebt z.B. Brasilien langfristig eine Führungsrolle bei der Herstellung "grüner" Chemikalien an.

Naher und Mittlerer Osten mit starkem Wachstumspotential

Der Nahe und Mittlere Osten ist weiterhin eine Region mit großem Wachstumspotenzial für den Chemieanlagenbau. Der direkte Zugang zu Rohstoffquellen sowie die politisch gewollte Förderung der heimischen Wirtschaft führten dazu, dass auch 2010 zahlreiche arabische Länder Investitionen im Bereich der chemischen Industrie tätigten. Zukünftig ist zu erwarten, dass die Investitionsbereitschaft in dieser Region wieder deutlich anzieht, nicht zuletzt wegen der geographischen Nähe zu den Wachstumspolen Indien und China.

Geschäftsaussichten im Chemieanlagenbau

Der ständig steigende Bedarf an Nahrungs- und Futtermitteln aufgrund von Bevölkerungswachstum und steigender Nachfrage nach Fleisch sowie die zunehmende Nachfrage nach Biotreibstoffen führen unter anderem zu einem immer größer werdenden Verbrauch an Düngemitteln weltweit. Davon profitiert unter der Voraussetzung stabiler politischer Rahmenbedingungen auch der Markt für Düngemittelanlagen in Nordafrika und im Mittleren Osten sowie anderen Gebieten, in denen der erforderliche Rohstoff - meist Erdgas - verfügbar ist.

Nach einer kurzen Atempause durch die Weltfinanzkrise hat im Stahlsektor erneut eine große Investitionsbereitschaft eingesetzt. Im Einklang dazu ist auch die Projekt- und Auftragssituation im Bereich der Kokereitechnik auf ein hohes Niveau gestiegen. Auffallend ist die Tendenz zu Neuinvestitionen, vor allem im asiatischen Raum. Der weltweit steigende Stahlbedarf wird dafür sorgen, dass sich dieser Trend fortsetzt.

Im Markt für Luftzerlegungsanlagen ist insgesamt eine Belebung der Investitionstätigkeit zu verzeichnen. Gründe hierfür sind der weltweite Ausbau der Stahlproduktion, der wachsende Bedarf an hochreinem Stickstoff für Elektronikanwendungen und die steigende Nachfrage des Energiesektors nach Vergasungsanlagen. Die Märkte mit dem größten Wachstumspotenzial sind China, Russland und Indien.

Die petrochemische Industrie hat sich von den Auswirkungen der Finanz- und Wirtschaftskrise erholt und sollte in den nächsten Jahren moderat wachsen. Insbesondere in Asien ist ein steigender Bedarf nach petrochemischen Produkten zu erwarten. Zur Deckung dieses Nachfrageanstiegs reichen die derzeit bestehenden Kapazitäten der Betreiber von Gas- und Flüssigcrackern nicht aus. Mittelfristig zeichnen sich daher Investitionen in neue Cracker sowie Polyolefinanlagen ab.

Für Anbieter von Kohlevergasungsanlagen ist nach wie vor China der interessanteste Markt. Allerdings werden derzeit vorwiegend kleine und mittlere Anlagengrößen vergeben. Auch Indien bietet in diesem Bereich großes Wachstumspotenzial. Ferner wird in den USA durch staatliche Subventionen die Entwicklung von "sauberen" Kohlevergasungsanlagen gefördert. 2010 wurden hier mehrere Großprojekte ausgeschrieben.

Die Hersteller von Erdgasaufbereitungs- und Erdgasverflüssigungsanlagen verzeichneten 2010 eine verhaltene Geschäftsentwicklung. Zwar ist die Nachfrage nach Erdöl und Erdgas durch die weltweite Konjunkturbelebung angestiegen, trotzdem herrscht nach wie vor ein leichtes Überangebot. In diesem Umfeld zeigte sich die Öl- und Gasindustrie zurückhaltend bei der Neu- und Weiterentwicklung von Projekten - mit Ausnahme von China und Australien, wo in neue Erdgasverflüssigungsanlagen investiert wurde. Während Australien vor allem auf Gas aus Kohleflözen setzt, sind in China Anlagen mit kleiner bis mittlerer Verflüssigungskapazität zur regionalen Energieversorgung von hohem Interesse.

Ausblick 2011: Groß- und Chemieanlagenbau sind hoffnungsfroh

Trotz eines schwierigen Wettbewerbsumfelds ist die Stimmungslage im deutschen Großanlagenbau verhalten optimistisch. Über nahezu alle Branchen hinweg rechnen die Unternehmen damit, dass sich die Projekttätigkeit belebt und der seit Mitte 2010 zu beobachtende Aufwärtstrend im Auftragseingang 2011 anhalten wird. Diese generelle Aussage gilt auch für den Chemieanlagenbau. Da wichtige Kundenbranchen wie die Chemie- und Stahlindustrie sowie die Energiewirtschaft von der hohen Nachfragedynamik in Schwellenländern sowie der politisch getriebenen Weiterentwicklung neuer Technologien in den Industriestaaten profitieren, wird die Nachfrage mittelfristig wachsen.

Dennoch bleibt das Marktumfeld im Chemieanlagenbau schwierig. Die etablierten Anlagenbauer stehen weiterhin vor der Herausforderung, sich auf einem Käufermarkt zu behaupten. Dieser wird auch 2011 durch Neueintritte von Marktteilnehmern aus Schwellenländern gekennzeichnet sein, die durch niedrige Kosten und innovative Kooperationsmodelle für einen intensiven Wettbewerb sorgen werden. International agierende Anlagenbauunternehmen müssen ihre Wettbewerbsposition daher durch den Ausbau ihrer globalen Ingenieurskapazitäten und Einkaufsnetzwerke stärken, Kompetenzen in der Montage und der Montageüberwachung erweitern sowie alle verfügbaren Ressourcen flexibel einsetzen.