Chemieparks: Ausgründung von Internen Services als Chance

27.07.2011 -

-

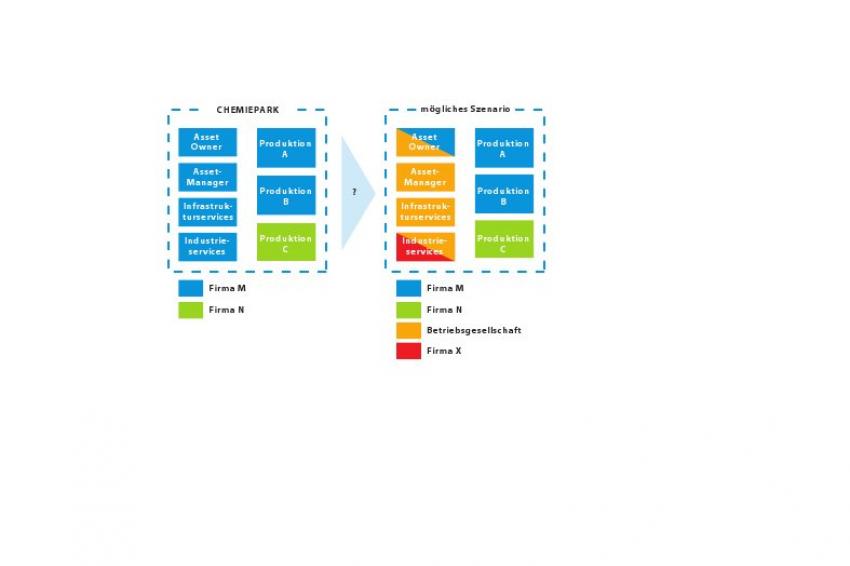

Mögliches Szenario: Abkopplung der Eigentümer- und Betreiberfunktion

Mögliches Szenario: Abkopplung der Eigentümer- und Betreiberfunktion

Chemieparks: Ausgründung von Internen Services als ChanceUm einem steigenden Kostendruck entgegenzuwirken und im Rahmen von Prozesseffizienzsteigerungsprogrammen und einer immer weiter fortschreitenden Optimierung der Produktion fällt das Augenmerk immer wieder auch auf die vermeintlich zu teuren produktionsbegleitenden Services. Und viele Serviceeinheiten in der europäischen Chemie und -Industrie sind heute noch fester Bestandteil der produzierenden Unternehmen.

Nichts desto trotz wird von ihnen verlangt, ihre Dienstleistungen „marktorientiert“ aufzustellen und transparent und vor allem kostengünstig anzubieten. Aber das ist für einen internen Dienstleister nicht immer einfach. In der Regel waren bestimmte Budgets eingestellt und die Kosten wurden als „vorhanden“ akzeptiert. Aus diesem Grund gab es auch oft keine verursachergerechte Verbuchung, sondern die Kosten wurden über teils historisch gewachsene Schlüssel verteilt. Es ist heute also auch oft nicht nachvollziehbar, was der wirkliche „Preis“ für eine bestimmte Leistung ist. Diese internen Dienstleister kommen aus einer Welt, in der es keine Kunden sondern Kollegen gibt, für die man selbstverständlich alles tut, was diese wünschen. Und alles heißt in diesem Fall, es gibt keinen Standard sondern jedes Mal die maximale Erfüllung der individuellen Sonderwünsche. Arbeiten werden in der höchsten Ausprägung in Bezug auf Leistung und Qualität erledigt und es werden natürlich auch Kompetenzen und Kapazitäten für jene Leistungen vorgehalten, die nur sehr selten abgerufen werden.

Ob eine Ausgründung der Serviceeinheiten zur Schaffung von Transparenz und Effizienz in jedem Fall die Musterlösung ist, kann man pauschal nicht sagen. Es gibt aber einen Weg, wie man den Einzelfall bewerten und die richtige Entscheidung herbei führen kann, so dass am Ende sowohl die ausgegründete Tochter als auch das produzierende Mutterunternehmen von der neuen Situation profitieren können.

Interne Services oder selbständiger Dienstleister

Eine interne Serviceabteilung marktorientiert aufzustellen ist schwierig. Sie ist und bleibt ein Teil eines Unternehmens, dessen Geschäftszweck und Kerngeschäft ein anderes ist. Und so sind auch alle Prozesse im Unternehmen auf dieses Kerngeschäft, die Produktion, ausgerichtet. Angefangen bei den Kennzahlen und Steuerungsmöglichkeiten, die für die Herstellung von Massenprodukten natürlich andere sind, als für die Erbringung von Dienstleistungen, einem komplexen, sehr personenbezogenem Geschäft. Ebenso sind die Hebel und Möglichkeiten, die man hat, um den internen Dienstleister neu aufzustellen, auf Grund der internen, vordergründig unbedeutenden Rolle, eher gering.

Und natürlich steht bei einer möglichen Ausgründung zu Recht die Frage im Raum, ob man durch Erhöhung der Schnittstellen und durch die Schaffung eines zusätzlichen Overheads in der neuen Gesellschaft wirklich Synergien heben kann. Auf der anderen Seite aber ergeben sich für den Dienstleister viele Möglichkeiten, die den erhöhten Aufwand unter Umständen kompensieren können.

Einem selbständigen Unternehmen, dessen reiner Geschäftszweck die Erbringung von Dienstleistungen ist, muss allein aus betriebswirtschaftlicher Sicht daran gelegen sein, Stabilität zu erreichen und zu wachsen. In der Regel kann dies nur über die Akquise von neuen Kunden und neuem Geschäft gelingen. Und lässt man der neuen Gesellschaft die Freiheiten, die sie braucht, um sich zu entwickeln, kann auch das Mutterorgan mittelfristig von günstigeren Leistungen und einer besseren Qualität der Dienstleistungen profitieren. Denn nur wenn ein Dienstleistungsunternehmen sich mit seinen Preisen sowie der Qualität seines Leistungsangebotes und seiner Prozesse am externen Markt behaupten kann, ist das ein sicherer Indikator, dass das Preis-Leistungsverhältnis stimmt. Dies spielt vor allem bei einer langfristigen Betrachtung eine Rolle. Denn um auch zukünftig den Marktanforderungen zu entsprechen und wettbewerbsfähig zu bleiben, muss ein Dienstleister in seine Anlagen, Objekte, sein Know-how und seine Produkte investieren. Als Teil eines Produktionsunternehmens hat man hier selten eine Chance.

Vorbereitung der Entscheidung

Bevor eine Entscheidung aber überhaupt erst getroffen und unter Umständen eine neue Gesellschaft gegründet werden kann, müssen alle Optionen gründlich untersucht werden. Dazu bietet es sich an, die verschiedenen, potenziellen Szenarien zu definieren, detailliert zu analysieren und die Chancen und Risiken der einzelnen Optionen gegeneinander abzuwägen und vor allem gegenüber der Ist-Situation zu bewerten.

So ist für die Chancen der potentiell neuen Gesellschaft, die zusätzliches Geschäft generieren soll, das eigene Leistungsportfolio entscheidend. Es bedarf eines gut sortierten Angebots, mit dem die Gesellschaft stabil aufgestellt ist und eine eigene Wertschöpfungstiefe bieten kann. Um dies auch mittel- und langfristig gewährleisten zu können, muss man zum einen die Trends der zukünftigen Marktentwicklung kennen, diese aber auch bedienen können. Die Altersstruktur in bestimmten Fachbereichen ist dabei von nicht unerheblicher Bedeutung. Unter Umständen müssen auch bestimmte absatzschwache und nicht gewinnträchtige Leistungsangebote auf Dauer aus dem Portfolio entfernt werden. Was auf der einen Seite aus betriebswirtschaftlicher Sicht notwendig ist, kann aber aus der Perspektive der Konzerngesellschaften anders gesehen werden.

Neben der Qualität des eigenen Leistungsportfolios, spielt bei dem Wunsch nach externer Expansion natürlich auch die Konkurrenzsituation eine Rolle. Man sollte sich aber nicht nur genau überlegen, wie und ob man es schaffen kann, Marktanteile zu gewinnen. Fast noch wichtiger ist es, Strategien zu entwickeln, wie man das bereits bestehende Geschäft nach außen verteidigen kann. Denn die oft eingeräumten Schonfristen, die einem die Konzerngesellschaften einräumen, verstreichen schnell.

Dies sind natürlich nur einige der Punkte die in die Entscheidungsfindung einfließen müssen. Auf jeden Fall muss im Vorfeld genau definiert werden, was die wirtschaftlichen aber auch operativen Erfolgsfaktoren des Geschäftes sind. Und wie weit man jeweils von der optimalen Erfüllung dieser Anforderungen entfernt ist bzw. wie vollständig man sie in Zukunft erfüllen können wird. Für die Gesamtentscheidung spielt am Ende die Betrachtung die jeweiligen Vor- und Nachteile aus Sicht der Mutter- sowie der potentiellen Tochtergesellschaft eine übergeordnete Rolle.

Herausforderungen und Risiken in der Umsetzung

In der Betrachtung sollten zusätzlich zur weitestgehend theoretischen Betrachtung übergeordneter Faktoren auch die verschiedenen Szenarien der operativen Umsetzung beachtet werden. So spielt z. B. neben dem eigentlichen Leistungsportfolio selbst, die marktgerechte und bestellbare Darstellung des Angebotes eine wesentliche Rolle. Die Definition von Service Levels ist genauso wichtig wie die feste Bepreisung der einzelnen Leistungen. Die Kunst ist es hier, das kundengerechte Mittel zwischen Intransparenz und Standard Leistungsverzeichnis zu finden. Auch ist eine aufwandgerechte Preisfindung nach Stunde und Material längst nicht mehr zeitgemäß, da Umsatz und Ergebnis unweigerlich mit der Anzahl an Mitarbeitern korrelieren. Eine Steigerung der Effizienz wäre somit nahezu ausgeschlossen.

Sind die Leistungen erst einmal definiert, müssen sich Prozesse etablieren, die einen einfachen Bestellvorgang, eine saubere Kostenrückmeldung und eine korrekte Rechnungslegung garantieren. Hier verbirgt sich ein erhebliches Risiko, denn wenn der Abrechnungsprozess nicht einwandfrei funktioniert, werden erbrachte Leistungen falsch oder schlimmstenfalls gar nicht abgerechnet. Die korrekte Rechnung, in Transparenz, Menge und Preis ist die Grundvoraussetzung für ein funktionierendes Forderungsmanagement. Aber in der Gestaltung des Abrechnungsprozesses als Rückgrat der neuen Gesellschaft steckt auch eine Menge an Potential: alle Prozesse auf den Verkauf, die Erbringung und die Steuerung von Dienstleistungen auszurichten.

Fazit

Die Frage nach einer Ausgründung kann nicht mit richtig oder falsch beantwortet werden. Dazu gibt es zu viele Einflussfaktoren. Und aus Sicht einer gesamten Entscheidungsvorbereitung kann hier auch nur ein kleiner Teil betrachtet werden. Selbstverständlich haben Finanzierung, privat- und personalrechtliche Fragen, Gesellschaftsform oder steuerliche Aspekte auch einen wesentlichen Einfluss. Aber aus unternehmerischer Sicht sind diese Fragen nachgelagert, denn in erster Linie muss die Frage geklärt werden, ob ein Unternehmen selbständig lebensfähig ist oder nicht.