Konsolidierung der Agrochemie

Große Fusionen haben die Agrarchemiebranche aufgemischt, dabei entstanden Nischenmärkte und Chancen auch für kleinere Spieler

-

Megafusionen schaffen neue Marktstruktur mit Vorteilen für große und kleine Unternehmen (c) avemario/Shutterstock

Megafusionen schaffen neue Marktstruktur mit Vorteilen für große und kleine Unternehmen (c) avemario/Shutterstock -

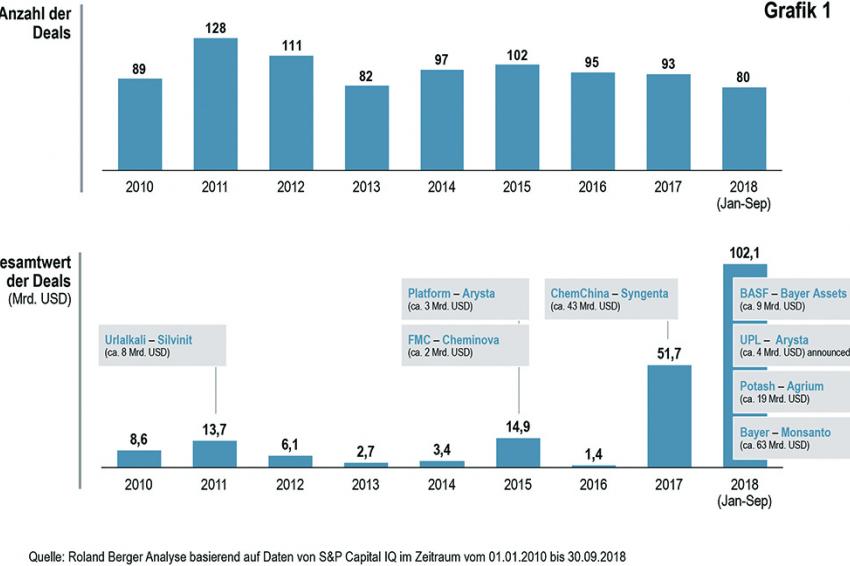

Grafik 1: Die Fusion von Bayer und Monsanto ist der bisherige Höhepunkt einer Reihe Mega-Mergers in der Agro-Branche, vor allem in den Bereichen Pflanzenschutz, Saatgut und Düngemittel.

Grafik 1: Die Fusion von Bayer und Monsanto ist der bisherige Höhepunkt einer Reihe Mega-Mergers in der Agro-Branche, vor allem in den Bereichen Pflanzenschutz, Saatgut und Düngemittel. -

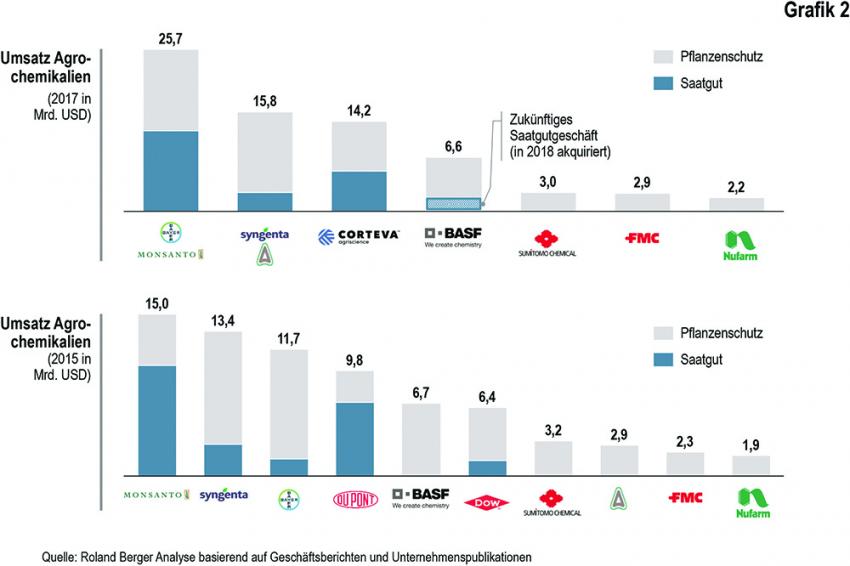

Grafik 2: Die M&A-Aktivitäten führen zu einer neuen Aufteilung in der agrochemischen Unternehmenslandschaft.

Grafik 2: Die M&A-Aktivitäten führen zu einer neuen Aufteilung in der agrochemischen Unternehmenslandschaft. -

Frank Steffen, Roland Berger

Frank Steffen, Roland Berger -

André Dürrbeck, Roland Berger

André Dürrbeck, Roland Berger -

Anne Schwibinger, Roland Berger

Anne Schwibinger, Roland Berger

Es ist der Deal des Jahrzehnts: Im August 2018 übernimmt der Chemiekonzern Bayer für 63 Mrd. USD den US-Saatguthersteller Monsanto. Noch nie hat ein deutscher Konzern so viel Geld für ein anderes Unternehmen auf den Tisch gelegt. Bayer wurde durch den Kauf zum weltgrößten Anbieter von Agrochemikalien. Die Fusion ist der bisherige Höhepunkt einer ganzen Reihe sog. Mega-Mergers in der Branche, vor allem in den Bereichen Pflanzenschutz, Saatgut und Düngemittel. Für rund 43 Mrd. USD war bereits 2017 Syngenta an den chinesischen Konzern ChemChina gegangen. Ein weiteres Beispiel ist die Fusion der Chemiefirmen Dow und DuPont, aus der das neue Agrochemieunternehmen Corteva hervorgegangen ist. Die Großdeals haben die Branche aufgemischt.

Die Anzahl der Fusionen und Übernahmen in der Agrarchemie ist seit 2010 zwar mit etwa 100 Deals pro Jahr konstant geblieben. Wie stark derzeit aber Mergers & Acquisitions die Branche verändern, zeigt der Blick auf den Umfang der Geschäfte. Er hat sich im laufenden Jahr 2018 schon auf über 100 Mrd. USD vervielfacht (Grafik 1). Dabei schlagen nicht nur die Mega-Mergers selbst zu Buche, sondern auch dadurch ausgelöste Folgegeschäfte. Die Wettbewerbsbehörden verlangen im Zuge von Großfusionen oftmals den Verkauf von Geschäftsbereichen, so geschehen in den Fällen Bayer und Corteva. Das führt zu Gelegenheiten für die Wettbewerber. BASF etwa nutzte die Gunst der Stunde, übernahm Teile des abgestoßenen Bayer-Portfolios und schaffte so den Schritt ins Saatgutgeschäft. Doch auch kleinere Firmen konnten von der M&A-Dynamik profitieren und ihre Marktposition durch Zukäufe verbessern. So erwarb das Unternehmen Nufarm im Zuge des Syngenta-Deals Teile des Geschäfts mit Pflanzenschutz-Generika von Adama, einer Tochter von ChemChina. Und die US-amerikanische Firma FMC übernahm eine Auswahl von Herbiziden und Insektiziden von DuPont.

Ursachen der Konsolidierung

Wie entstand der starke Konsolidierungsdruck in der Agrochemie? Zunächst fallen finanzielle Ursachen ins Auge. In den vergangenen Jahren gerieten die Unternehmensumsätze und -margen im Agrochemikalien-Segment unter Druck. Das lag an gestiegenen Rohstoffpreisen ebenso wie an Währungseffekten und hohen Lagerbeständen. Niedrige Erntepreise für die meisten Anbaukulturen taten ein Übriges und setzten die Agrarhersteller unter Druck, die infolgedessen weniger Agrochemikalien einsetzten.

Auch die deutlich gestiegenen Investitionen in Forschung und Entwicklung machen sich seit langem bemerkbar. Die Investoren der großen Hersteller wollen mehr Ergebnisse aus den F&E-Aktivitäten sehen. Daher setzen die Unternehmen dort und in der Produktion auf Synergien und eine verbesserte Fokussierung auf die Endmärkte. So steigt die Neigung, sich zu vergrößern oder zusammenzuschließen. Das alles geschieht vor dem Hintergrund einer Öffentlichkeit, welche die Auswirkungen von Chemikalien auf Umwelt und Gesundheit immer kritischer hinterfragt, und einer Politik, die immer strengere Regeln einführt. Auch darauf ist die jüngste Konsolidierungswelle eine Antwort.

„Neue Formulierungen auf der Basis und in Kombination bestehender Wirkstoffe dürften an Bedeutung gewinnen.“

Konsolidierung bewirkt Aufspaltung des Marktes

Die M&A-Aktivitäten führen zu einer neuen Aufteilung in der agrochemischen Unternehmenslandschaft. Auf der einen Seite stehen die großen Hersteller, die sich im Zuge der Merger als Anbieter von Pflanzenschutzmitteln und Saatgut etabliert haben. Das trifft auf Bayer zu mit dem neu einverleibten Monsanto, aber auch auf Syngenta, Corteva und BASF. Sie alle agieren in beiden Bereichen – mit innovativen und patentgeschützten Produkten (Grafik 2). Durch die neu gebündelte Forschung und Entwicklung können sie positive Skaleneffekte erzielen. Gleichzeitig gelingt es ihnen dadurch besser, die immer strengeren regulatorischen Anforderungen an neue Wirkstoffe zu erfüllen und die höheren Entwicklungskosten abzufedern.

Auf der anderen Seite haben sich mittlere und kleinere Hersteller wie FMC, Sumitomo, UPL, Nufarm in Stellung gebracht. Sie sind weder am Saatgutgeschäft beteiligt, noch setzen sie auf Innovation. Stattdessen konzentrieren sie sich auf patentfreie Wirkstoffe im Pflanzenschutz, die sie in neuen Formulierungen durch die Zulassung führen und vermarkten.

Wie werden sich die Konsolidierung und die Aufspaltung in innovative Großhersteller und kleinere Generikaproduzenten auf den Wettbewerb auswirken? Zum einen wohl negativ: Die Etablierten haben den Markt untereinander aufgeteilt, was erschwert, dass sich neue und kleinere Hersteller mit neuen Produkten durchsetzen können. Zum anderen aber positiv, weil sich die Großen eher auf großflächige Kulturen konzentrieren und dabei kleinere Märkte, die durch Nischenprodukte bedient werden, hinten anstellen. Hier entstehen neue Nischen, die besetzt werden können. Vor allem für Generikahersteller eröffnet sich hier eine Chance, was dann aber zugegebenermaßen wieder zu weniger Wettbewerb und einer weiteren Aufspaltung der Märkte führen könnte.

„Unternehmen setzen in F&E und in der Produktion auf Synergien und eine verbesserte Fokussierung auf die Endmärkte.“

Innovation durch Digitalisierung anstatt durch Wirkstoffe

Wie beschrieben führt die Konsolidierungswelle zu weniger Wettbewerb auf dem agrarchemischen Markt und birgt somit auch das Risiko einer verringerten Produktinnovation. Zwar konnten die großen Konzerne durch die Übernahmen und Fusionen ihre Forschungsaktivitäten bündeln und verbessern. Doch gleichzeitig sinkt im neuen Marktumfeld der Druck, sich durch neu entwickelte Wirkstoffe und hohe Innovationskraft von der Konkurrenz abzusetzen. Dieser Trend schlägt sich bereits nieder: Die Anzahl der neuen Wirkstoffe, die im Moment in der Entstehung sind und auf Einführung warten, ist gesunken und liegt unter dem Niveau der vergangenen zehn Jahre. Das hat direkte Auswirkungen auf die Landwirtschaft und die Endkunden. Denn die stetige Verbesserung des Ernteertrags könnte zum Stillstand kommen. Verschärft wird das Problem noch dadurch, dass wohl nicht alle momentan registrierten Wirkstoffe eine erneute Zulassung erhalten werden – so die Erwartung. Somit droht eine geringere Bandbreite an aktiven Wirkstoffen.

Andere innovative Entwicklungen immerhin könnten zumindest teilweise wieder Boden gut machen. Neue Formulierungen auf der Basis und in Kombination bestehender Wirkstoffe dürften an Bedeutung gewinnen, ebenso Methoden der Formulierungstechnik wie z. B. die Mikroverkapselung. Ein weiterer Trend ist auch in der Landwirtschaft die Digitalisierung. Precision and predictive farming etwa erlaubt die satelliten- und auch drohnengestützte Beobachtung von Anbauflächen und erhöht in Kombination mit Big-Data-Ansätzen die Ressourceneffizienz. Das Ergebnis sind höhere Ernteerträge bei geringerem Produkteinsatz.

Fazit: Vorteile für alle

In der Zusammenschau ergibt sich aus dem jüngsten Fusionsreigen in der Agrarchemie ein überwiegend positives Bild. Alle Parteien profitieren von der Entwicklung. Die großen Hersteller konnten sich breit aufstellen und ihr Geschäft auf Saatgut und innovative Pflanzenschutzmittel fokussieren. Dadurch entsteht Raum in attraktiven Nischenmärkten für die kleineren Spieler, denen sich hier neue Chancen eröffnen. Die Großfusionen haben zwar den Wettbewerb geschwächt. Doch während in der Folge weniger neue Wirkstoffe auf den Markt kommen, schreitet die Innovation in der Formulierungstechnik und bei digitalen Agrarmethoden voran. Auch so lassen sich Ernteerträge steigern.

Das globale Bevölkerungswachstum, sich ändernde Essgewohnheiten und ein verstärkter Umweltschutz sind die Herausforderungen der Zukunft. Die Agrochemiebranche wird ihnen auch in ihrer neuen Marktstruktur gewachsen sein.