Wirtschaftliche Entwicklung der Lack- und Farbenindustrie

Rohstoffkosten belasten die Branche, moderate Belebung erwartet, Diskussion um Titandioxid

-

Ein Hemmschuh für die Konjunktur in der Lack- und Druckfarbenindustrie sind die Rohstoffpreise. Im Verlauf des Jahres 2017 waren diese auf Rekordniveau geklettert.

Ein Hemmschuh für die Konjunktur in der Lack- und Druckfarbenindustrie sind die Rohstoffpreise. Im Verlauf des Jahres 2017 waren diese auf Rekordniveau geklettert. -

Klaus Meffert, Präsident, VDL

Klaus Meffert, Präsident, VDL -

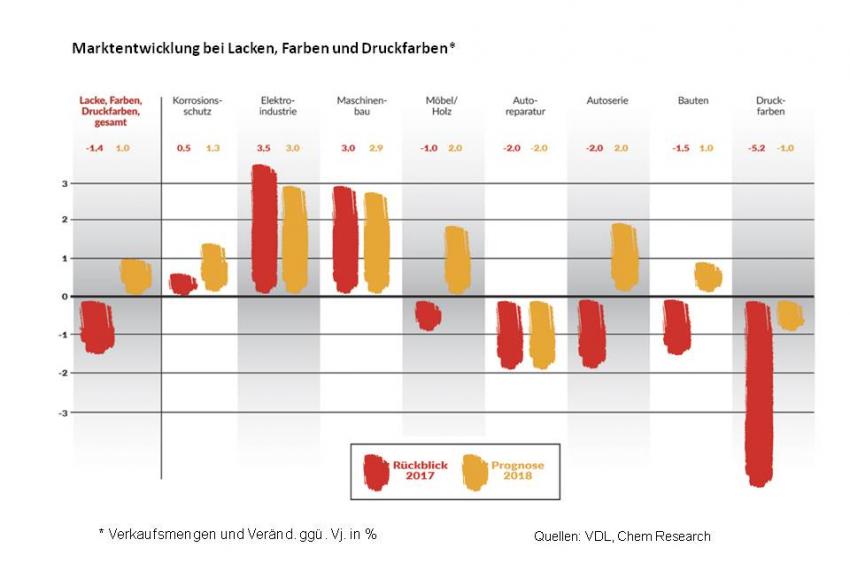

Marktentwicklung bei Lacken, Farben und Druckfarben

Marktentwicklung bei Lacken, Farben und Druckfarben -

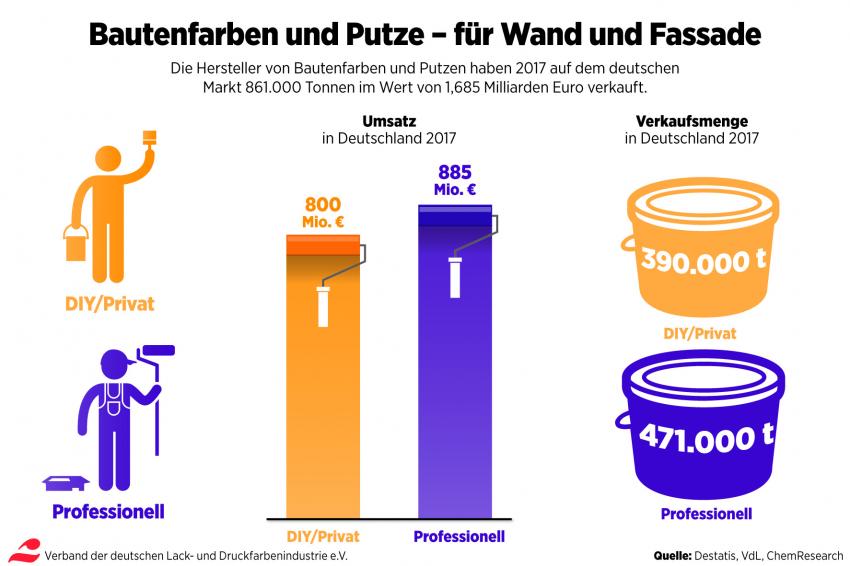

Grafik: Entwicklung des Segments Bautenfarben

Grafik: Entwicklung des Segments Bautenfarben -

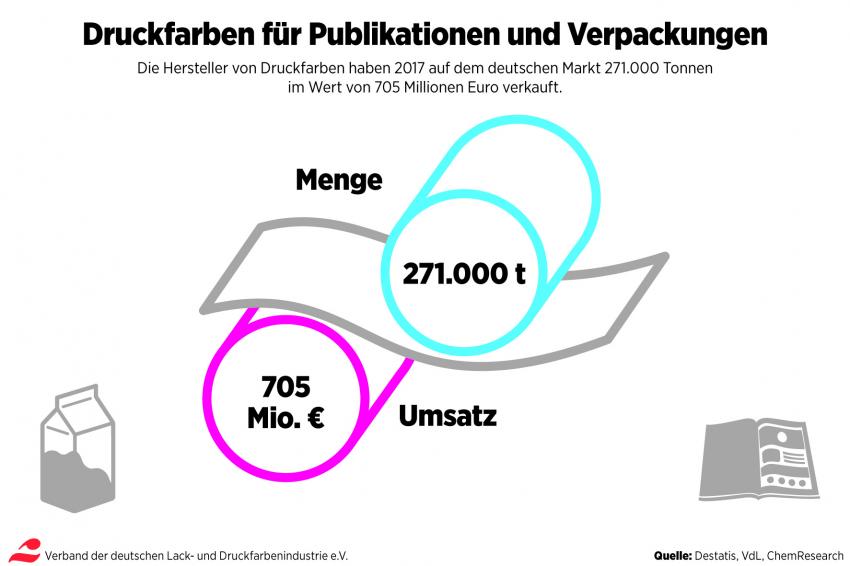

Grafik: Entwicklung des Segments Druckfarben

Grafik: Entwicklung des Segments Druckfarben -

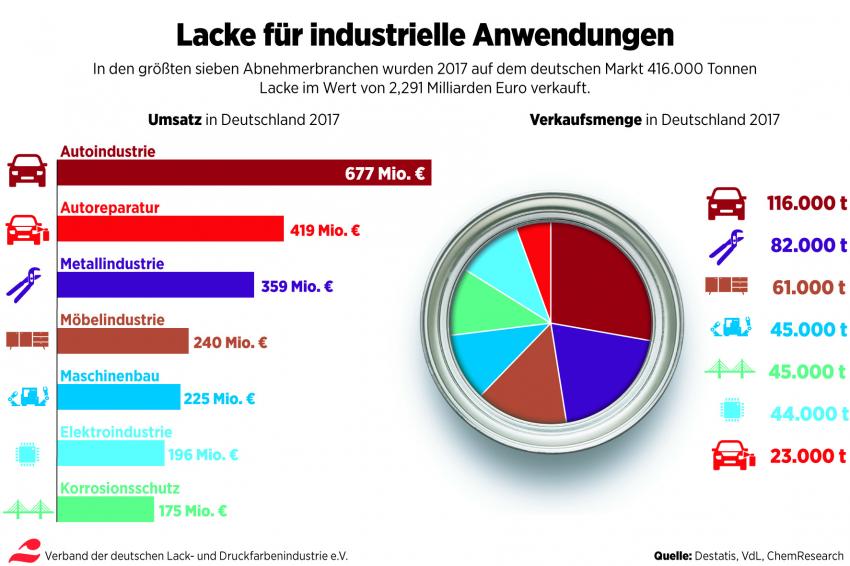

Grafik: Entwicklung des Segments Industrielacke

Grafik: Entwicklung des Segments Industrielacke

Hinter der deutschen Lack- und Druckfarbenindustrie liegt ein ausgesprochen durchwachsenes Geschäftsjahr 2017. Ungeachtet der positiven wirtschaftlichen Rahmendaten erreichte das vergangene Jahr für die im Verband der deutschen Lack- und Druckfarbenindustrie (VDL) organisierten Unternehmen allenfalls durchschnittliche Ergebnisse. So reduzierte sich der Absatz von Lacken, Farben und Druckfarben insgesamt um 1,4 % auf 1,7 Mio. t. Dennoch stieg der Umsatz mit 0,2 % leicht an. Grund dafür ist, dass es den Unternehmen gelungen ist, die hohen Rohstoffkosten zumindest teilweise an die Kunden weiterzugeben. Die Beschäftigtenzahl blieb mit 25.000 Arbeitnehmern weitgehend stabil.

In der Bilanz 2017, die der VDL am 19. Februar in Frankfurt am Main vorlegte, zeigt sich die große Bandbreite der überwiegend mittelständisch geprägten Branche mit rund 250 Unternehmen, in der die drei Hauptsegmente Industrielacke, Bautenfarben und Druckfarben ökonomisch ganz unterschiedlich abgeschnitten haben:

Industrielacke erzielten einen Mengenzuwachs von immerhin rund 1 %. Insgesamt wurden damit 569.000 t Industrielacke im Wert von 3 Mrd. EUR in Deutschland abgesetzt. Der Absatz folgte der guten Marktlage der stark exportorientierten Branchen wie dem Maschinenbau und der Elektroindustrie.

Die in der Menge dominierenden Bautenfarben konnten hingegen vorerst nicht von der guten Baukonjunktur in Deutschland profitieren. Neben den Dispersions-/Innenwandfarben ging die Nachfrage auch bei den Bautenlacken und Lasuren deutlich zurück – es wurde in der Menge insgesamt 1,5 % weniger eingekauft. Der Umsatz stagnierte bei 1,7 Mrd. EUR.

Absatzrückgang auch bei den Druckfarben: Dort ging die Nachfrage im Publikationsbereich 2017 zurück. Besser schneiden die Verpackungsdruckfarben ab, insgesamt liegt aber der Rückgang bei den Druckfarben im Vergleich zum Vorjahr bei 5 %, das sind in Deutschland 271.000 t bei einem Umsatz von 705 Mio. EUR.

Außenhandel

Import und Export bleiben fast unverändert: Der Export verbucht ein leichtes Plus von 1,2 % auf 3,6 Mrd. EUR, der Import wuchs um 1,3 % auf 1,1 Mrd. EUR für Farben, Lacke und Druckfarben. Für 2018 rechnet die Industrie mit einem leichten Wachstum von jeweils rund 3 % im Wert bzw. 1 % in der Menge.

Rohstoffsituation

Hemmschuh für die Konjunktur in der Lack- und Druckfarbenindustrie sind die Rohstoffpreise. Im Verlauf des Jahres 2017 waren diese auf Rekordniveau geklettert – mehrere „Force-Majeure“-Fälle führten gar zu Rohstoffverknappungen. So erreichten die Einkaufspreise bei Pigmenten im Herbst 2017 Höchststände. Lösemittel sind gegenüber dem Vergleichszeitraum Sommer 2016 um rund 15 % teurer geworden. Und beim unverzichtbaren Weißpigment Titandioxid (TiO2) verschärfen Lieferengpässe die Situation zusätzlich: „Der Markt ist wie leergefegt“, so VDL-Präsident Klaus Meffert. Der Preis für TiO2, das wegen seiner großen Deckkraft bei der Herstellung von Farben unverzichtbar ist, ist so seit Sommer 2016 um knapp 40 % gestiegen. Besonders dramatisch stellt sich hier die Situation für die Druckfarben dar: Aufgrund der reduzierten Verfügbarkeit der geforderten Pigmentqualitäten verlangen die Rohstoffhersteller extreme Preise. Beim Pigment Zinkstaub stellt sich die Situation ähnlich dar, hier müssen die Produzenten von Lacken und Farben seit Herbst 2017 über 20 % mehr als noch im Sommer 2016 zahlen.

Solche Preissteigerungen lassen sich nicht kompensieren. Die gestiegenen Kosten mussten die Unternehmen zunehmend an die Kunden weitergeben und Preiserhöhungen durchsetzen. Im Schnitt sind die Erzeugerpreise 2017 um knapp 2 % gestiegen. Eine Stabilisierung der Rohstoffpreise ist nicht in Sicht: Zu Beginn des Jahres 2018 sind die Rohstoffpreise weiter gestiegen, und die verfügbaren Mengen z.B. bei TiO2 haben sich weiter verknappt. Meffert: „Die Preisschraube hat sich allenfalls verlangsamt.“ Der VDL-Präsident zitierte eine aktuelle Verbandsumfrage unter den Mitgliedsfirmen. Danach ist der Rohstoffmarkt weiter angespannt, die Preise steigen auf breiter Front.

Titandioxid: gefährliche bürokratische Posse

Noch gar nicht berücksichtigt ist dabei die aktuelle Diskussion um eine Einstufung des Weißpigments Titandioxid im Rahmen des Gefahrstoffrechts. Derzeit beraten die EU-Kommission und Mitgliedsstaaten über die Empfehlung des Ausschusses für Risikobeurteilung bei der Europäischen Chemikalienbehörde ECHA, TiO2 als „vermutlich krebserzeugend durch Einatmen“ einzustufen. „Eine politische und bürokratische Posse, die an den Nerven nicht nur der deutschen Farbenindustrie zehrt“, so Meffert. Der Widerstand gegen das Einstufungsverfahren ist mittlerweile laut und europaweit zu vernehmen. „Der für die Industrie unverzichtbare Rohstoff wird zu Unrecht stigmatisiert – ohne ausreichende wissenschaftliche Grundlage und vor eindeutig politischem Hintergrund“, begründet der Verbandspräsident den Unmut der Branche, denn TiO2 wird Farben als Pigment zugegeben und ist danach fest in die Bindemittelmatrix eingebunden.

Laut BG RCI liegt in Deutschland kein einziger anerkannter Fall einer Berufskrankheit aufgrund von TiO2 vor. Zudem gehört TiO2 zu den am besten untersuchten Stoffen, ist weder toxisch noch mutagen. Die Farbenindustrie ist mit 57 % der Hauptabnehmer von TiO2. Bis zu 90 % der auf dem Markt befindlichen Farben und Lacke wären betroffen, fast 2 Mio. t Farben und Lacke im Wert von knapp 6 Mrd. EUR (siehe dazu auch das Interview auf dieser Seite).

Prognose und Ausblick

Für das Jahr 2018 erwartet der VDL eine moderate Belebung der Absatz- und Mengenzahlen in allen drei Segmenten. Infolge der andauernden gut laufenden Konjunktur im industriellen Sektor sind Zuwächse von über 2 % in Sicht. Auch bei den Bautenfarben wird eine leichte Belebung des Geschäfts erwartet – im Nachlauf der enorm gestiegenen Bautätigkeit sind 2018 mengenmäßig durchaus Zuwächse von 1 % denkbar. Allein bei den Druckfarben wird es wohl auch im kommenden Jahr bei der Nachfrage wieder ein leichtes Minus geben. (mr)