Chemische Industrie braucht nicht nur physische Infrastrukturen

Kurze Analyse der Branche durch die Logistikbrille mit Blick auf wichtige Infrastrukturen

-

Martin Schwemmer, Fraunhofer SCS

Martin Schwemmer, Fraunhofer SCS -

Grafik 1; Handelsvolumen der chemischen Industrie in Mio. t (11,727 = 11,7 Mio. t 2014)

Grafik 1; Handelsvolumen der chemischen Industrie in Mio. t (11,727 = 11,7 Mio. t 2014) -

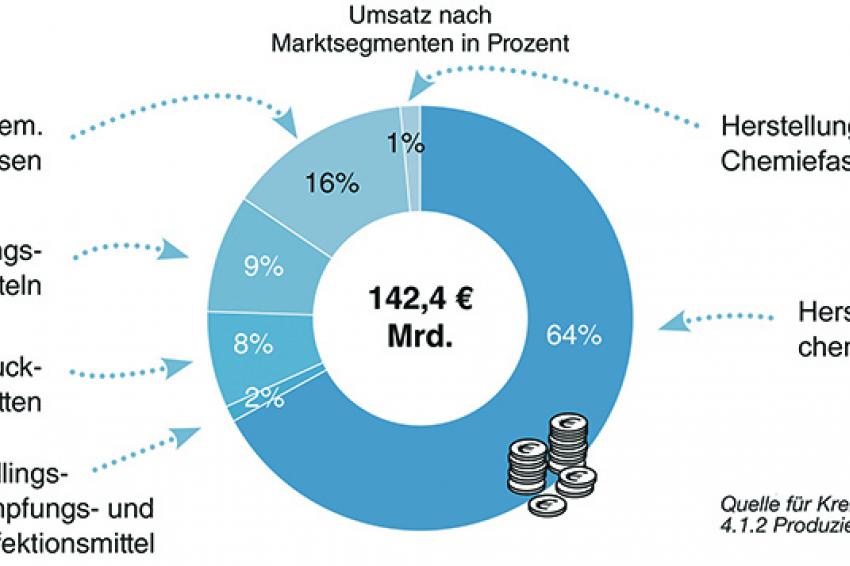

Grafik 2

Grafik 2 -

Grafik 3

Grafik 3

Nach dem Bundesverkehrswegeplan ist vor dem Bundesverkehrswegeplan. Demnach geht es nicht nur in der chemischen Industrie darum, relevante zukünftige Baustellen zu identifizieren. Folgend eine kurze Analyse der Branche durch die Logistikbrille mit Blick auf wichtige Infrastrukturen der chemischen Industrie.

253 Mrd. EUR an Volumen nimmt die Logistik in Deutschland ein. Das entspricht einem Anteil von über 8% des jährlichen BIP. Rund 3 Mio. Erwerbstätige sind zudem in der Logistik tätig. Diese Kennzahlen können die Relevanz der Logistik in einer Volkswirtschaft belegen. Mitunter kommen dafür auch Metaphern, vor allem aus der Anatomie, zum Einsatz: als Rückgrat oder Gefäßsystem wird die Logistik gerne bezeichnet.

Und dieses Gefäßsystem zieht sich auch durch die chemische Industrie mit ihren 142 Mrd. EUR Umsatzvolumen und rund 332.000 Beschäftigten (2015). Rund 14,5 Mrd. EUR kostet die Chemielogistik pro Jahr. Diese Zahl stellt das Kostenvolumen der zur chemischen Industrie zuordenbaren Logistikleistungen in Deutschland dar.

Aus der Vogelperspektive betrachtet zeigt sich die chemische Industrie als stark geprägt durch den Produktionsbereich „Herstellung chemischer Grundstoffe“, der im Branchenmix knapp unter zwei Dritteln des jährlichen Umsatzes ausmacht.

Ein Blick über die deutschen Landesgrenzen hinaus zeigt die wichtigsten internationalen Verbindungen: Import- wie Exportvolumen von chemischen Gütern in Europa bündeln sich am stärksten in Zentraleuropa (Belgien, Niederlande, Deutschland, Frankreich) und gerade in Deutschland. Sowohl die Import- als auch die Exportmenge in Tonnen mit rund 46 Mio. t (Import) als auch 50 Mio. t (Export, Werte 2014) sind die höchsten der europäischen Länder. Zudem ist der deutsche Chemiesektor an drei der Top 5 Güterströme der chemischen Industrie in Europa beteiligt. Und zwar aus den Niederlanden und Belgien mit den wichtigen Versorgungsadern von und nach Übersee (ARA-Häfen) sowie nach Frankreich. Jeder internationale Güterstrom besteht zum größten Anteil von 73% (DE-FR) bis 87% (BE-DE) aus chemischen Grundstoffen, die in der Regel als Bulktransporte in riesigen Mengen transportiert werden.

Da Transporte von Massengütern insbesondere per Binnenschiff ihren Weg über den Rhein nach Deutschland finden, hat sich dieser als wichtigste einzelne Verbindung für die chemische Industrie etabliert. Historisch gewachsen sind entsprechend wichtige Zentren der chemischen Industrie entlang des Rheins (u.a. Düsseldorf, Mannheim, Ludwigshafen). Auch im Inland fließen die wichtigsten nationalen Transportadern in diese Knotenpunkte der chemischen Industrie oder entstehen dort.

Chemische Industrie mit hohen Bulkmengenanteilen

Freilich sind Produktionsstandorte der chemischen Industrie in Deutschland nicht nur entlang des Rheins verteilt. Dennoch: Verglichen mit anderen Branchen zeigt sich eine hohe Zentralisierung der chemischen Industrie. Der hohe Anteil von Bulkmengen, die in dieser Branche gehandhabt werden, begünstigt dies. National wie international spielen das Binnenschiff mit 10% Anteil und die Schiene mit 13% Anteil am Mix der Verkehrsträger vergleichsweise bedeutende Rollen. Zum Vergleich: in Automobilsektor, Maschinenbau oder im Konsumgüterbereich ist der Transport per Binnenschiff mit Anteilen bis maximal 3% bei Konsumgütern (bspw. für Vorprodukte aus der Landwirtschaft) als kaum relevant einzustufen.

Ein hoher Anteil an als Massengut versendeten Gütern sowie zentralisierte Standorte mit hohen Ausstößen und auch hohen Distanzen zu Lieferanten oder Kunden begünstigen dabei Kombinierte Verkehre. Ökonomisch sind Kombinierte Verkehre v.a. auf langen Distanzen ab etwa 300 km sinnvoll abbildbar. Um kürzere Distanzen zu überwinden, lohnt oft der Umschlag auf die Schiene nicht – weder zeitlich noch preislich. Transporte in der chemischen Industrie eignen sich sehr gut für die kombinierte Abwicklung. Konsequenterweise haben sich um die chemische Industrie Logistikdienstleister entwickelt, die Spezialisten für den kombinierten Transport per Schiene darstellen wie z.B. Bertschi, Hoyer, Rinnen oder auch VTG und die Deutsche Bahn.

An dieser Stelle ein kurzer Exkurs zum Thema Transportpreise: Diese entwickeln sich dynamisch und zuletzt nicht nur nach oben. So kann die Frage, ob ein Transport per Straße oder kombiniert per Straße und Schiene eingekauft werden soll, durchaus auch zu Gunsten der Schiene entschieden werden. Gerade für lange internationale Distanzen sind Kombinierte Verkehre durchaus günstiger als Straßentransporte auf dem Markt zu erstehen. So Ergebnisse des Frachtenbenchmarkings des Fraunhofer SCS für die chemische Industrie.

Neue Anforderungen an Chemielogistik

Mit Blick in die Zukunft macht der allgemeine Trend zu höher frequentierten Kundenbestellungen, kleineren Bestellgrößen und zu höherer Produktvielfalt auch vor der chemischen Industrie nicht halt. Ist die chemische Industrie darauf vorbereitet? Die Versorgungsketten in der chemischen Industrie sind vor allem historisch gewachsen und werden als optimierbar eingeschätzt. Dies zeigen Ergebnisse einer Erhebung im Rahmen der TOP100 der Logistik Untersuchungen der Fraunhofer SCS unter Verladern der chemischen Industrie (Händler und Produzenten). Mit Blick in die fernere Zukunft kann folgendes Szenario aufgezeigt werden: Zunehmend könnten Standortentscheidungen der chemischen Industrie zu Gunsten von Standorten abseits der historischen Zentren getroffen werden, um mit kleineren Standorten näher zu den Kunden zu rücken, die immer schneller und mit individuelleren Produkten erreicht werden möchten. Langfristig würde eine weniger zentralisierte Branche resultieren, Transportströme wären dann deutlich verteilter und weniger gebündelt entlang des Rheins wie bisher. Neue Anforderungen an Infrastrukturen und Logistik wären das Resultat.

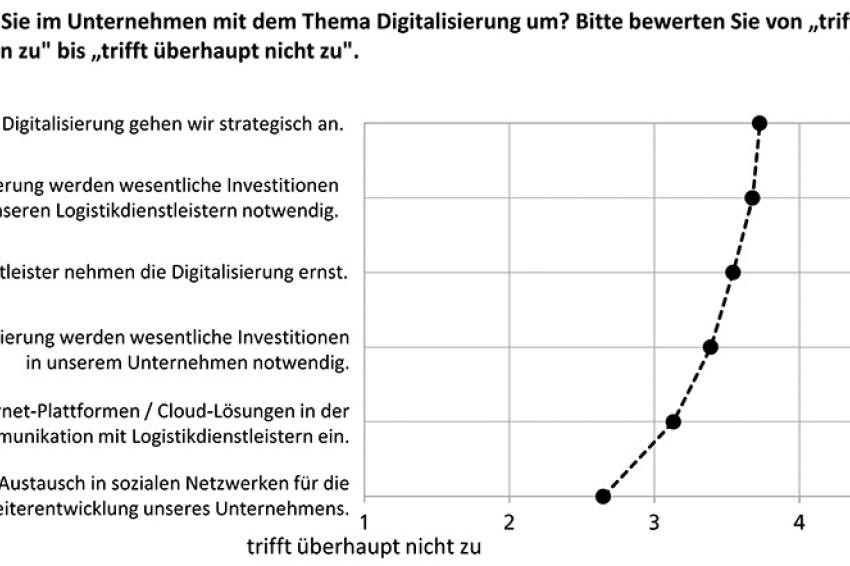

Schon kurzfristig wird die Digitalisierung zum relevanten Thema, das sich auch operativ so langsam in die Unternehmen vorarbeitet und sichtbar wird. Immer mehr setzen sich die Unternehmen gezielt damit auseinander. So ist die Zustimmung der Befragten aus der chemischen Industrie hoch bei der Frage, ob die Digitalisierung strategisch angegangen wird. Ebenso wird grundsätzlich bejaht, dass wesentliche Investitionen aufgrund der Digitalisierung notwendig werden, insbesondere bei Logistikdienstleistern.

Ausgehend von diesen Aspekten sollte man die Frage nach Infrastrukturen, die die chemische Industrie braucht nicht nur beantworten mit „Straßen, Schienen und Binnenschifffahrtswegen entlang der wichtigen Hauptachsen der Industrie“. Zunehmend sollte das Augenmerk ergänzend gerichtet werden auf digitale Infrastrukturen, um die Kunden zu erreichen. Sowohl innerhalb der Unternehmen, als auch durch die öffentliche Hand sollten Investitionen in digitale Infrastrukturen getätigt werden. Andernfalls entwickelt sich schleichend ein Flaschenhals, der die Entwicklung der Unternehmen ausbremst.

Kontakt

Fraunhofer SCS

Nordostpark 93

90411 Nürnberg

Deutschland

+49 911 58061 9500

+49 911 58061 9599