Deutsche Chemielogistik im Fokus

Ergebnisse zur Chemielogistik in der Fraunhofer SCS Studie „Die Top 100 der Logistik 2016/2017“

-

(c) mclubber.ru/Deposit Photos

(c) mclubber.ru/Deposit Photos -

-

Martin Schwemmer, Fraunhofer SCS

Martin Schwemmer, Fraunhofer SCS -

Alexander Hempfing, Fraunhofer SCS

Alexander Hempfing, Fraunhofer SCS -

Grafik 1

Grafik 1 -

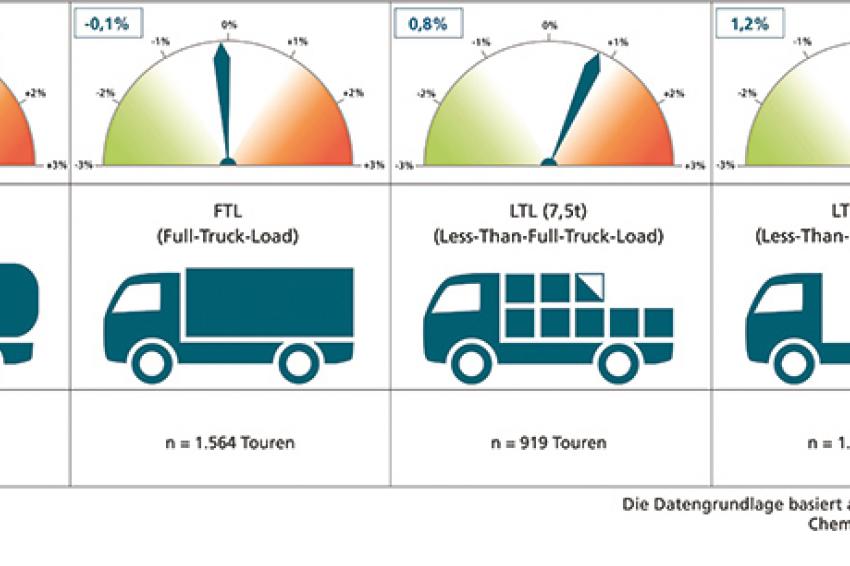

Grafik 2

Grafik 2

Rund 14,5 Mrd. € umfasst das Volumen der Chemielogistik in Deutschland in 2015. Damit nimmt die chemische Industrie rd. 6% des Volumens der deutschen Logistikwirtschaft ein. Wie die chemische Industrie ihre Versorgungsketten steuert und wo in der Zusammenarbeit mit ihren Logistikdienstleistern noch Nachholbedarf besteht…

Gemessen am Umsatz stellt die chemische Industrie, nach der Automotive-, der Maschinenbau- und Konsumgüterindustrie, mit über 140 Mrd. € Umsatz die viertgrößte Branche im verarbeitenden Gewerbe in Deutschland dar. Damit ist die Branche nicht nur ein großen Wirtschaftsfaktor und Arbeitgeber, sondern ist auch ein begehrter Kunde für die Leistungen von Logistikdienstleistern.

Wer sich als Chemielogistikdienstleister eignet liegt dabei auf der Hand: Gefahrgutspezialisten, Flüssiggüter- oder Bulk-Transportdienstleister und Chemie-Standortlogistiker sind spezifische Logistikanbieter für die chemische Industrie. Bei den einschlägigen Logistikdienstleistern der Industrie kann Expertise im Handling chemischer Güter vorausgesetzt werden. Oft hakt es aber auch an ganz anderen Dingen in der Zusammenarbeit der Industrie mit ihren Dienstleistern. Das zeigen die folgenden Studienergebnisse, die im Rahmen einer Online-Erhebung in verschiedenen Industrien in Deutschland erhoben wurden.

Auf der Suche nach Logistikdienstleistern

Die chemische Industrie wünscht vor allem langfristige Partnerschaften zu ihren Logistikdienstleistern, so die Ergebnisse der Fraunhofer SCS Untersuchung im Rahmen der „Top 100 der Logistik“ Studien. Im Vergleich zu den übrigen untersuchten Branchen (Elektrotechnische Industrie, Automobilindustrie, Lebensmittelindustrie und Maschinenbau) ist der Wunsch nach langfristiger Zusammenarbeit in der Chemischen Industrie überdurchschnittlich ausgeprägt (chemische und pharmazeutische Industrie wurden in den Analysen jeweils gemeinsam ausgewertet). Dabei wird die Wahl des Dienstleisters etwas weniger stark über den Preis entschieden als in anderen Branchen. Dennoch werden Standardprodukte zum günstigen Preis Qualität zu entsprechend hohem Preis bevorzugt.

Die chemische Industrie fordert am stärksten einen strategischen Partner anstelle eines austauschbaren Logistikdienstleisters und setzt sich hier von den anderen untersuchten Industrien ab. Es werden also langfristige und strategische Partnerschaften gesucht. Konsequenterweise ließe sich vermuten, dass die Bindungen zu ihren Logistikdienstleistern längerfristig angelegt sind.

Leider widerspricht die Praxis des Logistikeinkaufs dieser Erwartung. Anstatt langer Ausschreibungsfristen finden sich in der chemischen Industrie die kürzesten Ausschreibungsfristen im Vergleich zu anderen Industriebranchen. Nur rund 2,5 Jahre vergehen, ehe Logistikdienstleistungen erneut ausgeschrieben werden (s. Grafik 1).

Es scheint, dass zwar langfristige Partnerschaften angestrebt werden, jedoch bisher der richtige Partner (noch) nicht gefunden wurde. Weiter zeigen die Ergebnisse, dass Unternehmen der chemischen Industrie eine vergleichsweise hohe Anzahl an Logistikdienstleistern im Portfolio haben. Mit im Mittel rund 18 Partnern unterhält der durchschnittliche Chemikalienhersteller Lieferantenbeziehungen zu drei mehr Logistikdienstleistern als die Gesamtheit der untersuchten Industrien.

Logistikeinkauf in der chemischen Industrie aufwändiger?

Viele Partner und kurze Ausschreibungszyklen bedeuten, dass der Logistikeinkauf in der chemischen Industrie aufwändiger sein muss als in den übrigen untersuchten Branchen. Damit wäre zu erwarten, dass der Logistik eine sehr hohe Bedeutung in Unternehmen der chemischen Industrie zukommt und die Logistik im obersten Management aufgehängt ist. Aber diese Erwartung kann nicht bestätigt werden.

Der Anteil der Unternehmen, in denen die Logistik als Führungsdisziplin auf Höhe der Geschäftsführung verankert ist, ist aber deutlich geringer als im Vergleich zu den untersuchten Branchen.

Die Logistik ist als Führungsdisziplin bei weniger als 10% der Unternehmen bei einer Geschäftsführerposition eingebunden und ihr wird nur selten eine eigene Geschäftsführerposition zugestanden. Die Anteile der meisten anderen Branchen liegen diesbezüglich deutlich darüber, nur der Maschinenbau liegt darunter. Der höchste Anteil zeigt sich in der Lebensmittelindustrie mit knapp 40%. Nicht verwunderlich, denn hier stellt die Logistik einen nicht zu vernachlässigenden Wettbewerbsvorteil dar. Die Einbindung der Logistik auf Ebene der Geschäftsführung in der chemischen Industrie scheint noch deutlich ausbaubar.

Innovative Logistikdienstleistungen werden nicht nachgefragt

Etablierte Prozesse zu beherrschen ist für Unternehmen der chemischen Industrie wichtiger im Vergleich zum Einsatz innovativer und automatischer Lösungen bei Logistikdienstleistern. Das System des Dienstleisters soll vor allem zuverlässig und planbar funktionieren. Des Weiteren werden unter den Logistikdienstleistern Partner gesucht, die eher die klassische Distributionslogistik als Multichannel-Lösungen beherrschen. Förderlich für das Hervorbringen von Innovationen unter Logistikdienstleistern ist diese Nachfrage nach konservativen Leistungen sicherlich nicht. Es wäre zu überlegen, wie man Raum für Innovationen seitens der Logistikdienstleister schaffen und somit in der Partnerschaft zu innovationsbereiten Chemieunternehmen Synergieeffekte heben kann.

Ein Blick auf die Zusammenarbeit mit Logistikdienstleistern

Beschaffungs- wie auch distributionsseitig spielt die Fremdvergabe logistischer Leistungen in der chemischen Industrie eine tragende Rolle. Während in der Beschaffungslogistik deutlich über 50% der Leistungen als fremdvergeben eingeschätzt werden, bestätigen die Befragten, dass die Distributionslogistik bereits größtenteils fremdvergeben ist. Minimale Potenziale für die zukünftige zusätzliche Auslagerung von Leistungen an Logistikdienstleister bestehen jedoch in beiden Bereichen immer noch.

Befragt danach, ob die Zusammenarbeit mit Logistikdienstleistern auf der Beschaffungsseite und der Distributionsseite unproblematisch verläuft, zeigt sich folgendes Bild: 16% der befragten Unternehmen bezeichnen die Zusammenarbeit auf der Seite der Beschaffung als „problematisch“, 9% antworten dies bzgl. der Distributionslogistik.

Alle weiteren untersuchten Branchen antworten mit höheren Werten bzgl. der Beschaffungsseite, d.h. die chemische Industrie scheint im Branchenvergleich zufriedener mit ihren Logistikdienstleistern. Auch auf der Distributionsseite scheint die chemische Industrie zufriedener als die meisten anderen Branchen. Dennoch findet sich Raum für Verbesserung.

Über alle Branchen hinweg wurden über 60 Problemfelder bei der Zusammenarbeit mit Logistikdienstleistern konkret benannt. Die meisten Probleme lassen sich unter den Kategorien „Kommunikationsdefizite“, „Qualitätsprobleme“ und „Mangelnde Flexibilität der Logistikdienstleister“ zusammenfassen. Vor allem operative Probleme stehen dabei im Vordergrund. Ergänzend häufen sich einzelne Prozessprobleme wie das Fehlen von Dokumenten, mangelnde Kapazitäten, mangelnde Transparenz hinsichtlich Lieferstatus und Liefertermin, aber auch Personalprobleme.

Auch wird bemängelt, dass proaktives Handeln beim Logistikdienstleister ausbleibt. Mit Blick auf die aktuellsten Trends kann die Teil-/Digitalisierung von Abläufen bei vielen der erkannten Problemfelder helfen, da Transparenz und Kommunikation die Stärken der digitalen Welt sein sollten. Gemessen an den Ergebnissen der Fraunhofer SCS Untersuchung nehmen die Industrien die Digitalisierung durchaus ernst. So richtig digitalisiert scheint aber noch keiner.

Die Ausführungen sind ein Auszug aus den Ergebnissen der „Top 100 der Logistik“ Studie des Fraunhofer SCS (Arbeitsgruppe für Supply Chain Services). Weitere Information zur Studie

Kontakt

Fraunhofer SCS

Nordostpark 93

90411 Nürnberg

Deutschland

+49 911 58061 9500

+49 911 58061 9599