Erfolgsfaktor Logistik in der Chemieindustrie bestätigt sich

Miebach Chemielogistikstudie 2019 bestärkt Trends, wirft aber auch neue Fragen auf

-

© Miebach Consulting

© Miebach Consulting -

© Miebach Consulting

© Miebach Consulting -

Klaus-Peter Jung, Mitglied der Geschäftsleitung, Miebach Consulting GmbH, Frankfurt a.M. © Miebach Consulting

Klaus-Peter Jung, Mitglied der Geschäftsleitung, Miebach Consulting GmbH, Frankfurt a.M. © Miebach Consulting -

Faktoren wie der zunehmende Wettbewerbsdruck, die Verschiebung von Beschaffungs- und Absatzmärkten, aber auch verschärfte Safety- und Security-Regularien stellen die Logistik der Chemieunternehmen vor neue Herausforderungen. Die aktuelle Miebach Chemielogistikstudie 2019 bestätigt Trends und wirft aber auch neue Fragen auf. © Hit1912/Shutterstock

Faktoren wie der zunehmende Wettbewerbsdruck, die Verschiebung von Beschaffungs- und Absatzmärkten, aber auch verschärfte Safety- und Security-Regularien stellen die Logistik der Chemieunternehmen vor neue Herausforderungen. Die aktuelle Miebach Chemielogistikstudie 2019 bestätigt Trends und wirft aber auch neue Fragen auf. © Hit1912/Shutterstock -

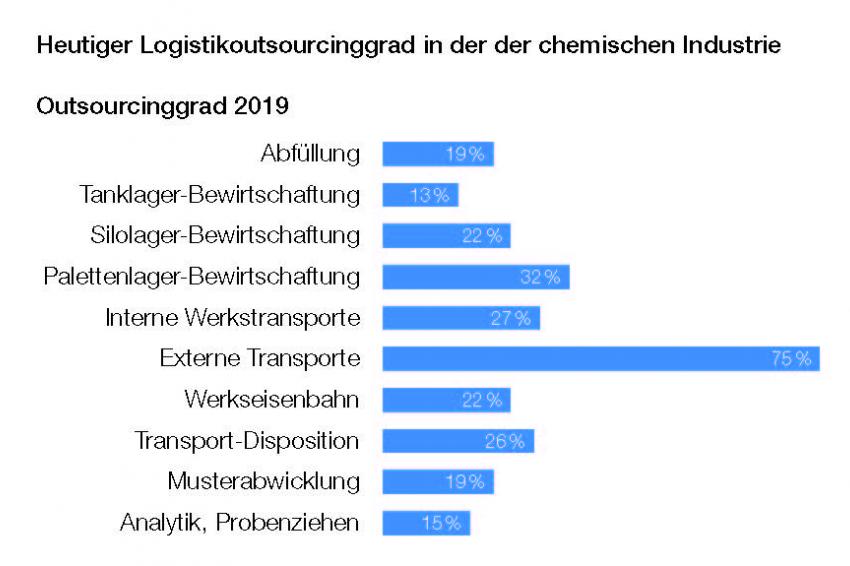

Logistikoutsourcinggrad 2019 in der chemischen Industrie © Miebach Consulting

Logistikoutsourcinggrad 2019 in der chemischen Industrie © Miebach Consulting -

Prozentuale Verteilung vergangener Operational-Excellence-Projekte© Miebach Consulting

Prozentuale Verteilung vergangener Operational-Excellence-Projekte© Miebach Consulting -

© Miebach Consulting

© Miebach Consulting -

© Miebach Consulting

© Miebach Consulting -

© Miebach Consulting

© Miebach Consulting

Eine Verschiebung von Beschaffungs- und Absatzmärkten, erhöhte Preissensibilität der Kunden, zunehmender Wettbewerbsdruck und eine Verschärfung der Safety- und Security-Regularien stellen die Logistik der Chemieunternehmen vor neue Aufgaben und Herausforderungen. Dies zeigt sich verstärkt in den vergangenen fünf bis zehn Jahren. Anlass genug für Miebach Consulting im Jahr 2016 eine Marktstudie zur Logistik in Chemieunternehmen durchzuführen und diese nun drei Jahre später durch eine weitere Studie zu präzisieren und neueste Trends aufzuspüren.

Während die Chemielogistikstudie 2016 eine erstmalige Bestandsaufnahme der Logistik in der deutschen Chemieindustrie darstellte, überprüft die neue, aktuelle Studie 2019 die erzielten Ergebnisse. Dabei werden auch Entwicklungen aufgespürt, die seither die Industrie umtreiben. Ausgewählte Ergebnisse der Gesamtstudie werden im Folgenden kurz skizziert.

Heterogenität der unterschiedlichen Supply-Chain-Ausprägungen

Entgegen anderslautender wissenschaftlicher Publikationen kann unter den teilnehmenden Unternehmen keine klare Ausrichtung ihrer Supply Chains bezüglich „lean“, „agil“ oder „serviceorientiert“ festgestellt werden. Auch kommt es selten vor, dass Unternehmen nur eine Supply Chain verfolgen, vielmehr befinden sie sich je nach Produkt- und Produktionsstufe in unterschiedlichen Supply Chains bzw. die Anforderungen von agilen und serviceorientierten Supply Chains verschmelzen – und das unter Kostendruck!

Weniger als 20 % (2016: insgesamt ca. 32 %) aller teilnehmenden Unternehmen ordnen einen Großteil ihres Umsatzes eindeutig einem der drei genannten Supply-Chain-Typen zu. Hingegen geben mehr als 20 % der Unternehmen an, jeweils mindestens 10 % ihres Umsatzes in allen drei Supply-Chain-Typen zu realisieren und ca. 25 % (2016: 21 %) in mindestens zwei Supply-Chain-Typen. Aufgabe des Managements ist es, das richtige Setup für einzelne Produkte und Produktgruppen zu wählen. Nicht „one Supply Chain fits all“, sondern eine Produkt- und marktspezifische Ausrichtung der Supply Chains und die Parallelität verschiedener Supply Chains ist angesagt.

Logistik-Outsourcing hinkt hinterher

Der Logistik-Outsourcing-Grad ist in der chemischen Industrie noch immer deutlich geringer als in anderen produzierenden Bereichen. Dabei hat gerade die zunehmende Professionalisierung der Logistikdienstleister in den letzten Jahren in diesem Industriesegment weitergehende Möglichkeiten eröffnet, Prozesse auszulagern.

Hierbei überrascht nicht so sehr die abnehmende Outsourcing-Quote für Services, je mehr man sich den chemischen Produktionsprozessen nähert. Selbst interne Werkstransporte oder die Bewirtschaftung von Palettenlagern kommen kaum über eine Outsourcing-Quote von 30 % hinaus. Dieses Bild bzgl. des aktuellen Outsourcing-Grads entspricht weitestgehend dem der Studie aus 2016. Signifikante Veränderungen können wir jedoch im Antwortverhalten zu den zukünftigen Wachstumsfeldern des Logistikoutsourcings feststellen.

Während in der Studie 2016 das größte zukünftige Wachstum in Relation zum bisherigen Outsourcing- Grad in der Abfüllung, der Analytik sowie im Betreiben von Silolagern prognostiziert wurde, erwarten die Teilnehmer der Studie 2019 vor allen Dingen zukünftiges Wachstum in den Bereichen Tanklagerbewirtschaftung, interne Werkstransporte und Verladen/Etikettieren. Für das Outsourcing von Analytik und das Betreiben von Silolagern fallen die erwarteten Wachstumsraten 2019 hingegen etwas moderater aus.

Chemieunternehmen bewerten 4PL-Ansatz kritisch

Lange Zeit war es still um das Konzept des 4th Party Logistics Service Providers geworden, doch in den letzten Jahren erlebte es eine publizitäre Renaissance – 4PL ist zurück in der öffentlichen Diskussion. Und gerade in der Chemieindustrie gab es von verschiedenen Unternehmen Ansätze, dieses Modell auszuprobieren.

Dies hat verschiedene Gründe: Zum einen kann die Wiederbelebung der Idee in Branchen beobachtet werden, die eine sehr hohe Standardisierbarkeit der Dispositions- und Abwicklungsprozesse aufweisen. Diese Branchen zeichnen sich dadurch aus, dass es primär um Transaktionskostenreduktion und weniger um Logistik-Know-how oder kundenindividuelle Lösungen geht. Gerade in diesem Bezug weist die Chemiebranche spezifische Besonderheiten auf, die dazu führen, dass das 4PL-Konzept hier eher zum Einsatz kommt als in anderen Branchen, da vielfach ganze Tank-Lkw, ganze Container oder Bahnkesselwagen zu disponieren sind. Diese Anforderungen können heute mittels IT, Big Data etc. leichter umgesetzt werden als in den 90er oder 2000er Jahren.

Zum anderen haben die etablierten Logistikdienstleister ihre Konzepte so weiterentwickelt, dass diese ein interessantes Angebot für den Kunden darstellen, indem sie bspw. wesentlich zur Erhöhung der Supply Chain Visibility und Verbesserung der Informationslage zur Entscheidungsfindung beitragen können.

Diese Entwicklungen führten dazu, dass gerade die chemische Industrie sich in den vergangenen Jahren mit dem Thema 4PL intensiver auseinandersetzte, während andere Industrien sich bereits wieder von diesem Konzept abgewandt haben. Interessant sind die Studienergebnisse dahingehend, dass die Teilnehmer weder signifikante Kosten- noch Qualitätsvorteile durch ein 4PL-Konzept erwarten. Vielmehr bewerten sie das Konzept dahingehend sehr kritisch, dass Unternehmen ihre Prozesse nur bedingt standardisieren können und daher für ein Outsourcing an einen 4PL als nicht geeignet erscheinen.

Logistikperformance treibt Unternehmensperformance

Vergleicht man diejenigen Unternehmen, die sich schlechter als der Durchschnitt der Befragung einschätzen, mit jenen, die sich besser als der Befragungsdurchschnitt einschätzen, so zeigt sich, dass 71 % (2016: ca. 57 %) der Unternehmen mit unterdurchschnittlicher Logistikperformance auch eine unterdurchschnittliche Unternehmensperformance aufweisen, während aus der Gruppe der Unternehmen mit überdurchschnittlicher Logistik-Performance ca. 56 % (2016: 84 %) auch die Unternehmensperformance über dem Durchschnitt liegt.

Von den überdurchschnittlich erfolgreichen Unternehmen ist bei über 70 % die Logistikperformance (2016: 64 %) überdurchschnittlich. Hingegen haben von den unterdurchschnittlich erfolgreichen Unternehmen auch ca. 56 % (2016: 80 %) eine unterdurchschnittliche Logistik-Performance. Mit einer schlechten Logistik Unternehmensergebnisse über dem Durchschnitt zu erwirtschaften, schaffen in der Studie 2019 nur noch 13 % aller Teilnehmer (2016: 23 %).

Ist dies ein Indiz dafür, dass eine schlechtere bzw. bessere Logistikperformance gegebenenfalls auch eine schlechtere bzw. bessere Unternehmensperformance nach sich ziehen? Zumindest legen die Befragungsergebnisse einen solchen Zusammenhang nahe – auch wenn die Auswertungen nicht statistisch signifikant sein mögen.

Unternehmenswachstum: Treiber von Logistikprojekten

Es sind deutliche Schwerpunkte vergangener Projekte auf strategischer, infrastruktureller und operativer Ebene mit unterschiedlichen Zielsetzungen auszumachen. Dabei wird sich nach Einschätzung der Teilnehmer zukünftig der Fokus der Zielrichtung der Projekte weg von Kostensenkung mehr in Richtung Serviceverbesserung verschieben.

Hinsichtlich der infrastrukturellen Maßnahmen kommen in beiden Studien der Erhaltung und Erweiterung von Hafen- und Eisenbahnanlagen eine sehr geringe Bedeutung zu, die 2019 auch noch abnimmt – was insbesondere vor dem Hintergrund des drohenden Straßenverkehrskollaps als ein alarmierendes Zeichen gewertet werden muss.

In der Auswertung der 2016er Studie haben wir noch die Hoffnung geäußert, dass der erkannte Nachholbedarf in diesen investitionsintensiven Infrastrukturbereichen möglicherweise die dazu notwendigen finanziellen Mittel freisetzt – was sich leider nicht erfüllt hat. Die Erfahrungen zeigen, dass erst deutliche Kapazitätsengpässe oder signifikante Serviceverschlechterungen bei dem einen oder anderen Unternehmen den „Geldbeutel öffnen“.

Auch 2019 wird das eigene Unternehmenswachstum als wesentlicher Treiber für Logistikprojekte in den vergangenen fünf Jahren identifiziert. Neu hingegen sind die Themen Demografischer Wandel auf Platz 2, Brexit auf Platz 3 und Personalmangel in der Logistik auf Platz 4. Warum der demografische Wandel als zweitwichtigster Treiber identifiziert wurde, dazu aber quasi keinerlei Projekte durchgeführt wurden, bleibt ein gutgehütetes Geheimnis der Teilnehmer der Studie.

Interessant ist auch die Einschätzung der Studienteilnehmer, dass sowohl der Brexit als auch zunehmende Handelshemmnisse entgegen aller öffentlichen Diskussion zukünftig an Einfluss und Bedeutung als Treiber von Logistikprojekten verlieren werden.

Die vollständige Studie kann angefordert werden unter: hoffmann@miebach.com

Kontakt

Miebach Consulting GmbH

Untermainanlage 6

60329 Frankfurt am Main

Hessen, Deutschland

+49 69 273992 0