Chemie in China – der Drache fliegt weiter

13. Fünfjahresplan: Reformen bieten Chancen für Chemieunternehmen im chinesischen Markt

-

(c) 123Nelson/Shutterstock

(c) 123Nelson/Shutterstock -

Grafik 1: Angestrebte Transformation der chinesischen Wirtschaft im Rahmen des 13. Fünfjahresplans

Grafik 1: Angestrebte Transformation der chinesischen Wirtschaft im Rahmen des 13. Fünfjahresplans -

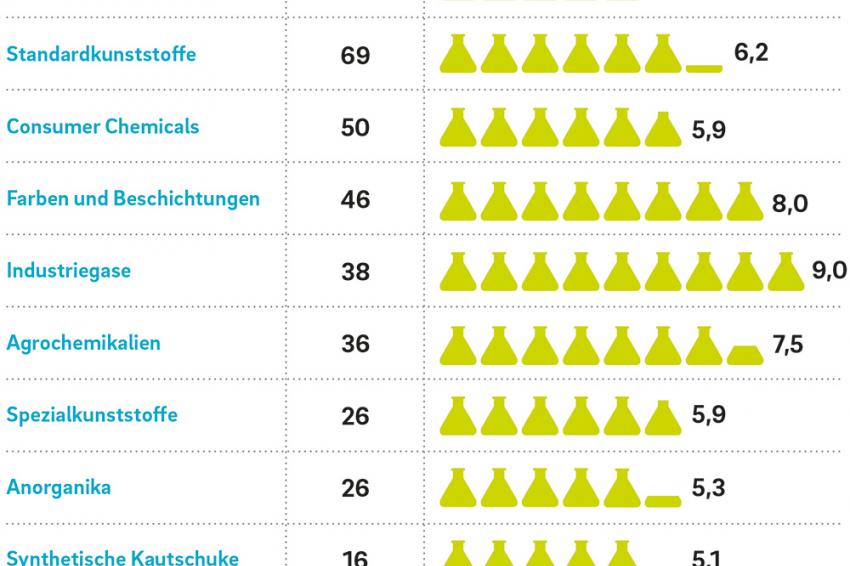

Grafik 2: Prognostizierter Wachstumsraten der Chemiesegmente in China

Grafik 2: Prognostizierter Wachstumsraten der Chemiesegmente in China -

Dr. Frank Steffen, Roland Berger

Dr. Frank Steffen, Roland Berger -

Dr. Sebastian Kühner, Roland Berger

Dr. Sebastian Kühner, Roland Berger

China hat sich mit dem 13. Fünfjahresplan neue Leitlinien bis zum Jahr 2020 gesetzt. Die angestrebte Transformation der Wirtschaft, hin zu einer stärker konsum- und importorientierten Ökonomie (s. Grafik 1), wirkt sich auch auf die chemische Industrie aus. So wird der Chemiemarkt im Reich der Mitte voraussichtlich um 6% pro Jahr zwischen 2020 und 2025 wachsen (2010 bis 2015: 7,2%), wenn China seine angekündigten Reformen umsetzt. Bis 2025 könnte so das Marktvolumen auf 1,3 Bio. EUR steigen – ein Drittel der weltweiten Branchenerlöse. Dies sind die wichtigsten Ergebnisse der aktuellen Studie „Keep the dragon flying“ von Roland Berger.

Setzt China die im Fünfjahresplan anvisierten Reformen konsequent um, könnte die chemische Industrie davon profitieren. Denn der Markt im bevölkerungsreichsten Land der Erde wird auch in den kommenden Jahren stark wachsen, wenn auch nicht ganz so rasant wie in der letzten Dekade. Einige der angekündigten Reformen betreffen lokale Anbieter direkt. Auf globaler Ebene ist es jedoch viel wichtiger, wie sich die neuen Regelungen auf Branchen auswirken, die von den Chemieunternehmen beliefert werden.

Positive Impulse aus der Baustoff-, Nahrungsmittel- und Elektronikindustrie

Zentrale Aspekte des Fünfjahresplans betreffen z.B. die Bauindustrie. Neue Standards in diesem Bereich ziehen Konsequenzen für zahlreiche lokale und internationale Anbieter aus der Chemiebranche nach sich. Sowohl die neue umweltfreundlichere und ressourcenschonende Wohnungsbaupolitik als auch die Anreize für gebäudeintegrierte Fotovoltaik und der Ausbau von Landstraßen, Stromnetzen und vorgefertigten Baumodulen beeinflussen zahlreiche Chemiesektoren positiv. Kunststofftechnik (glasfaserverstärkte Kunststoffe, Polystyrol-Hartschaum, Kohlenstofffasern), Farben und Beschichtungen (wasserbasierte, emissionsarme, korrosionsfeste und flammenbeständige Farben und Beschichtungen), Synthetikkautschuk (Elastomere) und andere Spezialitätenchemikalien (Solarzellen, Glasfaserbeton) gehören zu den von der Entwicklung der Bauindustrie am meisten berührten Segmenten.

Aber nicht nur die Bauindustrie könnte für den Chemiesektor positive Auswirkungen haben. Auch neue Vorschriften bezüglich einer umweltfreundlicheren Landwirtschaft (Agrochemikalien und Düngemittel) sowie Wachstums- und Technologietrends im Bereich Elektronik, wie die Weiterentwicklung von Halbleitern, Flachbildschirmen (Industriegase) und Lichtwellenleiterkabeln (Polyphenylen) werden die Nachfrage nach Chemieprodukten im chinesischen Markt weiter steigen lassen.

Stärkstes Wachstum bei Industriegasen – Petrochemikalien umsatzstärkster Sektor

Mit Blick auf die einzelnen Branchensegmente ist das stärkste Wachstum bei den Industriegasen zu erwarten. Der Markt wird zwischen 2015 und 2020 voraussichtlich jährlich um 9% auf insgesamt 85 Mrd. EUR wachsen (s. Grafik 2). China hat bereits in seiner „Made in China 2025“-Strategie das Ziel ausgegeben, zu den führenden Industrienationen aufzuschließen. Um dies zu erreichen, sollen der Maschinenbau und der Elektroniksektor nicht mehr nur Massenware, sondern verstärkt Spitzentechnologie produzieren. Das fördert die Nachfrage nach Industriegasen, insbesondere nach hochreinen Gasen. Auch die Bereiche Farben und Beschichtungen (8% pro Jahr), Agrochemikalien (7,5% pro Jahr) sowie Geschmacks- und Duftstoffe (7,5% pro Jahr) könnten stark zulegen.

Mit einem voraussichtlichen Volumen von 203 Mrd. EUR bis 2025 sollten Petrochemikalien der umsatzstärkste Sektor der Industrie bleiben. Der Anteil der Petrochemikalien dürfte bei rund 17% des gesamten Marktvolumens stabil bleiben. Dabei fördert China vor allem die Produktion von Standard- und hochwertigen Polymeren sowie Synthese-Kautschuken. Diese Stoffe kommen vor allem bei der Herstellung hochqualitativer Produkte zum Einsatz.

Auch die Agrarwirtschaft im Reich der Mitte soll sich neue, effiziente Technologien zunutze machen. Daher dürfte der Bereich Düngemittel (167 Mrd. EUR im Jahr 2025) seinen zweiten Platz der umsatzstärksten Segmente im Chemiemarkt halten. Der Umsatzanstieg ist jedoch weniger mengen-, sondern stärker qualitätsgetrieben. Anbieter können z.B. speziell abgemischte Präparate bereitstellen, die individuell an die Beschaffenheit der jeweiligen Böden und der verwendeten Saatgüter angepasst sind.

Trotz der Wachstumserwartungen muss China aber auch Überkapazitäten in einigen Bereichen der Chemieproduktion meistern. So sind die Produktionskapazitäten für eine ganze Reihe von End- oder Zwischenprodukten bei Weitem nicht ausgeschöpft. Beispielsweise wurde die installierte Produktionskapazität für Nylon 6 im Jahr 2015 nur zu 63% ausgelastet, sodass der Unterschied zwischen Produktions- und Kapazitätsvolumen bei 122 kt/a lag. Ähnliches gilt für Caprolactam, Chlor und zahlreiche weitere Basischemikalien.

Marktchancen für ausländische Anbieter

Obwohl die Analyse ein stabiles Wachstum in China in Aussicht stellt, verlangsamt sich die positive Entwicklung im Vergleich zu den Boom-Jahren zwischen 2010 und 2015. Dieses Abflauen kann für Unternehmen in der Chemieindustrie auch zu einem verschärften Wettbewerb und höherem Preisdruck führen. Gelingt China die im Fünfjahresplan angestrebte Transformation seiner Wirtschaft, eröffnen sich aber für internationale Konzerne neue Chancen. Die Nachfrage geht weg von Massenware hin zu Spezialchemikalien wie Pestiziden, Elektronikchemikalien und Spezialpolymeren. Im Upstream-Bereich sind Effizienzsteigerungen sowie Kapazitätsreduktionen zu erwarten. Im Hinblick darauf hat z.B. der ehemalige integrierte Spieler DSM entschieden, sich aus dem Upstream-Monomer-Geschäftsbereich (Caprolactam und Acrylnitril) zurückzuziehen und ein Joint Venture mit CVC zu gründen. Damit will sich der Konzern auf die Polymerisation von Nylon 6 und das nachgelagerte Geschäft fokussieren.

Für Chemieunternehmen ergeben sich neue Möglichkeiten, insbesondere auch bei qualitativ hochwertigen Produkten. CABB hat bspw. kürzlich ein neues Werk in China eröffnet, um dort Monochloressigsäure (MCA) mit hoher Reinheit zu produzieren, während viele lokale Unternehmen nur einen niedrigeren Reinheitsgrad von MCA anbieten können.

Außerdem bringt der 13. Fünfjahresplan neue Möglichkeiten für lokale und multinationale Spieler. Denn, gestärkt durch strengere Emissionsreduktionsziele im Plan haben „grüne“ Entwicklungen das Potenzial zukünftig zahlreiche Sektoren der Chemieindustrie zu beeinflussen. Da umweltfreundliche Lösungen in China mehr gefragt sind denn je, bietet die Bereitstellung von nachhaltigen chemischen Anwendungen eine einmalige Gelegenheit für vorausschauende Akteure ihre Marktanteile zu entwickeln und zu sichern.

Darüber hinaus können Firmen auch mit digitalen Innovationen punkten. China hat schon im Frühjahr 2015 seinen Aktionsplan Internet Plus angekündigt. Auch für die chemische Industrie ist dieser Fokus auf vernetzte Produktion und datengetriebene Geschäftsmodelle von Interesse. Die digitale Transformation bringt den Unternehmen Vorteile bei Produktivität und Effizienz – wollen Anbieter auf dem umkämpften chinesischen Markt bestehen, dürfen sie sich diesen Entwicklungen nicht verschließen.