Am Ende der Rohstoffzeitalter?

Die Prozessindustrie wird flexibler – Teil 2: Umgang mit wechselnden Ressourcen

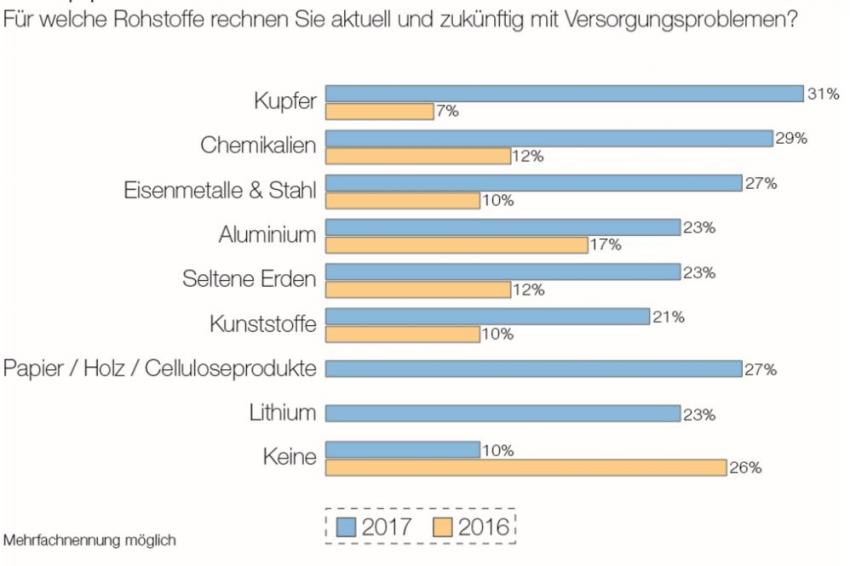

-

littlewormy_shutterstock_

littlewormy_shutterstock_ -

© CHEManager

© CHEManager -

© CHEManager

© CHEManager

Diversifikation und Flexibilität treten an die Stelle hochoptimierter Standardprozesse. Den Umgang mit wechselnden Ressourcen beleuchtet dieser Beitrag zur flexiblen Produktion.

Über Jahrzehnte hinweg hat die chemische Industrie Wertschöpfungsketten auf Basis von Erdöl aufgebaut und optimiert. Doch auch ohne Peak Oil geht das Ölzeitalter langsam dem Ende entgegen – zumindest in einigen Weltregionen, wo andere Ressourcen wirtschaftlich oder politisch vorteilhafter sind. Für die chemische Industrie heißt das: Diversifikation und Flexibilität treten an die Stelle hochoptimierter Standardprozesse – und das möglichst bei gleichbleibender Effizienz.

Kein neues Rohstoffzeitalter in Sicht

Die Rohstoffbasis hat sich über die Zeit schon immer verändert: Auf Kohle folgte das Erdöl, das seinerseits zumindest teilweise von Gas abgelöst wurde. Doch in der jüngeren Vergangenheit zeichnet sich ab, dass wir zumindest auf absehbare Zeit nicht in ein neues „Rohstoffzeitalter“ eintreten werden. Stattdessen differenziert sich die Rohstoffbasis derzeit nach Regionen. Das lässt sich an einigen Zahlen ablesen:

In Deutschland wurden in der chemischen Industrie 2015 insgesamt 19,8 Mio. t Rohstoffe für die organische Chemie eingesetzt. Davon entfielen laut VCI 75 % auf Naphtha und andere Erdölderivate, 13 % auf nachwachsende Rohstoffe, 11 % auf Erdgas und 1 % auf Kohle. In den USA ist nach Daten des American Chemical Council der Anteil von Naphtha und anderen schwerflüchtigen Komponenten am Rohstoffmix von 2014 bis 2016 von 26 auf 21 % gesunken, während Erdgas – aufgrund des Shalegas-Booms – von 16,4 auf 19,0 % und Flüssiggas von 57,8 auf 59,7 % anstieg. China dagegen hat in den letzten Jahren massiv auf den Ausbau seiner Kohlechemie gesetzt: Nach Schätzungen von ICIS China sollte der Anteil von Kohle an der Olefinproduktion im Jahr 2014 rund 10 % erreichen. Allerdings sind auch solche Trends flüchtig: In China machte sich zuletzt die wachsende Umweltproblematik vor allem hinsichtlich der Luftqualität bemerkbar; einige für 2017 und 2018 geplante Großprojekte wurden laut ICIS auf die Zeit nach 2020 verschoben, und „Clean Coal“ gewinnt zunehmend an Boden. Das zeigt gleichzeitig, dass nicht nur die Verfügbarkeit von Rohstoffen in unterschiedlichen Weltregionen, sondern auch politische Rahmenbedingungen eine erhebliche Rolle spielen – und die können sich ändern. Was aber heißt das für weltweit agierende Chemiekonzerne, Anlagenbauer und ihre Zulieferer?

Flexibilität dank Nachrüstung

Cracker lassen sich flexibel gestalten. Schon vor 20 Jahren rüstete Linde Engineering einen Naphtha-Cracker der Firma Qenos so um, dass er von 100 % Naphtha bzw. Flüssiggas bis zu 100 % Ethan alle Feedstocks verarbeiten kann. In den letzten Jahren haben eine Reihe großer Betreiber ihre Anlagen nachrüsten lassen, um mehr Flexibilität zu erreichen.

Eine Umstellung der Rohstoffe wirkt sich allerdings auf Nebenströme aus. Besonders augenfällig wird dies am Vergleich des Produktportfolios von Crackern: Während Cracker auf Naphtha-Basis den Grundstock für die wichtige Aromatenchemie liefern, kommen Benzol, Toluol und Xylol im Output von Ethan-Crackern praktisch nicht vor. Für einen Verbundstandort kaum umzusetzen; und auch bei Anlagen außerhalb von Verbünden stellt sich insgesamt die Frage, wie diese Lücke zu füllen ist.

Für Propylen haben sich dafür On-Purpose-Prozesse etabliert: Im MTP (Methanol-to-Propylene)-Verfahren wird Syngas aus Erdgas oder Kohle über Methanol zu Propylen verarbeitet. Allerdings sind auch die Investments in solche Anlagen stark abhängig von den miteinander verschränkten Rohstoffmärkten. So legte die BASF im Februar 2017 ein Worldscale-Methan-Methanol-Propylen-Projekt in den USA zunächst auf Eis; sinkende Ölpreise hatten dazu geführt, dass die europäischen Naphtha-Cracker wettbewerbsfähiger wurden und damit ihren Propylen-Ausstoß steigern konnten.

Spätestens beim Übergang von Naphtha oder Ethan zu Kohle allerdings ist es mit Umrüsten nicht mehr getan. Und dennoch lohnt es sich für global operierende Unternehmen, auch in diese Technologien zu investieren. Denn Prognosen deuten darauf hin, dass sich die Wettbewerbsfähigkeit unterschiedlicher Prozesse je nach Region weiter auseinander entwickeln wird. Um diese Herausforderungen zu meistern, brauchen die Firmen ein breites Prozessportfolio für möglichst viele erdenkliche Rohstoff-Produkt-Kombinationen. An die Stelle der Standardanlage mit Raffinerieanschluss könnten so in der Zukunft kleinere, möglicherweise vergleichsweise schnell umrüstbare Komplexe treten – im Extremfall mobil und an unterschiedlichen Orten in unterschiedlicher Konfiguration aufbaubar.

Mehr als nur eine Frage der Chemie

Doch nicht nur der Chemiker – besonders der Katalytiker – ist gefragt, wenn es darum geht, flexible Anlagen zu entwickeln. Mindestens ebenso groß sind die Herausforderungen an Logistik und Disziplinen wie das Schüttguthandling. Beispiel Kraftwerk: Bei der Umstellung von Kohle auf Holzpellets oder Biomasse ist die eigentliche Verbrennung häufig nicht das Problem. Aber aufgrund der geringeren Energiedichte muss ein Mehrfaches an Volumen bewältigt werden – vom Frachtschiff über das Förderband bis zur Vorbehandlung.

Diese Überlegungen setzen der Flexibilität Grenzen. Stellen wir uns für einen Moment das Beispiel einer fiktiven „Multipurpose-Bioraffinerie“ vor. Reizvoll ist dieser Gedanke – eine solche Anlage könnte verschiedenste Arten an Biomasse „schlucken“ und verarbeiten und wäre damit von saisonalen Schwankungen der Verfügbarkeit unabhängig. Das würde aber gleichzeitig bedeuten, dass an einem Tag Grasschnitt, am nächsten Rinde, am übernächsten Lebensmittelreste und anschließend Stroh zu verarbeiten wären. Abgesehen von der chemischen Zusammensetzung fängt hier die Herausforderung bei der Anlieferung an: Unterschiedliche Dichten und Wassergehalte bedingen völlig unterschiedliche Frachtmengen, die angeliefert und prozessiert werden müssen. Förderbänder, Rohre oder Schüttguttrichter müssten in Dimensionen und Oberflächeneigenschaften anpassbar sein. Die Vorbehandlung von der Trocknung über das Zerkleinern bis zum Aufschluss wäre von Tag zu Tag neu zu regeln. Das hindert Wissenschaft und Industrie nicht daran, sich dieser Herausforderung zu stellen – aber bis diese Vision eines Tages Wirklichkeit wird, ist der Weg noch sehr, sehr weit.

Den 1. Teil dieser mehrteiligen Artikelserie lesen Sie hier.