Axel Heinemann, The Boston Consulting Group: Quo vadis, Pharma?

Zukunftsszenarien für die pharmazeutische Industrie

-

Axel Heinemann, Partner and Managing Director The Boston Consulting Group

Axel Heinemann, Partner and Managing Director The Boston Consulting Group -

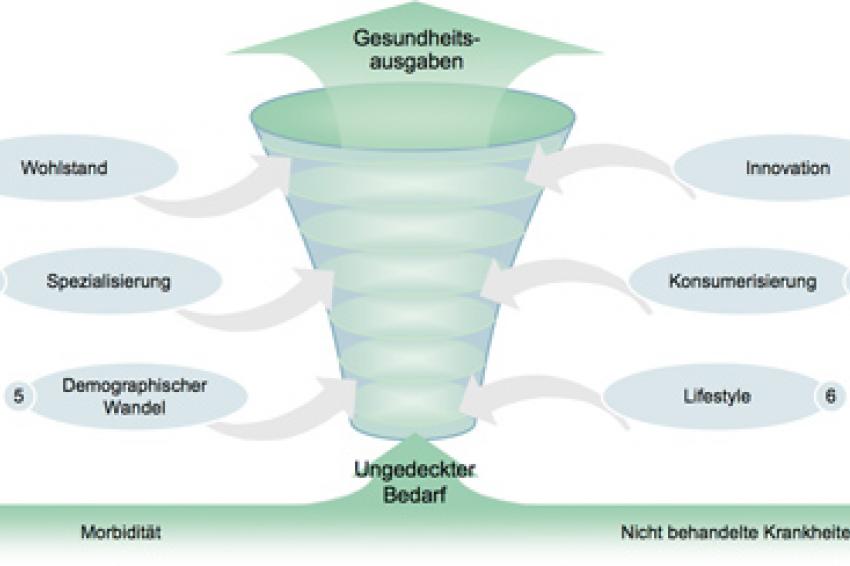

Abb. 1: Der „Kostentornado“ im Gesundheitswesen

Abb. 1: Der „Kostentornado“ im Gesundheitswesen -

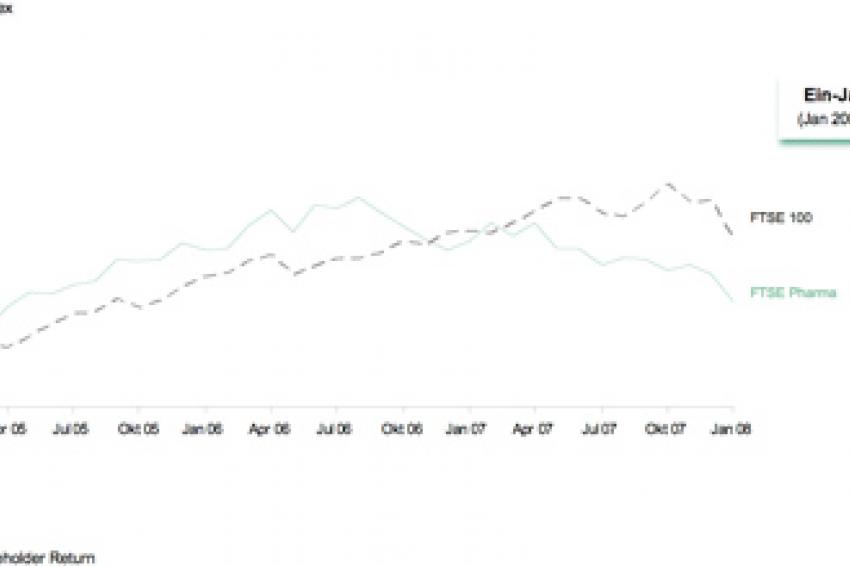

Abb. 2: Negative Wertentwicklung des FTSE Pharma

Abb. 2: Negative Wertentwicklung des FTSE Pharma -

Abb. 3: Strategien ausgewählter Pharmaunternehmen

Abb. 3: Strategien ausgewählter Pharmaunternehmen

Hervorgegangen aus Chemiekonglomeraten wie Hoechst, Bayer oder BASF und ungeachtet zahlreicher Fusionen ist die pharmazeutische Industrie vergleichsweise fragmentiert. So vereinen die Top-10-Unternehmen weltweit nur einen Marktanteil von 36%. Ursache hierfür war der Erfolg bahnbrechender Innovationen und deren Übersetzung in Umsätze von mehr als 1 Mrd. US-$ („Blockbuster"), die auf einem Markt mit einem großen unbefriedigten Bedarf an neuen Medikamenten vermarktbar waren. Der pharmazeutische Markt wuchs über lange Jahre mit Wachstumsraten von 7,5 bis 10% bei hohen EBIT-Margen von deutlich oberhalb 20%. Der Fokus lag auf der bestmöglichen Einführung neuer Produkte, der Eroberung zusätzlicher Marktanteile, medizinischer oder geographischer Territorien sowie auf einer weiteren Professionalisierung von Marketing und Vertrieb. Aufgrund der Größe des Pharmamarktes sowie deutlich höherer Wachstumsraten und Renditen haben sich die Unternehmen auf die forschende Pharmazie fokussiert und in zahlreichen Fällen Geschäftsbereiche wie die Agrarchemie, die Tiergesundheit, Nahrungsmittelinhaltsstoffe oder verschreibungsfreie Arzneimittel abgestoßen.

Doch das Umfeld hat sich geändert. Während die Behörden früher nur über wenig wirksame Gestaltungshebel verfügten, kann mit dem Erscheinen generischer Produkte in vielen medizinischen Behandlungsgebieten Druck auf die Medikamentenpreise ausgeübt werden. Parallel hierzu droht der Nachschub an innovativen Präparaten zu versiegen. Wenngleich die F&E-Investitionen intensiviert werden und in der Regel 15 bis 20% des Unternehmensumsatzes ausmachen, drohen die Pipelines zahlreicher führender pharmazeutischer Unternehmen auszutrocknen - zumindest lässt sich profitables Wachstum für die meisten der Top-20-Pharmaunternehmen in Zukunft nicht ohne substanzielle Veränderungen darstellen.

Um zumindest kurzfristig die hohen Profitabilitäten halten zu können, wurden aktuell erhebliche Anstrengungen zur Kostensenkung initiiert. Sei es die Entlassung von Mitarbeitern, Fremdvergabe oder Offshoring nach Asien und Osteuropa - die pharmazeutische Industrie vollzieht, mit einigen Jahren Verzögerung, einen Wandel, den andere Branchen bereits durchlaufen haben.

Perspektiven für die pharmazeutische Industrie

Mit der Eintrübung der Geschäftsaussichten stellt sich für die pharmazeutische Industrie die Frage nach den strategischen Perspektiven. Dabei geht es weniger um ihre Existenz als um die Frage, wie sie sich ihre hohe Attraktivität bewahren kann. Eine Reihe von Zukunftstrends bilden in den kommenden zehn bis zwanzig Jahren den Rahmen für Entwicklungsperspektiven der pharmazeutischen Industrie

- Neue Krankheiten und innovative medizinische Technologien eröffnen attraktive Tätigkeitsfelder für Forschung und Entwicklung.

- Die Alterung der Bevölkerung in den westlichen Industrienationen und China erhöht den Bedarf an Medikamenten für bestehende und neue Krankheiten („Alterskrankheiten").

- Die wachsende Kaufkraft der Bevölkerung in den aufstrebenden Industrienationen führt zu überproportionalen Aufwendungen für Gesundheit.

- Hohe unausgeschöpfte Produktivitätsreserven in allen Gesundheitssystemen weltweit

- Ärzte als klassische Ansprechpartner verlieren an Bedeutung; staatliche Gesundheitsbehörden und leistungserstattende Einrichtungen wie die Krankenkassen werden einen stärkeren Einfluss ausüben.

- Erstattbarkeit und Bepreisung werden stärker an Wirksamkeit und Wirtschaftlichkeit des Medikamentes gekoppelt sein.

- Der Einsatz von Informationstechnologie erhöht die Transparenz über die Ansatzpunkte zur Steigerung der Effektivität medizinischer Maßnahmen und deren Wirtschaftlichkeit.

- Die Möglichkeit zur stärkeren Ausrichtung von Medikamenten auf die Bedürfnisse des einzelnen Patienten anhand genetischer und metabolischer Daten wächst.

- Angesichts der begrenzten Finanzkraft staatlicher Systeme wird sich ein privat finanzierter Gesundheitsmarkt entwickeln.

Die genannten Trends lassen insgesamt auf eine perspektivenreiche Zukunft für die Pharmaindustrie schließen - Voraussetzung ist allerdings deren Bereitschaft zur Weiterentwicklung des eigenen Geschäfts. Erfolgreiche Unternehmen werden hierzu folgende Hebel aktivieren

1. Weiterer Ausbau der Forschungs- und Entwicklungspartnerschaften mit Wissenszentren und forschenden Unternehmen

Trotz schrumpfender F&E-Produktivität sind viele Gesundheitsprobleme noch immer nicht gelöst. Neue Technologien wie die molekulare Genetik, Biosensorik oder hochauflösende Visualisierungsverfahren versprechen neue medikamentöse Ansatzpunkte. Seit Jahren haben die forschenden pharmazeutischen Unternehmen ihre Beziehungen zu Wissenszentren und forschenden Unternehmen intensiviert, um Zugang zu neuen Produkten zu erhalten. Während in vielen Fällen die eigene Forschung und Entwicklung mit derartigen Partnerschaften im Wettbewerb stand, ist in der Zukunft die unternehmensübergreifende Zusammenarbeit in Form „virtueller Unternehmen" weiter zu stärken.

2. Erweiterung des klassischen, arztbezogenen Vertriebsmodells

Sowohl in der Primär- als auch der Spezialversorgung wurden Medikamente im Wesentlichen über den Arzt bzw. über stationäre Einrichtungen vertrieben. Mit den Gesundheitsreformen (AVWG, GKV-WSG) wurde in Deutschland der Einfluss weiterer Akteure wie der staatlichen Gesundheitsbehörden, Krankenkassen und Kassenärztlichen Vereinigungen (KVs) gestärkt. Diese zielen im Wesentlichen auf den Wettbewerb unter den pharmazeutischen Unternehmen zur Senkung der Preise. Da ähnliche Entwicklungen in anderen Märkten Europas, den USA und Japan ebenso zu erwarten sind, sollten die pharmazeutischen Unternehmen sich auf neue Ansprechpartner und Vertriebsformen einstellen.

3. Nachweis des medizinischen und wirtschaftlichen Nutzens pharmazeutischer Produkte

Den Vorwurf der so genannten Scheininnovationen für zahlreiche Medikamente kann die pharmazeutische Industrie bislang nur unzureichend entkräften. So verfügt sie kaum über Studien, aus denen der medizinische und wirtschaftliche Nutzen ihrer Medikamente sowie die assoziierten Kosten hervorgehen. Zur Stärkung ihrer Wettbewerbsfähigkeit gegenüber „generischem" Wettbewerb sowie zur Sicherung ihrer Glaubwürdigkeit sollten die forschenden Pharmaunternehmen für jedes Produkt sowohl den medizinischen als auch den wirtschaftlichen Nutzen nachweisen.

4. Erweiterung des Produkts um diagnose- und therapiebegleitendes Monitoring

Nach der Zulassung liegt die Verordnung verschreibungspflichtiger Präparate in der Entscheidung des Arztes. Sowohl Arzt als auch Patient stellen sich Fragen nach der Richtigkeit der Medikamentenwahl. Ungeachtet der Erfahrung der verschreibenden Ärzte sollten die forschenden Pharmaunternehmen im Sinne einer erweiterten „Product-Stewardship" ihre Verantwortung auf die vorgelagerte Diagnose und das therapiebegleitende Monitoring erweitern. So lassen sich Fehlanwendungen weiter reduzieren und der spezifische Bedarf des Patienten nach einem Präparat ermitteln. Ob Diagnostik oder therapiebegleitendes Monitoring - beide Ansätze können zur Steigerung der Effektivität und Effizienz des Medikamenteneinsatzes beitragen.

5. Aufbau strategischer Positionen in den sich entwickelnden Gesundheitsmärkten

Während sich in den westlichen Industrienationen einschließlich Japans der Pharmamarkt über Jahrzehnte entwickelt hat, können die sich entwickelnden Gesundheitsmärkte Asiens, Südamerikas und Osteuropas auf ein bereits weitgehend entwickeltes und oftmals patentfreies Medikamentenspektrum zurückgreifen. Insbesondere in China und Indien konkurrieren heimische Anbieter von Generika mit den westlichen Originalherstellern. In vielen Industrien spielen die Reputation der westlichen Unternehmen und das Vertrauen in etablierte Produktmarken für Selbstzahler, d.h. für Bevölkerungsschichten mit ausreichender Kaufkraft, eine entscheidende Rolle. Die Unterscheidung zwischen patentierten und generischen Produkten ist weniger wichtig. Dank ihres Reputationsvorsprungs und starker Produktmarken können die westlichen Pharmaunternehmen wichtige strategische Positionen in den sich entwickelnden Gesundheitsmärkten aufbauen.

6. Entwicklung strategischer Konzepte zur Förderung und Ausschöpfung des selbstfinanzierten Gesundheitsmarktes

In den westlichen Gesundheitsmärkten ist die staatliche Finanzierung mit einem Anteil von ca. 10% der Gesundheitsaufwendungen am Bruttoinlandsprodukt an ihre Finanzierungsgrenzen gelangt. Wachstum ist künftig nur zu Lasten des Wettbewerbs zu erzielen - den Anstieg im Bedarf und in der Nachfrage gilt es durch Produktivitätssteigerungen budgetneutral zu gestalten. Benachbarte Industrien ohne staatliche Finanzierung wie die Konsumgüter- oder die Kosmetikindustrie lassen jedoch auf ein großes, bislang noch unerschlossenes Interesse an selbstfinanzierten Gesundheitsleistungen schließen. Hierzu ist jedoch eine Modifikation der Produkte sowie der Vermarktungs- und Vertriebskonzepte erforderlich.

7. Erweiterung des Geschäftsmodells über innovative pharmazeutische Produkte hinaus

Über Jahrzehnte hinweg bestand für die Pharmaunternehmen keine Notwendigkeit, die Grenzen des eigenen Geschäftsmodells zu verlassen. Ausflüge in benachbarte Bereiche waren entweder nicht erfolgreich oder verwässerten die Rendite des Pharmageschäftes, so dass die pharmazeutischen Unternehmen ihr Geschäftsmodell sehr stark fokussiert haben.

Ungeachtet der aufgezeigten Ansatzpunkte sollten die pharmazeutischen Unternehmen nun jedoch über eine Erweiterung ihres Geschäftsmodells nachdenken. So stellen Expertise und Erfahrung in medizinischen Therapiegebieten eine Plattform dar, die sich in Richtung Krankheits-/

Patientenmanagement oder Betrieb von Spezialeinrichtungen entwickeln lässt. In Anbetracht der Fähigkeiten im Prozess- und Projektmanagement, der Kompetenz zur Erschließung und Vermarktung von Innovationen und nicht zuletzt ihrer Kapitalkraft sind die pharmazeutischen Unternehmen mehr als jede andere Branche prädestiniert, derartige Tätigkeitsfelder zu erschließen.

8. Von der Breite in die Tiefe

Ob Novo Nordisk im Diabetes-Segment, FMC in der Dialyse, Roche/Genentech in der Onkologie oder Bayer Schering in der Gynäkologie: Der Trend geht zu einer stärkeren Spezialisierung und Schwerpunktbildung. So können Spezialisten ein tieferes Verständnis für „Unmet Needs" entwickeln, um diese in innovative Produkte und neue Geschäftsmodelle zu übersetzen, die neue Produktfunktionalitäten und Systemlösungen bieten und so ein umfassenderes Krankheitsmanagement und eine personalisierte Medizin ermöglichen. Derartige Lösungen können nicht aus eigener Kraft bewältigt werden, sondern in komplementären Partnerschaften mit Unternehmen aus der Medizin- und Informationstechnik wie Siemens, General Electric oder Philips. In der pharmazeutischen Industrie geht es, wie in anderen Branchen auch, darum, das „Kesseldenken" durch ein „Informationsdenken" abzulösen.

Wenngleich in der pharmazeutischen Industrie seit geraumer Zeit Unsicherheit über die Zukunftsperspektiven besteht, gibt es hierzu keinen wirklichen Grund: an ihrem Fortbestand und weiteren Wachstum ist jedenfalls nicht zu zweifeln - allenfalls an dem Fortbestand bisheriger Profitabilitäten. Wenn jedoch bewährte Geschäftsmodelle über lange Zeit erfolgreich waren, ist der Widerstand gegenüber jedweder Veränderung umso größer. Die Herausforderung der pharmazeutischen Unternehmen besteht in der mutigen Einleitung von Veränderungen - Gestaltungsmöglichkeiten hierzu gibt es zur Genüge.