Dr. Manfred Kircher, Evonik Degussa: Industrielle Biotechnologie

Innovation für die chemische Industrie

-

Dr. Manfred Kircher, Evonik Degussa

Dr. Manfred Kircher, Evonik Degussa -

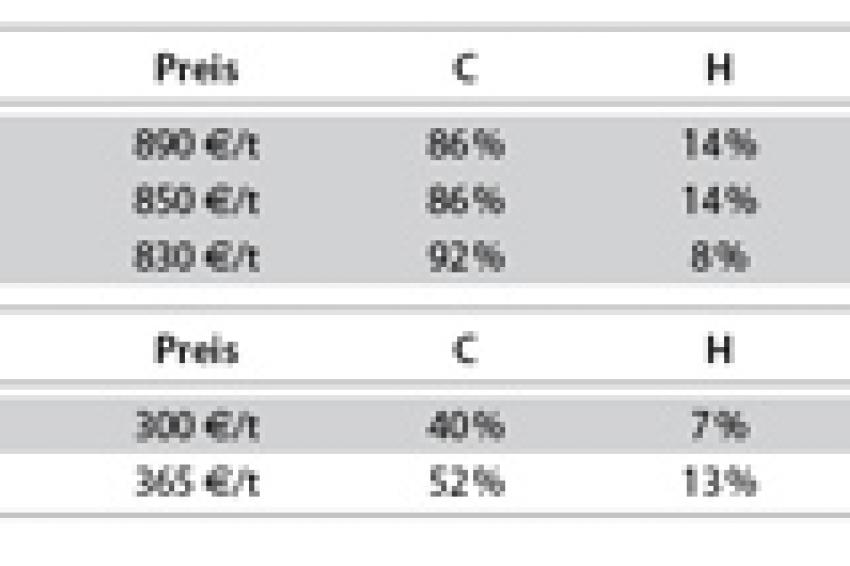

Tab. 1: Preis pro Tonne Kohlenstoff in Abhängigkeit vom Ausgangsstoff (Europa, 24.Mai 2007; Bio-Ethanol ex Brasilien)

Tab. 1: Preis pro Tonne Kohlenstoff in Abhängigkeit vom Ausgangsstoff (Europa, 24.Mai 2007; Bio-Ethanol ex Brasilien) -

Tab. 2: Anwendungen und Produkte auf Basis Poly-Milchsäure

Tab. 2: Anwendungen und Produkte auf Basis Poly-Milchsäure

Die industrielle Biotechnologie hat sich seit Jahrzehnten als Quelle von Produkten etabliert, die petrochemisch nicht zugänglich sind. Neuerdings lässt der steigende Ölpreis nachwachsende Rohstoffe, die bevorzugt biotechnisch umgesetzt werden, zunehmend in den Fokus der chemischen Industrie rücken. Dies sowie der technisch/wissenschaftliche Fortschritt der Biotechnologie in Kombination mit der Markterwartung nachhaltiger Produkte lassen diese Industrie zunehmend auf die industrielle Biotechnologie als Innovationsquelle zurückgreifen.

Mit weltweit rund 77 Mrd. US-$ (2005) hat die industrielle Biotechnologie bereits ein beachtliches Umsatzvolumen erreicht: Nicht nur in der Chemie, auch in Abnehmerindustrien wie der Futter- und Lebensmittelindustrie, der Kosmetik-, Leder-, Textil- und Hygieneindustrie kommt sie zunehmend zum Einsatz. McKinsey prognostiziert von 2005 bis 2010 ein Wachstum um 62 % auf 125 Mrd. US-$. Seit mehr als 60 Jahren - beginnend mit der fermentativen Herstellung von Antibiotika ab 1943 und L-Aminosäuren ab 1956 ist die industrielle Biotechnologie in der chemischen Industrie fest etabliert. Sie trägt beispielsweise mit Enantiomeren, Peptiden und Proteinen zu Pharmazeutika, mit L-Aminosäuren, Vitaminen und Farbstoffen zur Fein- und Spezialchemie sowie Enzymen und kosmetischen Wirkstoffen zu Waschmitteln und Körperpflegeprodukten bei. Speziell in diesen drei Marktsegmenten, die 2006 mit 64 Mrd. € einen Umsatzanteil von 55 % der deutschen chemischen Industrie erreichten [1], ist die industrielle Biotechnologie unverzichtbar.

Wesentliche Treiber dieses Wachstums sind 1. wettbewerbsfähige nachwachsende Rohstoffe, 2. Fortschritt in Wissenschaft und Technik, 3. Marktforderungen - insbesondere bezüglich CO2-minimierter Produkte und Prozesse und 4. das Potential für neue Produkte.

Rohstoffe

Die wesentliche Rohstoffbasis der industriellen Biotechnologie sind nachwachsende pflanzliche Rohstoffe - insbesondere Zucker, Fette und Öle, die im Wettbewerb mit fossilen Kohlenstoffquellen bis vor kurzem grundsätzlich nicht konkurrenzfähig waren. Seit wenigen Jahren ändert sich die Kostenstruktur für die Rohstoffe der organischen Chemie allerdings entschieden. Heute ist absehbar, dass Kohlenstoffquellen auf Basis nachwachsender Rohstoffe zu attraktiven Konditionen produziert werden können, der Marktpreis allerdings von der Nachfrage bestimmt wird und große regionale Unterschiede zu berücksichtigen sind. Der weltweit günstigste Zucker wird beispielsweise in Brasilien auf Basis von Zuckerrohr angeboten. Zudem wird schon heute eine Preiskoppelung nachwachsender Rohstoffe und Mineralöl wirksam, weil die Energiewirtschaft den bei weitem bedeutendsten Abnehmermarkt darstellt (Mineralöl) oder sich zu ihm entwickelt (nachwachsende Rohstoffe). Der für Produkte der organischen Chemie eigentlich entscheidende Rohstoffteil ist der Kohlenstoff. Tabelle 1 zeigt den Preis pro Tonne Kohlenstoff in Abhängigkeit unterschiedlicher Ausgangsstoffe. Dabei ist zu berücksichtigen, dass nachwachsende Rohstoffe im Vergleich zu fossilem Öl einen signifikant geringeren Kohlenstoffanteil aufweisen und die massenbezogene Ausbeute petrochemischer Verfahren im Allgemeinen deutlich höher (>90 %) als die biotechnischer Umsetzungen (<50 %) ist.

Mit dieser zur Petrochemie in Wettbewerb tretenden Rohstoffbasis ist die industrielle Biotechnologie erstmals nicht mehr auf Anwendungen beschränkt, in denen die synthetische Petrochemie keine Alternative bietet.

Fortschritt in Wissenschaft und Technik

Die Hebung dieses technischen Potentials wird durch den enormen wissenschaftlichen und technischen Fortschritt der modernen Biotechnologie entscheidend unterstützt. Der heutige Stand von Forschung und Entwicklung erlaubt zeitlich überschaubar die effiziente Entwicklung von Verfahren für die chemische Industrie mit einem für die Projektplanung der Chemieindustrie akzeptablen Zeitbedarf. Mikroorganismen oder deren isolierte Bio-Katalysatoren - die Enzyme - können schnell und effektiv für leistungsfähige Prozesse zu spezifischen Produkten optimiert werden. Besonderes Potential bieten hier 12 mikrobielle so genannte Plattform-Intermediate, die zu einer Vielzahl von Folgeprodukten weiterverarbeitet werden können. So kann beispielsweise fermentativ auf Basis nachwachsender Rohstoffe erzeugte 3-Hydroxypropionsäure die Basis für bisher petrochemisch hergestellte Acrylsäure, Acrylamid oder auch 1,3-Propandiol sein. Kostengünstige Verfahren zu derartigen Stoffwechselprodukten sind eine entscheidende Voraussetzung für den breiten Durchbruch der industriellen Biotechnologie. Die essentiellen Technologien sind die Optimierung biologischer Systeme („omics"-Technologien), die Expression von Biokatalysatoren, die biotechnische Verfahrenstechnik und nicht zuletzt die Aufarbeitung biotechnischer Produkte aus meist wässrigen Lösungen. Dabei ist die chemische Industrie in der günstigen Situation, auf eine von der Pharmaindustrie bereits vorfinanzierte Technologiebasis aufbauen zu können. Diese Industrie hat bereits eindrucksvoll demonstriert, wie die moderne Biotechnologie in wirtschaftlichen Erfolg umgesetzt werden kann. Während der Dow Jones seit 1995 um ca. Faktor 3 an Wert gewonnen hat, konnte sich der pharmalastige Aktienindex Amex-Bio im selben Zeitraum mit dem Faktor 10 entwickeln. Die dahinterstehenden wertgenerierenden Technologien stehen jetzt für die industrielle Biotechnologie bereit.

Marktforderungen - insbesondere bezüglich CO2-minimierter Produkte und Prozesse

Nachwachsende Rohstoffe geraten auch in den Fokus der chemischen Industrie, weil ihre landwirtschaftliche Herstellung CO2 bindet und somit zu Verfahren und Produkten mit günstiger CO2-Bilanz führen kann. Schon dieses Merkmal ist in der aktuellen Klimadebatte ein Wettbewerbsfaktor, der als „market pull" zusammen mit dem schon genannten „technology push" den Anteil industrieller Biotechnologie an Verfahren der chemischen Industrie wachsen lassen wird. Ein Beispiel ist das bereits am Markt eingeführte Polymer Poly-Milchsäure (Poly-Lactat; PLA), das ähnliche Eigenschaften wie das petrochemische Polyethylenterephthalat (PET) hat und ebenfalls zu Fasern, Folien, Flaschen und weiteren Produkten verarbeitet werden kann (Tab. 2).

Potential für neue Produkte

Auch unter zunehmender Berücksichtigung der CO2-Bilanz kann ein BioPolymer nur erfolgreich vermarktet werden, wenn es kostenmäßig mit petrochemischen Alternativen konkurrieren kann oder eine verbesserte Leistungsfähigkeit aufweist. So gibt es gute Gründe für PLA, das mit dem bekannten synthetischen PET in Wettbewerb tritt, langfristige Profitabilität eher zu bezweifeln. Neue Polymere mit anspruchsvollen Leistungsparametern wie höherer UV-Stabilität, Kerbschlagzähigkeit, Elastizität oder Alterungsbeständigkeit für Sport, Flugzeug- und Automobilbau, Medizin etc. können ggf. höhere Preise am Markt durchsetzen. Ein Beispiel für eine derartige Innovationsfolge sind die synthetischen Polyamide. Nach der Erfindung von Polyamid PA66 1938 wurden leistungsfähigere Polymere auf Basis längerkettiger Monomere entwickelt. Heute ist PA1012 Stand der Technik, das synthetisch auf Basis von Rhizinusöl produziert wird, weil Mineralöl keine Monomere der geforderten Kettenlänge zugänglich macht. Der biotechnologischen Herstellung derartiger Monomere auf Basis nachwachsender Rohstoffe wird weiteres Potential für Hochleistungspolymere zugebilligt. Sie soll die Polymer-Innovationen, die für Mineralöl-basierte Polymere ihren Höhepunkt um 1950 längst überschritten haben, wieder in Gang setzen. Weltweit werden biotechnische Polymeranlagen in Betrieb genommen oder angekündigt. So hat Dupont in eine Anlage für 1,3-Propandiol investiert; Cargill nahm bereits 2002 eine Anlagenkapazität für 140.000 Tonnen Poly-Milchsäure (PLA) in Betrieb und ADM hat eine 50.000 Tonnen Anlage für Polyhydroxybuttersäure (PHB) angekündigt.

Erfolgsfaktor Kooperation

Die Entwicklung biotechnischer Alternativverfahren zu petrochemischen Prozessen, die seit Jahrzehnten optimiert und zum Teil in abgeschriebenen Anlagen betrieben werden, ist ein Vorhaben mit hohem Risiko. Die Schwelle zur Wettbewerbsfähigkeit liegt selbst bei überschaubarem technisch/wissenschaftlichem Risiko naturgemäß enorm hoch. Dies gilt vergleichbar auch für neue Produkte, die erst durch biotechnische Verfahren zugänglich werden. Bis zur Kundenakzeptanz und Kommerzialisierung sind aufwändige und damit teure Anwendungsprüfungen zu bestehen. Mit der aktuellen Kombination aus „technology push" und „market pull" bietet die industrielle Biotechnologie Wachstumspotential in neuen Verfahren und Produkten und - mit einem begrenzten Zeitfenster - die wettbewerbsentscheidende Option grundlegender Schlüsselpatente. Die Zeit zum Markt zu verkürzen ist deshalb ein ganz entscheidender Erfolgsfaktor.

Hier bietet die Kooperation mit kompetenten Partnern in Industrie, kleinen und mittleren Unternehmen (KMU) und akademischen Partnern eine exzellente Plattform. In Deutschland hat sich deshalb 2007 das Cluster industrielle Biotechnologie e.V. (CLIB2021; www.clib2021.de) formiert, das seit Gründung bereits auf 45 Mitglieder gewachsen ist. Mit einem kumulierten Umsatz von rund 40 Mrd. € insbesondere der beteiligten Industrieunternehmen Bayer TS, Cognis, Evonik Industries, Henkel und Lanxess bietet das Cluster einen attraktiven internen Markt für F&E Kooperation, Gründung und Wachstum von KMU und die Entwicklung der vier akademisch geprägten Technologieplattformen „PolyOmics", Expression, BioKatalyse und Aufarbeitung. Dieses Potential lässt eine deutliche Ausweitung von start-ups der industriellen Biotechnologie erwarten. Heute adressieren nur 36 von 439 deutschen Biotech-KMU diesen Markt. Der entscheidende Erfolgsfaktor ist die Kombination technisch/wissenschaftlicher Kompetenz der Akademia, der Prozess- und Vermarktungskompetenz der chemischen Industrie und der Innovationskraft von KMU mit der Endproduktkompetenz unterschiedlicher Abnehmerindustrien. Das Clusterkonzept, das auch Investoren einbezieht, wurde 2007 in dem Clusterwettbewerb „BioIndustrie 2021" des Bundesministeriums für Bildung und Forschung mit dem 1. Preis ausgezeichnet. CLIB2021 verfügt über F&E-Mittel von 40 Mio €, die zu 50 % vom BMBF gefördert werden. Der Themenschwerpunkt des Clusters sind die bereits angesprochenen Zukunftsgebiete der chemischen Industrie: Monomere, Polymere und ihre Kombination mit der Fein- und Spezialchemie, Pharmazeutika und Wasch- und Körperpflegemitteln. Mit 89 Mrd. € repräsentieren diese Marktsegmente 65 % der deutschen Chemie und zudem die Wachstumssegmente: Während anorganische Grundstoffe und Petrochemie 2007 nur um 1 % zunahmen, wird für Polymere ein Wachstum von 3 % erwartet; Fein- und Spezialchemie, Pharmazeutika und Wasch- und Körperpflegemitteln werden sogar Zuwächse zwischen 5 und 9% zugebilligt. Um dieses Wachstumsstempo halten zu können, braucht es die Innovationskraft der industriellen Biotechnologie. CLIB2021 ist der Katalysator für deren Zündung in Industrie, KMU und Academia und damit ein starker Wettbewerbsfaktor.