Procurement Excellence in der Pharmabranche

Einkaufsoptimierung unterstützt langfristigen Erfolg im zunehmend kompetitiven Pharmamarktumfeld

-

© fotodesign-jegg.de - Fotolia.com

© fotodesign-jegg.de - Fotolia.com -

Wolfgang Falter, AlixPartners

Wolfgang Falter, AlixPartners -

Manuel Backhaus, AlixPartners

Manuel Backhaus, AlixPartners -

Abb. 1: Umsatzwachstum der westeuropäischen Pharmamärkte (in % p.a.)

Abb. 1: Umsatzwachstum der westeuropäischen Pharmamärkte (in % p.a.) -

Abb. 2: „Einkaufsbrücke“ 2012/2013 (anonymisiert)

Abb. 2: „Einkaufsbrücke“ 2012/2013 (anonymisiert)

Die pharmazeutische Industrie erzielt im Jahr 2013 voraussichtlich einen weltweiten Umsatz von über 750 Mrd. €, davon die Hälfte in Westeuropa (19 %) und Nordamerika (31 %). Ebenfalls die Hälfte des Umsatzes wird von den Top-10 Pharmakonzernen Abbott, AstraZeneca, Bayer HealthCare, GlaxoSmithKline, Johnson & Johnson, Merck, Novartis, Pfizer, Roche und Sanofi erwirtschaftet. Mit voraussichtlich durchschnittlich 22 % vom Umsatz reichen die Renditen noch aus, um das Innovations- und Vermarkungsrisiko hinreichend abzusichern. Doch in den kommenden drei Jahren ist damit zu rechnen, dass Generika, Importe und Entwicklungen im Gesundheitswesen die Preise um etwa 25 % sinken lassen. Hinzu kommt, dass trotz steigender Forschungs- und Entwicklungsausgaben weniger neue Wirkstoffe und Medikamente entwickelt und erfolgreich vermarktet werden. Zudem fehlen Wachstumsimpulse im westeuropäischen Pharmamarkt (Grafik 1).

Auch von der „Bottom Line" ist nichts Gutes zu erwarten. Die Kosten für Vorklinik, die klinischen Stufen I-III und die Erfüllung regulatorischer Anforderungen, Rohstoffe, Dienstleistungen sowie Löhne und Gehälter steigen in den kommenden Jahren vermutlich weiter deutlich an. Ohne erfolgreiche Gegenmaßnahmen ist davon auszugehen, dass die Pharmafirmen in den kommenden zwei bis drei Jahren ein um etwa 7 % niedrigeres Ergebnis erwirtschaften werden als heute. Die Branche muss lernen, wie man erfolgreiches Kostenmanagement angeht und umsetzt.

Einsparpotentiale

Einkauf und Produktion sind typischerweise die größten Kostenbausteine. Durch Preisreduktionen und die Neuausrichtung der Einkaufsorganisation konnte allerdings bislang nur ein Einsparvolumen von 1-3 % erzielt werden, es gelangen nicht die erwarteten mindestens 7 %. Das liegt daran, dass die pharmazeutische Industrie relativ wenig direkte Materialien einkauft. Im Pharmabereich geht es vielmehr etwa um die Standardisierung von Verpackungen oder das In- oder Outsourcing von Entwicklungs-, Produktions- oder Distributionsdienstleistungen. Für diese funktionsübergreifenden Prozesse hat der Einkauf eine unterstützende oder rapportierende Funktion, kann aber nicht alleiniger, verantwortlicher Treiber sein. Wenn die klassische Rolle und Funktion des Einkaufs um das Koordinieren und Rapportieren dieser funktionsintegrierenden Aufgaben erweitert wird, können mindestens 6-12 % der Gesamtkosten eingespart werden.

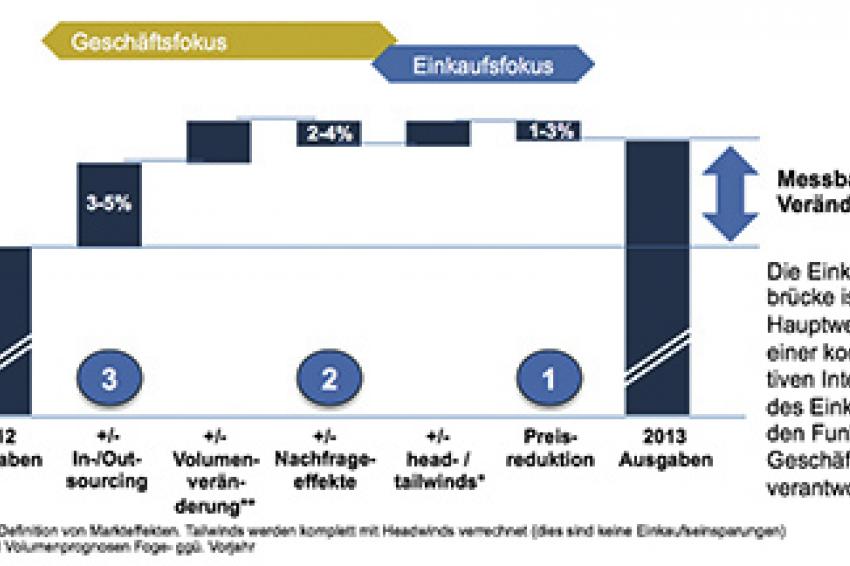

Wichtig dabei ist es, einen Ist-Ist-Vergleich der absoluten Kosten durchzuführen. Neben den Volumenveränderungen durch Geschäftsausweitungen oder -veränderungen sind vor allem die Preis- und Markteffekte auf der Beschaffungsseite zu berücksichtigen und zu kompensieren durch

Preisreduktion: Bezogen auf alle Ausgaben können hier Einsparungen 1-3 % erzielt werden (Einkaufsverantwortung).

Nachfrageeffekte: Bezogen auf alle Ausgaben sind Einsparungen von 2-4 % möglich (bspw. Verantwortung der Funktionsträger im Marketing, Vertrieb etc.).

In- bzw. Outsourcing: Hier liegt mit 3-5 % das größte Einsparpotential, bezogen auf alle Ausgaben (Geschäftsführungsverantwortung bzgl. bestimmter Aufgaben)

1. Preisreduktion

Für Rohstoffe, Verpackungen, Hotels, Kongresse, Marketingleistungen, technische oder kommerzielle Dienstleistungen bezahlen Pharmaunternehmen durchschnittlich 15 % mehr als Automobil-, Konsumgüter- oder Chemieunternehmen. Die häufig von den Lieferanten aufgeführten besonderen Aufwendungen für Pharmaqualitäten halten einer kritischen Analyse in vielen Fällen allerdings nicht stand. Durch aktives strategisches Einkaufen, mit einer guten Governance und einem neutralen, finanzorientierten Einkaufscontrolling kann viel Geld eingespart werden.

Allerdings erschweren im Vergleich zu anderen Branchen die vielen und fragmentierten Einkaufsposten, das Fehlen einer klaren Grenze zwischen strategischem Einkauf und Bestellabwicklung sowie der hohe Anteil indirekter Materialien in der Pharmaindustrie eine durchgreifende Optimierung. Gesellschaftsrechtliche Konzernstrukturen führen manchmal dazu, dass die Einkaufs- und Beschaffungsprozesse zerstückelt und damit ineffizient und schwer führbar werden. Die Rollen und Verantwortlichkeiten der Einkäufer zwischen den Ländern aber auch zwischen Einkäufern und Beschaffern sind zudem häufig nicht klar definiert. Zudem ist die internationale Zusammenarbeit innerhalb der Konzerne häufig wenig ausgeprägt. Vor allem aber können die wenigsten Unternehmen ihr gesamtes Einkaufsvolumen überhaupt benennen: Zu den Ursachen zählen unter anderem, dass kleinere Gesellschaften oftmals nicht an die Zentralsysteme angeschlossen sind, dass eine Vielzahl juristischer Personen existiert oder dass viele Einkäufe unkategorisiert erfolgen und sich deshalb nicht logisch gruppieren, zuordnen oder gar addieren lassen.

Governance und Compliance sind in der Pharmabranche überraschenderweise weniger ausgeprägt als in anderen Branchen. Man ist es zwar gewohnt, extern auferlegte Prozesse strikt einzuhalten, das heißt aber nicht, dass sensible interne Geschäftsprozesse ähnlich konsequent reorganisiert werden. Defizite gibt es z. b. beim Vertragsmanagement, das nicht aktuell oder nur dezentral vorhanden ist, oder bei elektronischen Lieferantenplattformen

Auch das Berichtswesen zu Einkaufsleistungen und Einkaufsverbesserungen ist häufig unklar oder zu optimistisch. Die „Einkaufsbrücke (Grafik 2) von realen Euro für den Einkauf im Ist zu realen Euro im Budgetjahr ist ein gutes Instrument, nicht nur um die einzelnen Effekte aus Markteinflüssen, eigenen Geschäftsplanungen oder Nachfrage- und Preisveränderungen transparent zu machen, sondern auch und vor allem, um die Erwartungen und Verantwortlichkeiten für die einzelnen Kostenblöcke deutlich und klar für alle Beteiligten zu definieren.

2. Nachfrageeffekte

Die möglichen Einspareffekte durch veränderte Nachfrage sind groß, aber schwer und in der Regel nur mittelfristig erreichbar. Mittels welcher Nachfrageeffekte lassen sich die Ausgaben um 2-4 % senken?

Bei Produktionsmaterialien können die größten Effekte durch veränderte Formulierungen und durch Standardisierung erzielt werden. Verpackungen und Beipackzettel können etwa über Print-on-Demand hergestellt werden. Für Informationen, die über das gesetzlich notwendige hinausgehen, können QR-Codes oder Internet Adressen genutzt werden. Diese scheinbar trivialen Details erlauben eine deutliche und nachhaltige Differenzierung.

Offensichtlich sind Einsparmöglichkeiten bei Marketing- und Reisekosten: Sind Incentives, Marketingveranstaltungen, Seminare, Symposien etc. wirklich nötig, adäquat und marketingäquivalent? Großes Einsparpotential gibt es auch bei Ausgaben für Berater. Häufig handelt es sich um „Body Leasing" für Aufgaben, die eigentlich die Mitarbeiter und Mitarbeiterinnen des Unternehmens hätten erledigen sollen.

Bei all diesen Maßnahmen kann der Einkauf Unterstützung im Sinne eines Business Partner-Konzeptes beisteuern und auch eine Reporting- und Controlling-Funktion wahrnehmen. Einkauf und funktional Verantwortliche sollten gemeinsam nach Lösungsansätzen suchen, wie man die Rezeptur, die Darreichung, die Verpackung oder andere Attribute besser und billiger gestalten kann.

3. In- bzw. Outsourcing

In- bzw. Outsourcing ist der schwierigste, mit 3-5 % Einsparpotential auf die Gesamtausgaben aber auch der lukrativste Faktor in der Optimierung des Einkaufs. Durch die Globalisierung der Pharmamärkte und der vorgelagerten bzw. unterstützenden Wertschöpfungsstufen hat der Outsourcing-Anteil an der pharmazeutischen Wertschöpfungskette in den letzten Jahren deutlich zugenommen. Teile der Wertschöpfung, in denen die heimischen, hohen Faktorkosten nicht gerechtfertigt werden können, werden zunehmend nach außen vergeben. Durch Outsourcing oder geschicktes Insourcing kann man einen Großteil der zukünftig erwarteten Leistung rechtfertigen und begründen.

Fazit

Generell ist Einkaufsoptimierung ein sehr viel entscheidenderer Faktor in der Optimierung der derzeitigen Pharmaunternehmen als gemeinhin angenommen. Durch Preiseffekte, Nachfrageeffekte und gezieltes In- oder Outsourcing von Dienstleistungen können insgesamt 6-12 % mehr Marge erwirtschaftet werden. Das kann das Quäntchen mehr Fitness sein, um zukünftig in einem sehr viel kompetitiveren Pharmaumfeld langfristig erfolgreich und bei gleich hoher Profitabilität zu überleben.

Kontakt

AlixPartners GmbH

Bleichstr. 8-10

40211 Düsseldorf

Deutschland

+49 211 975510

+49 211 975510 01