Deutsche Chemieindustrie: Let‘s go West

M&A: Warum die deutsche Chemie aktuell so erfolgreich auf Einkaufstour vor allem in den USA ist

-

(C) Michael Rosskothen/Shutterstock

(C) Michael Rosskothen/Shutterstock -

Dr. Wolfgang Falter, Deloitte

Dr. Wolfgang Falter, Deloitte -

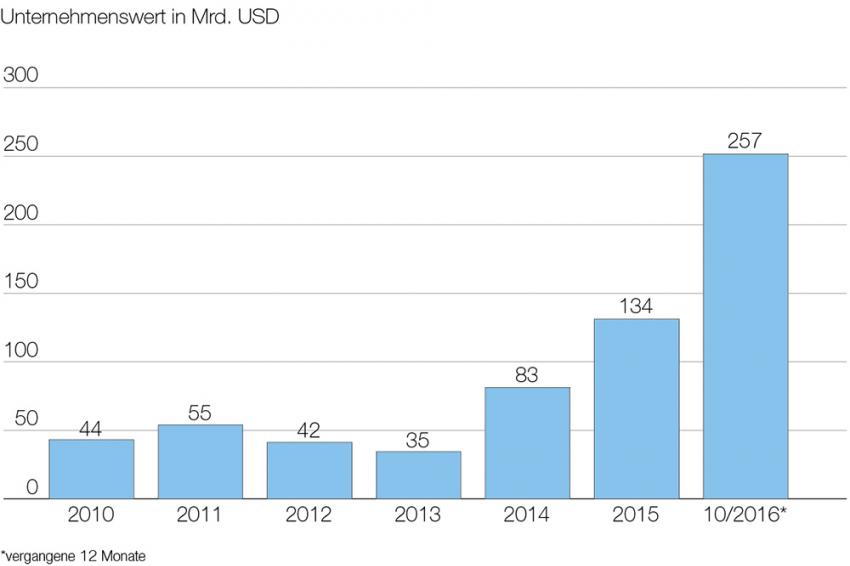

Grafik 1

Grafik 1 -

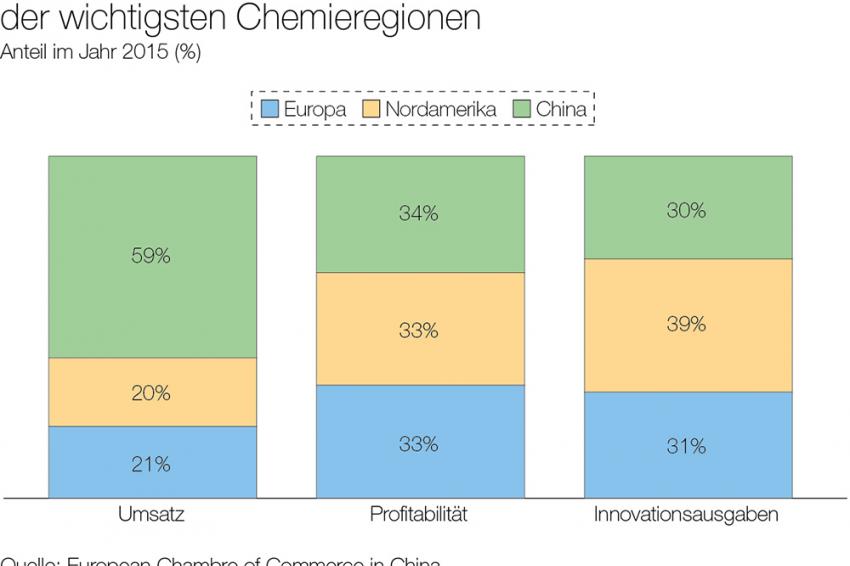

Grafik 2

Grafik 2

BASF erwirbt die Chemetall, Evonik die Air Products Additive, Bayer die Monsanto und nach Chemour‘s Biozidgeschäft schlägt Lanxess ein zweites Mal in USA zu und erwirbt die Chemtura. Linde und Praxair haben im Dezember ihre Gespräche wieder aufgenommen.

Was sind die Gründe dafür? Warum sind deutsche Chemieunternehmen ausgerechnet jetzt so aktiv und erwerben Geschäfte, vor allem in den Vereinigten Staaten? Dafür gibt es drei gute Gründe:

1. Globale Segmentführerschaft

Die Kauf- und Verkaufsaktivitäten in der weltweiten Chemie sind, gemessen am Transaktionswert, momentan fast viermal so hoch wie im Durchschnitt der letzten sechs Jahre und da will die deutsche Chemie nicht am Spielfeldrand tatenlos zusehen.

Auffallend ist, dass trotz der stark steigenden Transaktionswerte die Anzahl der Transaktionen mit 800 bis 900 pro Jahr in etwa konstant geblieben ist. 14 Transaktionen in den vergangenen zwölf Monaten mit einem Wert über 1 Mrd. USD sind im üblichen Erwartungsrahmen. Bemerkenswert sind fünf Transaktionen mit einem Wert von deutlich über 5 Mrd. USD. Drei davon, nämlich ChemChina/Syngenta (47 Mrd. USD), Dow/DuPont (68 Mrd. USD) und Bayer/Monsanto (64 Mrd. USD) sind im Agrochemie- und Saatgutsektor. Mit Potash und Agrium (18 Mrd. USD) gilt das auch für Düngemittel. Hier geht es darum, am Ende der ersten agrarischen Revolution führend bei der Konsolidierung zu sein und zu Beginn der zweiten agrarischen Revolution eine dominante Position mit einer kritischen Größe in der digitalen Landwirtschaft zu besetzen. Das gilt auch für die fünfte Großtransaktion, SherwinWilliams/Valspar (11 Mrd. USD), nachdem AkzoNobel und vor allem PPG vorgemacht haben, dass es vorteilhaft ist, globaler Segmentführer zu sein. Der Versuch Linde und Praxair zusammenzubringen, um die Nummer Eins in Industriegasen zu werden, folgt ebenfalls dieser Logik.

Dabei ist ausschlaggebend, dass der Marktführer in einem Segment in der Regel sowohl Kostenführer in den häufig reifen Geschäften als auch Innovationsführer in neuen Bereichen ist. Bei Agrochemie, Saatgut, Düngemittel, Coatings und Industriegassegmenten ist beides der Fall. Die klassischen Geschäfte sind reif und zeichnen sich kaum noch durch Innovationen aus. Hier gilt es auf der Kostenkurve besser als alle anderen zu sein und so eine strukturell höhere Rendite zu erwirtschaften. Gleichzeitig müssen sich Unternehmen in komplexen Ökosystemen in einer digitalen Welt neue, differenzierende Geschäfte und operative Modelle ausdenken und umsetzen, um mehr als nur austauschbarer Lieferant von Molekülen und Materialien zu werden. Da hilft eine dominante Position im Segment, die Innovationskosten und vor allem -risiken zu tragen. Das ist eine Gradwanderung, wo Marktführer klare Wettbewerbsvorteile gegenüber anderen Spielern haben. Die Motivation dafür ist so groß, dass man auch wettbewerbsrechtliche Einschränkungen in Kauf nimmt. Die günstigen Finanzierungskosten erleichtern zudem häufig die Entscheidung für solch große Transaktionen.

2. Portfolioarrondierung in den Subsegmenten

Das oben gesagte gilt für die 1-5 Mrd. USD Transaktionen (AirProducts Additives, Axiall, Chemetall, Chemtura, etc.) auf Subsegmentebene. Hier sind es häufig komplementäre Produkttechnologie und/ oder Kunden-Regionen-Portfolios, die es den akquirierenden Firmen erlauben Wert zu schaffen, und zwar zweifach: Kurzfristig durch Synergien, die deutlich größer als die Goodwill-Abschreibungen sind und langfristig durch stärkere Markt-Wettbewerbspositionen in den jeweiligen Subsegmenten. Durch die Synergien gelingt es den bietenden Chemiefirmen momentan relativ leicht, sich gegen konkurrierende Finanzinvestoren im Bieterprozess durchzusetzen. Die findet man eher auf der aufnehmenden Seite von Geschäften oder Geschäftsteilen, die die Rendite- und/oder Wachstumserwartungen der Chemiefirmen nicht mehr erfüllen.

3. Nutzung des attraktiven US-Umfelds

Aber warum ausgerechnet USA? Dafür gibt es fünf Gründe:

- attraktiver Absatzmarkt

- attraktive Renditen und hohe Innovationsraten

- günstige, heimische Rohstoffe und Energien

- verlässliches Rechtssystem und faire Behandlung

- US Tax Inversion Law

- Attraktiver Absatzmarkt

2015 hat die Europäische Union Chemikalien im Wert von 105 Mrd. USD die USA exportiert und im Wert von 67 Mrd. EUR importiert. Damit ist sowohl der Chemikalienexport (+4,8% pro Jahr) als auch Import (+3,5% pro Jahr) deutlich stärker gestiegen als die jeweilige Chemieindustrie (Europa -0,5%, USA +2,5%). Die Exporte nach USA sind auch mehr als doppelt so hoch wie nach China und sind mit dem US-Bruttosozialprodukt (BSP) über die Jahre gewachsen, während die Exporte nach China deutlich unter BSP-Wachstum liegen. Auch ohne die Ratifizierung des transatlantischen Freihandelsabkommens TTIP arbeiten die amerikanische EPA- und die europäische ECHA-Behörde bei der Bewertung und Klassifikation von Chemikalien eng zusammen.

Der Hauptgrund für den Fokus auf die nordamerikanischen Märkte im Vergleich zum größten Chemiemarkt China sind aber entwickelte Märkte und erfahrene Kunden, die den Mehrwert europäischer Chemikalien schätzen. Viele der deutschen Chemieunternehmen sind in den USA noch unterrepräsentiert. Neben der Investition in neue Produktionsanlagen ist der Unternehmenskauf eine schnelle und ergänzende Maßnahme, um die Geschäftsbasis in USA auszubauen.

- Attraktive Renditen und hohe Innovationsraten

Entsprechend ist das Profitabilitätsniveau in Nordamerika auf einem vergleichsweise hohen Niveau wie in Europa, während es in China weniger als ein Drittel davon beträgt. Das wird sich auch nicht so rasch ändern. China hat im 13. Fünfjahresplan für die Chemie eine staatliche Konsolidierung der Branche mit dem Ziel der Profitabilitätssteigerung angekündigt, aber das Ziel liegt mit 4,5% des Umsatzes weit weg von dem, was westliche Eigentümer oder Aktivisten von Chemiefirmen erwarten. Daneben sind die USA auch immer noch das Innovationszentrum in der Chemie. Obwohl sich die Innovationsausgaben in China in den vergangenen zehn Jahren mehr als versechsfacht haben, ist Amerika absolut betrachtet immer noch die Chemieregion mit den höchsten Innovationsausgaben.

- Günstige, heimische Rohstoffe und Energien

Shale Gas und Shale Oil haben Nordamerika zum Exporteur von Energie gemacht. Nasses Shale Gas enthält etwa 15% Natural Gas Liquids, das sind Ethan, Propan und Butane, die sehr viel günstiger als Naphtha sind und damit ideale Cracker-Rohstoffe zum Aufbau von Petrochemieketten. Mit einem Teil der 85 % Methan im Shale Gas kann man die C3-Lücke über Methanol-to-Propylen-Anlagen (MTP) schließen. Das lockt auch ausländische Investoren an. Allein die BASF investiert mehr als 5,7 Mrd. USD in neue Petrochemieanlagen an den Standorten Geismar, Port Arthur und Freeport. Und auch die Zulieferindustrie profitiert davon. So verdoppelt die Clariant ihre Katalysatorenproduktionskapazität am Standort Louisville.

- Verlässliches Rechtssystem und faire Behandlung

Viele andere rohstoff- und energiereiche Staaten bieten keine gute Absicherung der materiellen und immateriellen Eigentumsrechte. Zudem werden nationale Konzerne häufig gegenüber ausländischen, multinationalen Firmen bevorzugt, sei es durch direkte Staatsfinanzierungen, bevorzugte Lizenz- oder Schutzrechtgewährungen, Steuervorteile, Zugang zu Regierungsaufträgen, Genehmigung von Zulagen oder Zuschüssen. Dies alles ist in Nordamerika in der Regel kein Thema.

- U.S. Tax Inversion Law

Ein weiteres, nicht zu unterschätzendes Argument ist das US Tax Inversion Law. Das U.S. Treasury Department hat schon die dritte Modifikation vorgenommen, um Corporate Tax Inversions und Earnings Strippings zu verhindern. Dies hat die „Let´s go East“ Versuche von Monsanto, Pfizer und anderen Firmen vereitelt. Dabei hat man wohl im Wesentlichen den Schutz der mit bis zu knapp 40% recht hohen US Corporate Tax Rate im Auge gehabt, aber nicht hinreichend die Auswirkungen auf die amerikanische Gesamtwirtschaft. Jetzt wundert man sich, dass immer mehr amerikanische Unternehmen von ausländischen Konzernen erworben werden und nicht umgekehrt.