Wege in eine zirkuläre Kunststoffwirtschaft

Kunststoffe sind innovative und nachhaltige Werkstoffe, doch sie geraten aufgrund des Abfallproblems unter Druck

-

Kunststoffe sind innovative Werkstoffe, doch sie geraten aufgrund des Abfallproblems unter Druck (c) MOHAMED ABDULRAHEEM/Shutterstock

Kunststoffe sind innovative Werkstoffe, doch sie geraten aufgrund des Abfallproblems unter Druck (c) MOHAMED ABDULRAHEEM/Shutterstock -

Wolfgang Falter ist Partner bei Deloitte und leitet die weltweiten Chemietätigkeiten des Beratungsunternehmens. Zuvor führte er bis zum Jahr 2015 das Öl-, Gas- und Chemiegeschäft von AlixPartners in der Region EMEA. Davor war er als Partner für das Öl- und Chemiegeschäft von Roland Berger verantwortlich und als Anwendungstechniker bei Henkel tätig. Der promovierte Chemiker studierte an der RWTH Aachen und der University of Kansas und verfügt über einen MBA in Betriebswirtschaftslehre.

Wolfgang Falter ist Partner bei Deloitte und leitet die weltweiten Chemietätigkeiten des Beratungsunternehmens. Zuvor führte er bis zum Jahr 2015 das Öl-, Gas- und Chemiegeschäft von AlixPartners in der Region EMEA. Davor war er als Partner für das Öl- und Chemiegeschäft von Roland Berger verantwortlich und als Anwendungstechniker bei Henkel tätig. Der promovierte Chemiker studierte an der RWTH Aachen und der University of Kansas und verfügt über einen MBA in Betriebswirtschaftslehre. -

Just Jansz ist Geschäftsführer der Technologie-Managementberatung Expertise Beyond Borders (EBB), die im Jahr 2011 von ihm gegründet wurde. Zuvor war er 30 Jahre für Unternehmen der Chemieindustrie, wie LyondellBasell, Basell und Shell, tätig – zuletzt als President Technology Business bei LyondellBasell. Jansz verfügt über eine langjährige Erfahrung in der Polyolefinbranche. Er promovierte in Metallurgie an der Delft University in den Niederlanden.

Just Jansz ist Geschäftsführer der Technologie-Managementberatung Expertise Beyond Borders (EBB), die im Jahr 2011 von ihm gegründet wurde. Zuvor war er 30 Jahre für Unternehmen der Chemieindustrie, wie LyondellBasell, Basell und Shell, tätig – zuletzt als President Technology Business bei LyondellBasell. Jansz verfügt über eine langjährige Erfahrung in der Polyolefinbranche. Er promovierte in Metallurgie an der Delft University in den Niederlanden. -

Grafik 3

Grafik 3 -

Grafik 2

Grafik 2 -

Grafik 1

Grafik 1

Das entspricht einem jährlichen Wachstum von durchschnittlich 8,5 %. Andere Werkstoffe wie Zement und Beton (3,6 %), Aluminium (3,6 %) und Stahl (2,4 %) sind im Vergleich weniger als halb so stark gewachsen. Kunststoff ist bezogen auf seine Anwendungseigenschaften meistens der bessere und nachhaltigere Werkstoff – und in einigen Fällen auch noch preiswerter. Der Siegeszug der Kunststoffe wird sich daher voraussichtlich bis 2030 und darüber hinaus fortsetzen.

Die kräftigen Investitionen der integrierten Öl- und spezialisierten Kunststoffkonzerne auf der ganzen Welt unterstützen diese positive Annahme. Mit 4,7 % pro Jahr wird das Wachstum bei originären Kunststoffen vielleicht etwas geringer als bisher ausfallen – vor allem, da zunehmend Rezyklate eingesetzt werden. Doch folgende Trends stützen die starke Wachstumsprognose:

- Innovative Produkte und nachhaltige Anwendungen, die z. B. leichter, komplexer, isolierend sind oder eine bessere Funktionalität aufweisen

- Substitution von Glas, Metallen, Holz, Leder, Textilien, Keramik oder Kombinationen mit diesen Werkstoffen mit besserem Preis-Leistungs-Verhältnis

- Eine weltweit wachsende Mittelschicht mit einem mit Deutschland vergleichbaren Konsumverhalten (Der Polyolefinverbrauch pro Jahr und Person liegt in Deutschland bei ca. 45 kg, in China beträgt er 35 kg, in Indien 6 kg und in Afrika < 3 kg.)

Kunststoffabfallmanagement wird zum Problem

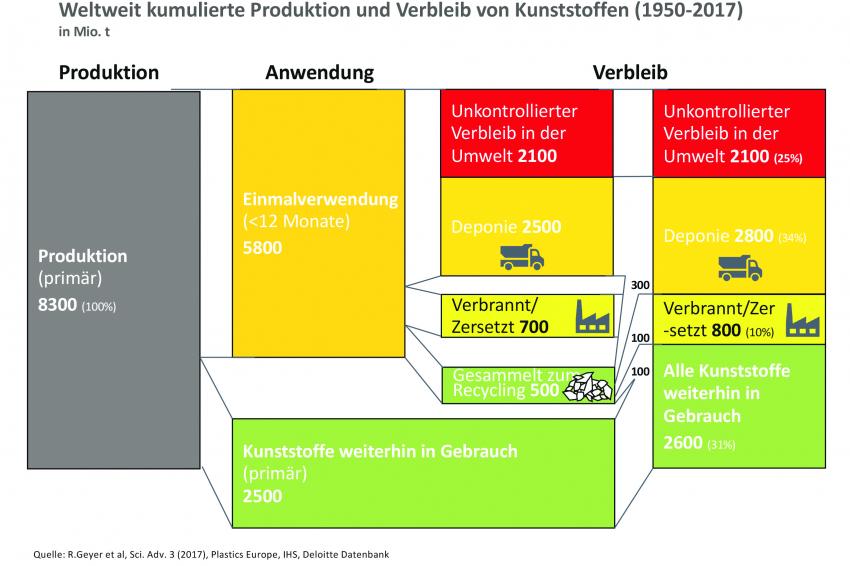

Schon relativ preiswerte Kunststoffe haben eine hohe Stabilität. Das ist gut für die Anwendung. Gelangt der Kunststoffabfall aber unkontrolliert in die Umwelt, wird diese Eigenschaft zum Problem. Das gilt vor allem für Produkte, die nur einmal oder nur für kurze Zeit (< 1 Jahr) genutzt werden. Das trifft auf 70 % oder 5.800 Mio. t der zwischen 1950 und 2017 produzierten Kunststoffe zu. Diese kurzlebigen Anwendungen verursachen das Abfallproblem. Etwa ein Viertel aller jemals hergestellten Kunststoffe sind bislang unkontrolliert in die Umwelt gelangt. Etwa ein Drittel wurde – meist als Hausmüll – deponiert. Obwohl davon 500 Mio. t zum Recycling eingesammelt wurden, konnten nur ca. 100 Mio. t (1,2 %) tatsächlich rezykliert werden. Der Rest wurde verbrannt oder deponiert. Zwar steigt der Recycling-Anteil – vor allem in Ländern mit Deponierestriktionen –, das ist aber nur ein Tropfen auf den heißen Stein zur Lösung des Problems. Hinzu kommt, dass China und Hongkong den Import von Kunststoffabfällen gestoppt haben. Damit fallen zwei Drittel der bisherigen Recycling-Kapazitäten (15 Mio. t, Stand 2015) weg.

Neuere deutsche Zahlen des Beteiligungs- und Kunststoffverwertungsgesellschaft (BKV) legen nahe, dass es sich bei den Kunststoffabfällen, die in der Umwelt enden, um etwa 15-20 % „Mikroplastik“ (z.B. aus Kosmetika, Fasern, Agrochemikalien, Reifen) und bei 80-85 % um „Makroplastik“ (Verpackungen, Einwegartikel etc.) handelt.

Angesichts dieses schlechten Kunststoffabfallmanagements werden Kunststoffe zu einem immer größer werdenden, öffentlich wahrgenommenen Problem: Der Druck aus Gesellschaft, Politik, Interessenverbänden und Regulatoren steigt, große Lebensmittel- und Discounterketten beginnen massive Kampagnen. Das Kunststoffabfallproblem muss beherzt angegangen werden. Das passiert allerdings nicht immer mit viel Sachverstand. Die Kunststoffindustrie muss daher darauf achten, dass sich keine schlechten Alternativen durchsetzen und sie nicht zum Sündenbock wird.

Geschäftschancen in einer zirkulären Kunststoffwirtschaft

Kunststoffhersteller müssen sich der Abfallproblematik aktiv annehmen. Das beinhaltet eine erweiterte Produktverantwortung über den Lebenszyklus hinaus. Richtig und zur richtigen Zeit umgesetzt, lassen sich so Geschäftschancen in einer neuen, zirkulären Kunststoffwirtschaft erschließen. Dabei gilt es, zwei Hauptthemen zu bearbeiten:

- Die drastische Reduktion von Kunststoffabfallleckagen in die Umwelt (z.B. durch Pfandsysteme, Steuern, Anreize zur Einsammlung von Abfällen etc.)

- Das Schaffen einer effektiven und wirtschaftlichen zirkulären Kunststoffwirtschaft (z.B. durch Re-Design der Kunststoffe bzw. Compounds bzgl. Anwendungsleistung und Abfallproblematik oder Wiederverwertung – primär, werkstofflich, rohstofflich, oder energetisch)

Um Kunststoffabfälle in der Umwelt zu vermeiden, ist eine effektive Kunststoffabfallsammel- und -sortierlogistik notwendig, die es aber zurzeit nur in wenigen Ländern gibt. Wiederverwendung und werkstoffliche Verwertung werden das Problem jedoch auch nur zu einem Teil lösen können. Suez berichtete 2017, dass man aus 400.000 t/a Kunststoffabfällen 150.000 t/a Kunststoffrezyklat zurückgewinnen konnte. Außerdem bleiben Probleme, insbesondere mit Multi-Layer-Verpackungen oder den vielen Kunststofftypen mit unterschiedlichen Molverteilungen zzgl. Additiven, Katalysatoren, Pigmenten und Füllstoffen, bestehen. Ansätze, wie z. B. das „Newcycling“ zur Trennung von Polyethylen (PE) und Polyamid (PA) des Merseburger Unternehmens APK sind vielversprechend, werden das Abfallproblem aber nicht endgültig lösen.

Wie gelingt die Transformation in eine zirkuläre Wirtschaft?

Um das Kunststoffabfallproblem weitgehend zu lösen, müssen zusätzlich rohstoffliche Verwertungsverfahren (z.B. Depolymerisation, Cracking, Pyrolyse oder Vergasung) und energetische Verwertungen (z.B. Verbrennung, Zuschlag in Hochofenprozesse, vollständige Zersetzung zu CO2 oder ggf. CO2-Abscheidung und -Speicherung) gefördert werden. Gerade die Verbrennung wird aber häufig – aus unserer Sicht zu Unrecht – kritisiert. Denn Kohle, Erdöl und Erdgas werden zum Großteil z. B. in Fahrzeugen und Heizungen direkt verbrannt. Der Umweg über ein sinnvolles Kunststoffprodukt, das am Ende seines Lebenszyklus verbrannt wird, läuft grundsätzlich auf das Gleiche hinaus. Im Sinne der Umweltverantwortung ist es wichtig, dass die zirkuläre Kunststoffwirtschaft alle stofflichen und energetischen Kreise bestmöglich nutzt. Welcher dieser Kreise passt, hängt von Aspekten, wie der jeweiligen Kunststoffabfallsituation, der Kunststoffzusammensetzung, von Nebenprodukten sowie Logistik- und Sortierinfrastruktur und weiteren Faktoren ab. Bestimmte Verwertungsverfahren vorab zu verteufeln, ist kontraproduktiv. Es geht vielmehr darum, die vorhandenen Möglichkeiten umweltfreundlich weiterzuentwickeln und die unkontrollierte Entsorgung in die Umwelt zu vermeiden.

Diese Problematik wird von der Industrie immer besser verstanden und angegangen. So hat Borealis mit Systemiq die Initiative Stop-Ocean-Plastics (STOP) gestartet, um den Eintrag von Kunststoffmüll in die Meere zu reduzieren. Zudem hat der Konzern mit dem Erwerb von MTM Plastics und Ecoplast Kunststoff-Recycling sein Geschäft um das Kunststoffrecycling erweitert. Ein anderes Beispiel ist das Recycling-Joint-Venture QCP von LyondellBasell mit Suez. BASF nimmt sich mit der ChemCycling Initiative aktiv der Aufarbeitung gemischter Kunststoffabfälle in Kooperation mit Partnern aus der Abfallwirtschaft und dem Recyling an. Alle drei Beispiele zeigen, wie Kunststoffproduzenten beginnen, Verantwortung über den Lebenszyklus des Produkts hinaus zu übernehmen und aktiv zu managen. Damit sind sie nicht mehr Teil des Problems, sondern werden unverzichtbarer Teil der Lösung.

Um das Kunststoffabfallproblem in den Griff zu bekommen, muss der Aufbau einer effektiven zirkulären Kunststoffwirtschaft priorisiert und von anderen Nachhaltigkeitsthemen wie der Reduktion des Carbon Footprint, der Schaffung biologisch abbaubarer oder zumindest kompostierbarer Produkte oder der klimaneutralen Produktion auf Basis nachwachsender Rohstoffe bzw. Monomere getrennt werden. Da die Kunststoffanwendungen aufgrund ihrer Produkteigenschaften (leicht, isolierend, schützend etc.) in der Regel eine höhere Ökoeffizienz als andere Materialien aufweisen, ist das Potenzial in diesen Bereichen aber häufig beschränkt. Es gibt aber auch hier gute Beispiele, wie Covestros Ehrgeiz, Anilin aus Mais, Stroh oder Holz herzustellen oder 20 % CO2 zur Herstellung von Polyetherpolyolen, die als Baustein für Polyurethane dienen, zu nutzen. Econic Technologies verfolgt einen ähnlichen Weg, um Polyole flexibel aus 20-50 % CO2 herzustellen.

Zirkuläre Wirtschaft als Chance für die europäische Kunststoffindustrie

Für die Zukunft der deutschen und europäischen Industrie sind die Möglichkeiten einer neuen, zirkulären Kunststoffwirtschaft gute Nachrichten. Die Chancen werden von lokalen Firmen ergriffen und die zirkuläre Kunststoffwirtschaft benötigt keinen Zugang zu international wettbewerbsfähigen Kohlenwasserstoffrohstoffquellen bzw. Energiequellen. Insofern bietet das Prinzip der zirkulären Kunststoffwirtschaft der europäischen und deutschen Wirtschaft viel Raum, ihre Stärken auszuspielen.