CHEMonitor 01/2017 – globale Lieferketten

Protektionismus und Nachhaltigkeitsziele verändern globale Lieferketten / China gewinnt als Handelspartner an Bedeu

-

Jaroslav Pachy sr/Shutterstock

Jaroslav Pachy sr/Shutterstock -

Dr. Josef Packowski, Managing Partner, Camelot Management Consultants

Dr. Josef Packowski, Managing Partner, Camelot Management Consultants -

Dr. Sven Mandewirth, Partner, Camelot Management Consultants

Dr. Sven Mandewirth, Partner, Camelot Management Consultants -

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

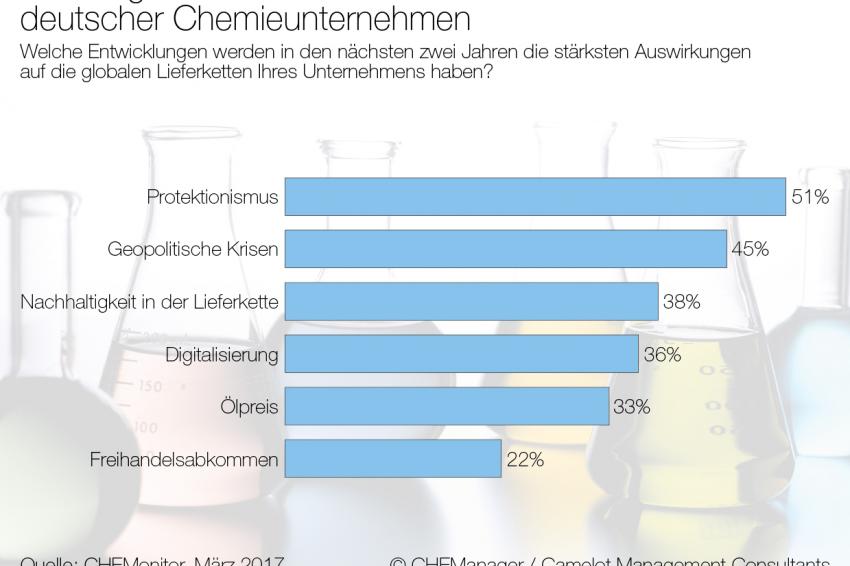

Grafik 3

Grafik 3 -

Grafik 4

Grafik 4 -

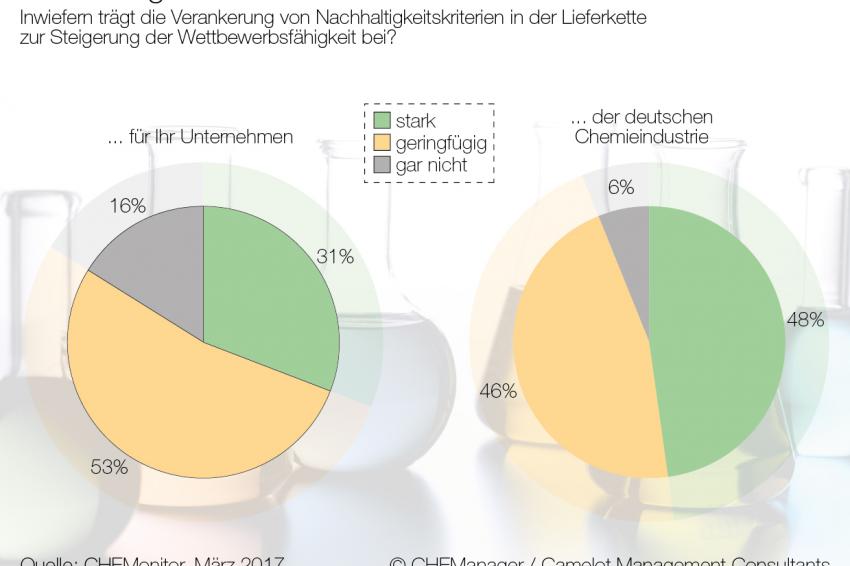

Grafik 5

Grafik 5 -

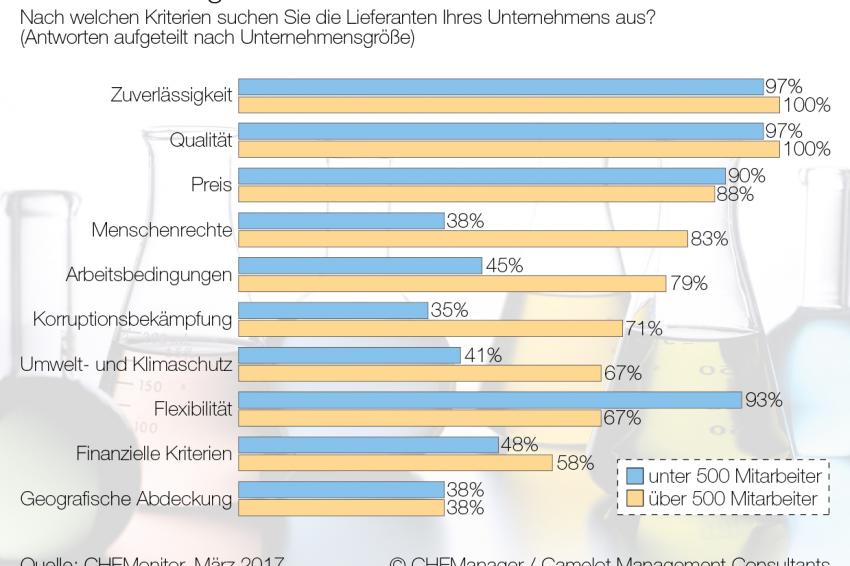

Grafik 6

Grafik 6

Die Lieferketten der deutschen Chemieindustrie sind zunehmend international und vernetzt. Welche politischen und konjunkturellen Trends wirken auf sie? Dies war Thema des aktuellen Trendbarometers CHEMonitor. Hierzu wurden Top-Entscheider der Chemiebranche im Zeitraum Februar bis März 2017 befragt.

„Deutschland und Westeuropa bleiben die wichtigsten Absatzmärkte für die deutsche Chemieindustrie“, bringt Dr. Josef Packowski, Managing Partner bei Camelot die konjunkturellen Ergebnisse der 28. CHEMonitor-Befragung auf den Punkt. Zwar bewerteten im März 2017 mit 76 % weniger Chemiemanager den Standort Deutschland mit „gut“ oder „sehr gut“ als noch im Oktober 2016 (90 %), zeitgleich zeigte sich jedoch bei der Bewertung der Attraktivität des deutschen Markts durch die Branche ein anhaltend positiver Trend seit Oktober 2013 (Grafiken 1 + 2).

Für das Trendbarometer von CHEManager und der Strategie- und Organisationsberatung Camelot Management Consultants werden regelmäßig über 200 Manager der deutschen Chemieindustrie befragt. Die aktuelle Umfrage legte erstmals einen Schwerpunkt auf die Analyse globaler Lieferketten der deutschen Chemieindustrie.

Protektionismus und geopolitische Krisen verändern die globale Lieferkette der Chemie

„Außerhalb Europas, stark beeinflusst von Protektionismus und geopolitischen Krisen, werden sich die globalen Lieferketten in den nächsten Jahren stärker auf China und Asien fokussieren, die Bedeutung von Nordamerika wird spürbar abnehmen“, erklärt Dr. Packowski. In der Tat identifizierten Chemiemanager bei der aktuellen CHEMonitor-Befragung Protektionismus (51 % der Nennungen) und geopolitische Krisen (45 %) als die beiden Entwicklungen mit der größten Wirkung auf die unternehmenseigene Lieferkette in den kommenden beiden Jahren (Grafik 3). Erst mit etwas Abstand folgen Nachhaltigkeit in der Lieferkette, Digitalisierung und der Ölpreis, die jeweils von etwa einem Drittel der Befragten genannt wurden. Und nur noch jeder fünfte Chemiemanager denkt, dass Freihandelsabkommen die eigene Lieferkette deutlich beeinflussen könnten.

China als Handelspartner gewinnt an Bedeutung

Verstärkt wird die Wirkung protektionistischer und geopolitischer Entwicklungen auf die globale Lieferkette durch konjunkturelle Impulse. „Trotz steigender Produktion kann China seinen hohen Bedarf an chemischen Produkten nicht decken und ist Nettoimporteur von Chemikalien. Das Handelsbilanzdefizit Chinas mit Chemikalien fiel mit einem Minus von knapp 60 Mrd. EUR zuletzt deutlich negativ aus“, sagt Dr. Henrik Meincke, Chefvolkswirt des Verbands der Chemischen Industrie. Zum Außenhandelsüberschuss mit China trugen mit Ausnahme der Petrochemie alle Segmente der deutschen Chemieindustrie bei.

Diese Chance spiegelt sich auch klar im Stimmungsbild der deutschen Chemiemanager wider: Rund ein Drittel der Befragten erwarten in den kommenden zwei Jahren sowohl bessere Export- als auch Importbedingungen im Handel mit China, während nur jeder zehnte Umfrageteilnehmer von einem gegenläufigen Trend ausgeht (Grafik 4).

Noch homogener zeigt sich aktuell das Meinungsbild bei der Prognose für die Entwicklung der USA als Handelspartner für die deutsche Chemie. Nachdem zunächst der Verfall des Ölpreises den US-Schiefergasboom und damit die vielbeschworene Re-Industrialisierung der USA bremste, schwächt seit der Wahl von Präsident Trump dessen protektionistische Politik die Attraktivität der USA als Partner die deutsche Chemieindustrie: Im März 2017 rechneten über drei Viertel der befragten Chemiemanager kurzfristig mit schlechteren Bedingungen für den Export nach Übersee. Immerhin die Hälfte geht zudem von erschwerten Chemieimporten aus den USA nach Deutschland aus. Die Hoffnung auf den positiven Effekt, den die Branche und vor allem der deutsche Chemiemittelstand durch das geplante Freihandelsabkommens TTIP vorhersagte, scheint durch die Politik Trumps zunichte gemacht.

Nachhaltigkeit in der Lieferkette steigert Wettbewerbsfähigkeit

Einen stabilen Gegentrend zum Protektionismus scheint sich die deutsche Chemiebranche durch den G20-Prozess und die Nachhaltigkeitsziele der Vereinten Nationen zu erhoffen. Nach einer Umfrage von Econsense aus dem Jahr 2016 beschäftigen sich zu dieser Zeit bereits 52 % der Unternehmen in Deutschland intensiv mit den 17 Nachhaltigkeitszielen der Vereinten Nationen. Die größten Hebel für einen Beitrag mit ihren Produkten sieht die Pharma- und Chemiebranche nach den Ergebnissen der Econsense-Studie für die folgenden Ziele: kein Hunger, Industrie, Innovation und Infrastruktur, Klimaschutz, Gesundheit und Wohlergehen sowie sauberes Wasser.

„Auf längere Sicht wird die Nachhaltigkeit in den globalen Lieferketten ein wichtiger Wettbewerbsfaktor sein. Dies sehen aktuell noch weniger als 50 % der deutschen Chemiemanager so. Die Potenziale sind hier also groß“, analysiert Dr. Sven Mandewirth, Partner und Chemieexperte bei Camelot, die Ergebnisse der aktuellen CHEMonitor-Umfrage. Konkret antworteten auf die Frage, ob die Verankerung von Nachhaltigkeitskriterien in der Lieferkette die Wettbewerbsfähigkeit beitrage, 48 % bzw. 33 % der Befragten, dass sie einen starken Effekt für die deutsche Chemiebranche bzw. ihr eigenes Unternehmen sehen (Grafik 5). Eine detaillierte Analyse in Abhängigkeit von der Unternehmensgröße ergab eine einheitliche Einschätzung des Beitrags für die Wettbewerbsfähigkeit der Chemiebranche. In Bezug auf das Potenzial von Nachhaltigkeitskriterien auf den Erfolg des eigenen Unternehmens unterschieden sich jedoch die Einschätzungen der Manager aus großen und kleineren Unternehmen deutlich: Während 50 % der Manager aus großen Unternehmen einen starken Einfluss sahen, lag der Anteil in Unternehmen mit weniger als 500 Mitarbeitern nur noch bei 17 %.

Chemieindustrie übernimmt Verantwortung für ihre Lieferkette

Dieser Trend zur Einschätzung des Nutzens für die eigene Wettbewerbsfähigkeit geht parallel mit den Maßnahmen, die mittelständische und große Chemieunternehmen im Bereich des Lieferantenmanagements treffen. Während 79 % der Manager aus großen Chemieunternehmen antworteten, ihre Lieferanten werden nach Nachhaltigkeitskriterien bewertet, lag der Anteil in mittelständischen Unternehmen nur bei 35 %. Dies bestätigte sich auch bei der inhaltlichen Analyse der Lieferantenkriterien in Abhängigkeit der Unternehmensgröße (Grafik 6). Neben den beiden klassischen Kriterien Qualität und Preis berücksichtigt bereits ein sehr hoher Anteil der großen Chemieunternehmen Kriterien wie Menschenrechte (83 %), Arbeitsbedingungen (79 %), Korruptionsbewertung (71 %) und Umwelt- und Klimaschutz (67 %). Im Chemiemittelstand spielen diese Punkte nur bei 35 – 45 % der Unternehmen eine Rolle bei der Lieferantenbewertung. Ein Grund dafür mag auch die fehlende vergleichbare Datenbasis bzw. die Vielfalt an branchenspezifischen Standards für diese Kriterien sein. Einfache, internationale und branchenübergreifende Instrumente, vergleichbar dem deutschen Nachhaltigkeitskodex, könnten hier zu mehr Transparenz beitragen.