Chemiekonjunktur – US-Chemie zeigt sich robust

Die umfangreichen Subventionspakete, wie Inflation Reduction Act, werden die Investitionen ankurbeln

-

US-Chemie entwickelt sich robust | ©littlestocker - stock.adobe.com

US-Chemie entwickelt sich robust | ©littlestocker - stock.adobe.com

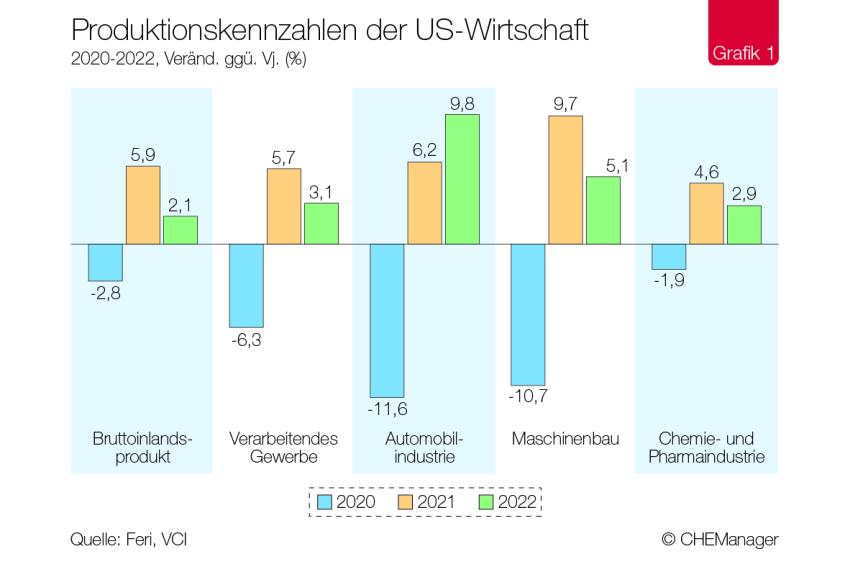

Nachdem sich die US-Wirtschaft im Jahr 2021 rasch vom pandemiebedingten Einbruch dynamisch erholt hatte, ließ die gesamtwirtschaftliche Dynamik 2022 deutlich nach. Der Start ins Jahr gestaltete sich schwierig. In den ersten beiden Quartalen war die Wirtschaftsleistung rückläufig. Die stark gestiegene Inflationsrate bremste die konjunkturelle Entwicklung. Gesunkene staatliche und private Investitionen belasteten die Wirtschaft zusätzlich. Positive Beiträge kamen hingegen vom privaten Konsum, der allerdings auch nicht mit der Dynamik stieg, die angesichts der massiven pandemiebedingten Ersparnisse zu erwarten war. Erst Mitte des Jahres besserte sich die Situation. Die US-Wirtschaft kehrte auf den Wachstumspfad zurück. Im Gesamtjahr 2022 konnte das Bruttoinlandsprodukt (BIP) mit 2,1 % zulegen. Damit entwickelten sich die USA etwas besser als Deutschland (1,9 %) aber deutlich schlechter als die Europäische Union (3,6 %).

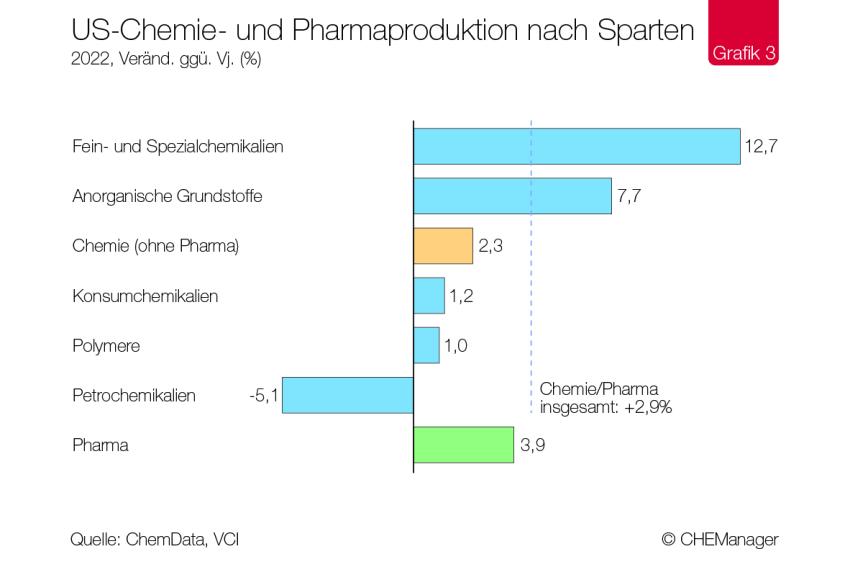

In der Industrie zeigten sich die wirtschaftlichen Schwierigkeiten hingegen erst mit Verzögerung. Bis Mitte des Jahres befand sich das verarbeitende Gewerbe noch auf Wachstumskurs. In der zweiten Jahreshälfte zeigten sich zunehmend Bremsspuren. Trotz der Schwierigkeiten konnte die Industrie im Gesamtjahr noch ein Plus von 3,1 % verbuchen. Vor allem der Automobilbau, der Maschinenbau und die Hersteller von Elektrogeräten verzeichneten weiterhin hohe Wachstumsraten. Die Chemieindustrie konnte hiervon profitieren. Das Chemiegeschäft (ohne Pharma) legte um 2,3 % zu. Noch deutlicher stieg die Pharmaproduktion (3,9 %) (Grafik 3).

Bremsspuren im US-Chemiegeschäft

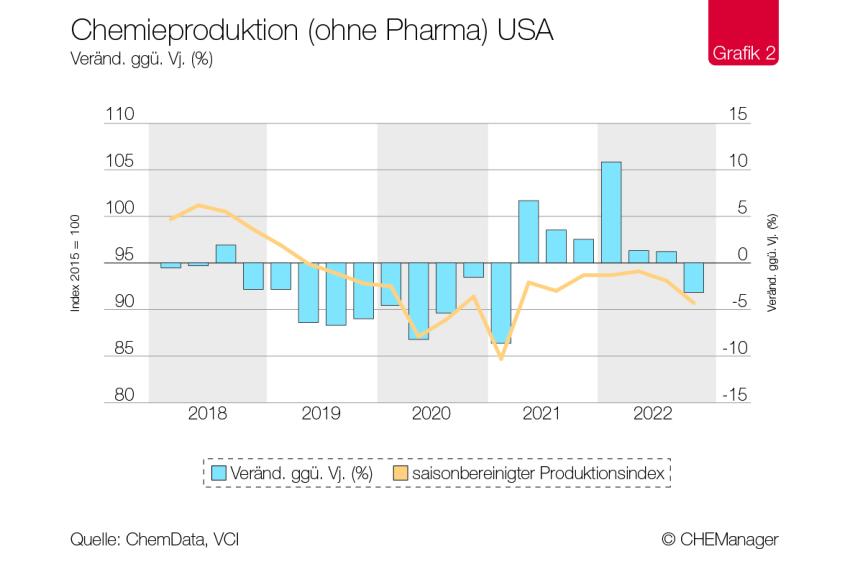

Nach einem versöhnlichen Jahresausklang 2021 verlief der Start ins Jahr 2022 holprig. Im ersten Quartal stagnierte die Chemieproduktion. In den Folgemonaten legte sie aufgrund des schwierigen weltwirtschaftlichen Umfelds nur leicht zu (Grafik 2). Zwar gingen die Belastungen aus den Lieferkettenstörungen allmählich zurück. Die im Zuge des Kriegs in der Ukraine stark gestiegenen Energie- und Rohstoffpreise gingen jedoch auch am US-Chemiegeschäft nicht spurlos vorbei. Da die USA aufgrund eigener Öl- und Gasproduktion nicht so stark betroffen waren wie Europa oder gar Deutschland, blieben die Auswirkungen auf das Chemiegeschäft begrenzt. Im Zuge der Industrierezession ging das Chemiegeschäft in der zweiten Jahreshälfte dann auf Talfahrt.

„Das US-Chemiegeschäft dürfte im Jahresverlauf wieder Fahrt aufnehmen.“

Ein Blick auf die Spartenentwicklung zeigt, dass die bremsende Wirkung vor allem aus der Petrochemie kam. Im nahezu gesamten Jahresverlauf war die Produktion in dieser Sparte rückläufig. Ende 2022 führte der Wintersturm Elliott dazu, dass viele Anlagen bereits frühzeitig heruntergefahren wurden, um Schäden zu vermeiden. Weite Teile der USA wurden binnen weniger Tage „schockgefrostet“. Das öffentliche Leben kam u. a. aufgrund von weitreichenden Stromausfällen zeitweise zum Erliegen. Das Wiederanfahren der Anlagen und eine Ausweitung der Produktion von Petrochemikalien ist ein zeitintensiver Prozess, sodass diese Sparte am Ende ein Minus von 5,1 % verbuchen musste. Die Produktion von Polymeren war in der zweiten Jahreshälfte ebenfalls stark rückläufig. Dank eines robusten Jahresanfangs konnte diese Sparte die Produktion immerhin noch um 1 % ausweiten. Die anorganischen Grundstoffe zeichneten hingegen ein positiveres Bild (+7,7 %). Die Fein- und Spezialchemikalien wuchsen sogar bis ins vierte Quartal. Erst im November kippte die Lage. Schwache Exporte und gesunkene Nachfrage aus den Kundenindustrien führten zu Produktionsrückgängen. Summa summarum konnte die Chemieindustrie (ohne Pharma) so noch ein Plus von 2,3 % verbuchen. Die Kapazitätsauslastung der Branche lag bei 80,5 % und damit auf dem gleichen Niveau wie 2021. Das US-Pharmageschäft entwickelte sich bis auf einen kurzzeitigen Dämpfer prächtig. Hier dürfte weiterhin die Herstellung von Impfstoffen eine Rolle spielen. Im Gesamtjahr legte die Produktion um 3,9 % zu (Grafik 3).

Erneut kräftige Preis- und Umsatzsteigerungen

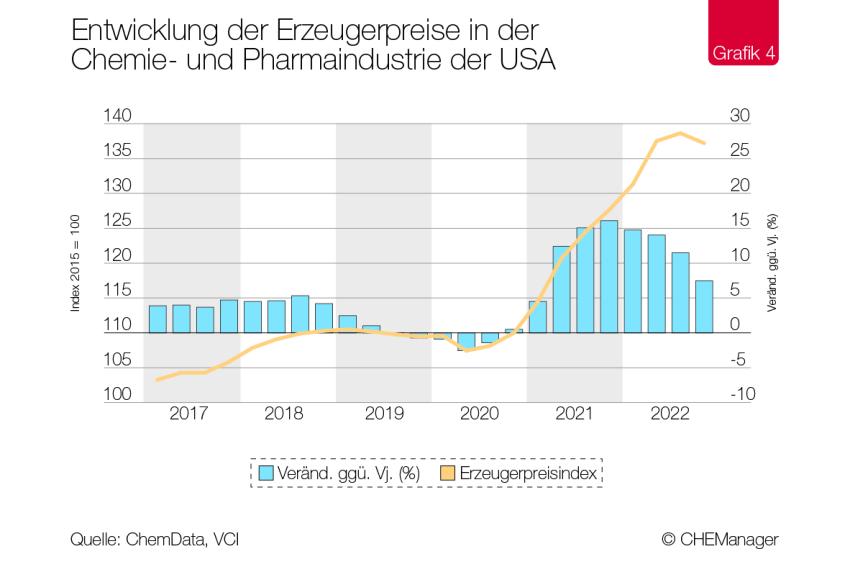

Im Gegensatz zur Produktion legten Preise und Branchenumsatz deutlich zu. Führten im Jahr 2021 eine stark steigende industrielle Nachfrage, die angespannten Lieferketten und anziehende Rohstoffkosten zu steigenden Erzeugerpreise, lagen die Ursachen im vergangenen Jahr nahezu ausschließlich in den Rohstoffpreisen. Im Chemiegeschäft (ohne Pharma) lag das Preisplus bei 15,5 %. Einzelne Grundstoffsparten verzeichneten Preissteigerungen von 18,2 % bzw. 28,8 % (organische Grundstoffe, Anorganika). Auch in der Fein- und Spezialchemie stiegen die Preise um knapp 15 %. Erst in der zweiten Jahreshälfte ließ der Aufwärtstrend nach. Die schlechtere wirtschaftliche Entwicklung und die Entspannung auf den Rohstoffmärkten führten zu Preisrückgängen auf hohem Niveau (Grafik 4). Bei einem leichten Produktionsplus verbuchte die Chemie (ohne Pharma) ein Umsatzplus von rund 5 %. Bei den Pharmazeutika legten die Umsätze hingegen um rund 9 % zu. Insgesamt stieg der Branchenumsatz 2022 um 6,5 %.

Ausblick: Milde Rezession möglich

Im zweiten Halbjahr haben sich die Aussichten für die US-Wirtschaft eingetrübt. Die US-Zentralbank (FED) hat die Zinsen im Zuge der anziehenden Inflation kräftig angehoben. Lagen sie im Anfang 2022 noch bei 0 %, liegen sie mittlerweile zwischen 4,5 % und 4,75 %. Zuletzt hat sich das Tempo der Zinsschritte etwas verlangsamt. Weitere moderate Anhebungen werden jedoch von den Experten erwartet. Die restriktivere Geldpolitik dämpfte bereits das Wachstum der US-Wirtschaft. Zwar entwickelten sich der Arbeitsmarkt und der private Konsum zuletzt noch positiv, die Industrieproduktion war jedoch bereits rückläufig. Zuletzt zeigten sich auch Probleme in für die Chemieindustrie wichtigen Branchen wie dem Automobilbau. Erste Bremsspuren sind ebenfalls am US-Häusermarkt sichtbar.

„Die umfangreichen Subventionspakete,

wie der Infrastructure Investment and Jobs Act

und der Inflation Reduction Act

werden die Investitionen ankurbeln.“

- Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie

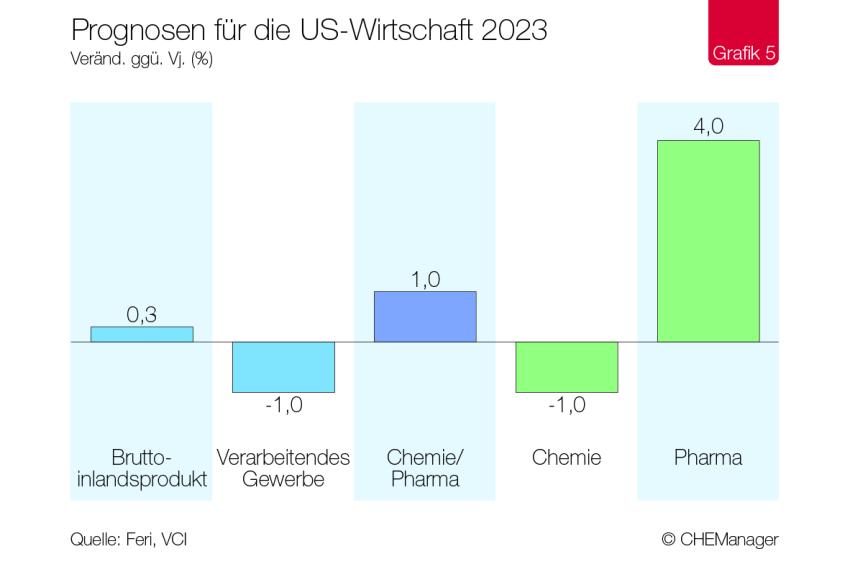

Für die erste Jahreshälfte 2023 wird eine milde Rezession erwartet. Der nationale Einkaufsmanagerindex ISM befindet sich seit Monaten auf Talfahrt. Im Gesamtjahr 2023 dürfte die US-Wirtschaft insgesamt nur wenig zulegen. Wir gehen derzeit von einem leichten Plus von 0,3 % aus. Die Industrieproduktion dürfte in der ersten Jahreshälfte allerdings rückläufig sein. Für die zweite Jahreshälfte hellen sich die Perspektiven auf. Die Lieferkettenproblematiken entspannen sich weiter und auch das globale wirtschaftliche Umfeld verbessert sich. Für das Gesamtjahr rechnen wir dennoch mit einer leicht rückläufigen Industrieproduktion. Mittelfristig sind die Perspektiven hingegen besser. Die umfangreichen Subventionspakete wie der Infrastructure Investment and Jobs Act (2021) und der Inflation Reduction Act (2022) werden die Investitionen ankurbeln. Das US-Chemiegeschäft dürfte im Jahresverlauf wieder Fahrt aufnehmen. Wegen des schwachen vierten Quartals wird die Chemieproduktion (ohne Pharma) in diesem Jahr das Vorjahresniveau kaum erreichen. Da sich aber das Pharmageschäft positiver entwickelt (+4%), steigt die Produktion der Branche insgesamt um 1 % (Grafik 5).

Autor: Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e.V., Frankfurt am Main

-

Henrik Meincke, Chefvolkswirt, VCI

Henrik Meincke, Chefvolkswirt, VCI

ZUR PERSON

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471