Chemieindustrie-Ausblick 2021

Branchenexperte Martin Bastian analysiert die Situation in der Chemieindustrie vor dem Hintergrund der bereits existierenden längerfristigen Branchentrends und der aktuellen Herausforderungen.

Eigentlich hätte das Jahr 2020 ein Übergangsjahr für die Chemieindustrie werden sollen, der Auftakt zur Erholung der Branche. Doch dann kam die Covid-19-Pandemie und warf alle Pläne über den Haufen. Der Zusammenbruch von Lieferketten, Produktionstopps, zeitweise geschlossene Grenzen und wochenlange Lockdowns führten zu einem weltweiten Konjunktureinbruch und verwandelten 2020 in ein Krisenjahr bislang nie gesehener Dimension.

Auch wenn die zweite Coronavirus-Welle noch anhält, ist durch die Entwicklung von Impfstoffen ein Ende der Krise zumindest in Sicht. Doch die großen Themen, die die Branche schon vor der Covid-19-Krise umgetrieben haben, sind geblieben. Und durch die Pandemie sind neue Herausforderungen hinzugekommen, die bewältigt und vor allem auch finanziert werden müssen. Und so wird 2021 auch ein Jahr des Umbruchs und der Neuorientierung, in dem Geschäftsmodelle auf den Prüfstand gestellt und angepasst werden müssen.

Sind wir am Anfang eines neuen Zyklus?

Nach den ersten globalen Lockdown-Maßnahmen im Frühjahr wurde Mitte 2020 der Tiefpunkt erreicht. Insbesondere die Inlandsnachfrage in China hat dann die Erholungsphase im zweiten Halbjahr angestoßen. Die Auswirkungen waren jedoch nicht homogen, da es einigen Teilsektoren besser erging als anderen. So werden Chemikalien für elektronische Anwendungen, Spezialpolymere, Katalysatoren und Nutraceutical Ingredients aufgrund der positiven Aussichten für die entsprechenden Endverbraucherindustrien momentan als Segmente mit überdurchschnittlichen Wachstumsaussichten im Jahr 2021 gesehen; ähnlich wie die Segmente, die schon aufgrund der Gesundheitskrise eine erhöhte Nachfrage verzeichnen konnten (z.B. Verpackungen, Plexiglas, medizinische Gase usw.).

Die Erholung verlief auch geografisch deutlich unterschiedlich: In China war eine starke Erholung zu verzeichnen, während sich Europa langsamer erholte und die USA irgendwo dazwischen lagen. In Bezug auf die Chemikalienpreise war dies noch stärker ausgeprägt: Die Tiefststände der Preise und Gewinnspannen wurden im ersten Halbjahr aufgrund der Reduzierung von Lagerbeständen und niedrigen Auslastungsraten sowie sinkender Rohstoffpreise erreicht, um sich dann im zweiten Halbjahr dank der sequenziellen Erholung, der geringen Lagerbestände und deren Wiederauffüllung (Restocking) sowie vereinzelter Kapazitätsausfälle wieder deutlich zu erhöhen.

Sobald die Impfstoffe im Lauf des Jahres 2021 verfügbarer werden und Infektionszahlen wieder sinken, wird sich die Nachfrage auf den Chemiemärkten – parallel zu den verbesserten Erwartungen für das weltweite BIP-Wachstum – weiter erholen. Die Vorhersehbarkeit des Nachfragewachstums bleibt allerdings volatil.

„Es besteht eine reale Chance,

dass 2021 für die Chemie in Europa

ein weiteres Übergangsjahr wird.“

Viele Unternehmen sind gezwungen, sorgfältig darüber nachzudenken, worauf sie sich wirklich konzentrieren wollen.

Vor diesem Hintergrund erscheinen Analystenannahmen zum Volumenwachstum von 4 bis 6 % für den Sektor, je nach Geschäfts- und Produktmix, im Moment realistisch. Im Vergleich zu Asien und Amerika ist Erholung des Chemiesektors in Europa in den kommenden Monaten jedoch am stärksten gefährdet. Gründe sind die Stärke des Euro, die zunehmenden Infektionszahlen mit den sozialen Beschränkungen sowie der Brexit. Daher besteht eine reale Chance, dass 2021 für die Chemie in Europa ein weiteres Übergangsjahr mit einem langsamen Start und einer stärkeren zweiten Jahreshälfte wird.

Die Herausforderungen im New Normal

Covid-19 hat einige der bereits existierenden längerfristigen Branchentrends beschleunigt. Folgende Themen werden 2021 und darüber hinaus erheblichen Einfluss auf die Entwicklung der Chemiebranche haben:

- Nachhaltigkeit der Erholung Chinas

Die Nachhaltigkeit der Erholung Chinas bleibt für das globale Wachstum und die Profitabilität der Branche im Jahr 2021 von entscheidender Bedeutung und wird das Tempo der Erholung in diesem Jahr bestimmen. China ist mit heute rund 40 % der weltweiten chemischen Aktivitäten der größte Chemiemarkt und wird bis 2030 auf etwa 50 % wachsen. Nach Covid-19 hat China bislang die weltweit stärkste Erholung verzeichnet. Die Inlandsnachfrage - insbesondere in den Bereichen Infrastruktur, Immobilien und Automobil – hat sich deutlich erhöht und Nachfrage und Preise für Chemikalien nach oben getrieben. Zu den klaren Risiken für die Entwicklung in China zählen die Handelszölle und die geplanten Erweiterungen von integrierten Produktionskapazitäten.

- Volumenwachstum in den Teilsektoren

Das Volumenwachstum in den Teilsektoren variiert je nach Endmarkt erheblich. Am besten positioniert für eine starke Erholung gegenüber 2020 sind Transportmärkte wie Autos, Luft- und Raumfahrt sowie der Kfz-Ersatzteilmarkt, Kraftstoffe, sowie breitere Industriemärkte und Personal Care (Kosmetik, Duftstoffe, Haarpflege). Weniger stark wird die Dynamik bei medizinischen Geräten, Hygieneprodukten, Möbeln, Verpackungen und Heimwerkerbedarf (DIY) sein, die sich nach einer starken Erholung der Nachfrage bereits seit letztem Jahr auf einer erhöhten Ausgangsbasis befinden. Insbesondere die Erholung der Automobilnachfrage in der EU hat eine Schlüsselbedeutung für die Erholung der Chemiebranche und wird für verschiedene Zuliefer-Bereiche der Spezialchemie wie Farben/Lacke und Beschichtungen, Spezialpolymere, Kunststoffadditive, Kleb- und Dichtstoffe sowie Schmierstoffe eine wichtige Rolle spielen und deren Wachstum überproportional unterstützen.

- De-Globalisierung

Eine „De-Globalisierung“ wurde bereits vor der Pandemie aufgrund des Brexit und der Handelsspannungen zwischen den USA und China diskutiert. Der Ausbruch der Pandemie hat die Verwundbarkeit vieler internationaler chemischer Lieferketten deutlich gemacht und die Notwendigkeit der Stärkung lokaler Lieferkanäle und Produktionsstätten verstärkt. Dies wird 2021 zu einem Anstieg lokaler Investitionen in chemische Produktionsanlagen (near- and on-shoring) sowie zu einer breiteren Vertriebskette führen, insbesondere bei kritischen Rohstoffen, die in Branchen wie Landwirtschaft, Luftfahrt, Pharmazie und Halbleitern verwendet werden. Somit erhöht sich der Kapitalbedarf für die Chemieunternehmen für Investitionen und für ein höheres Betriebskapital (Working Capital).

- Energieeffizienz und Dekarbonisierung

Aufgrund der Beschleunigung der Energieeffizienz und der "Decarbonisation" fördern viele Regierungen Umweltrichtlinien, die wesentliche Investitionen in saubere Energiequellen erfordern. Wasserstoff, Gewichtsreduzierung und Elektrifizierung von Autos, Reduzierung des CO2-Ausstoßes und Recycling rücken verstärkt in den Fokus und eröffnen Chemieunternehmen zusätzliche Geschäftsopportunitäten im Bereich Energieeffizienz.

Auf der anderen Seite wird die beschleunigte Dekarbonisierung die Geschäftskosten erheblich steigern (höhere Preise für CO2-Emissionsrechte) und ein wesentlicher Treiber für strategische Investitionen aufgrund von Umweltauflagen sowie der Nachfrageverschiebungen zu „emissionsärmeren“ Endprodukten sein. Die ESG-Performance, also das Abschneiden in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG = Environmental, Social, & Governance) wird in Zukunft genauso hoch bewertet werden wie Betriebskosten- und andere Produktivitätskennzahlen.

Kapitalstruktur und Wettbewerbsfähigkeit

Die meisten dieser Entwicklungen haben Auswirkungen auf das zukünftige Finanzprofil und die Kapitalstruktur von Chemieunternehmen und deren Wettbewerbsfähigkeit. Das könnte insbesondere kleinere bis mittlere Unternehmen, die nicht über die Liquiditätspuffer und die finanzielle Flexibilität größerer Unternehmen verfügen, vor existenzielle Probleme stellen. Staatliche Konjunkturprogramme und billige Finanzierungen haben einige der strukturellen Probleme, mit denen Unternehmen bereits vor Covid-19 konfrontiert waren, überdeckt. Sobald die Programme auslaufen, können aufgrund des erhöhtem Wettbewerbsdrucks und Wachstumsbedürfnisses und des damit einhergehenden Kapitalbedarfs für Investitionen, Betriebskapital sowie Schuldentilgung, Liquiditätsprobleme entstehen. In einzelnen Fällen könnte dies zu Restrukturierungen führen.

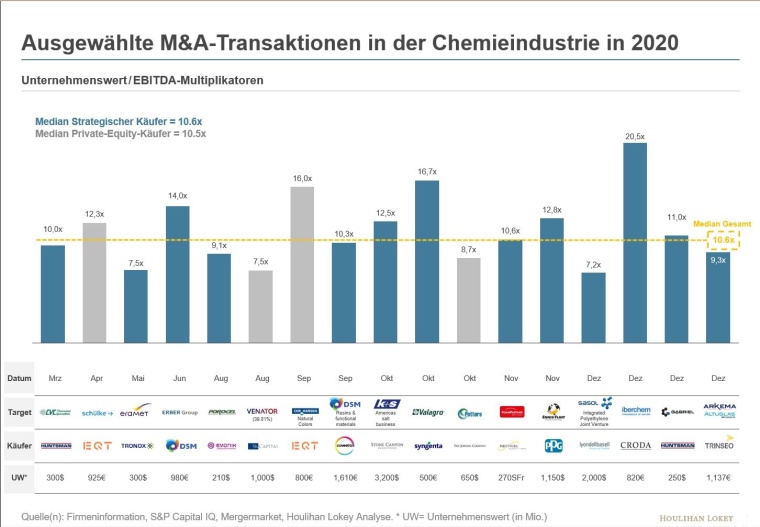

Weiterhin erhöhte M&A-Aktivität

Nachdem Fusionen und Übernahmen in der Chemieindustrie mit Beginn der Covid-19-Pandemie unterbrochen wurden, nahmen sie ab dem Sommer wieder deutlich zu. Es kam zumeist zu kleineren und mittelgroßen Transaktionen. Nach der Reihe von Megadeals gegen Ende des letzten Jahrzehnts stehen nur noch wenige sehr große Unternehmen zur Verfügung, so dass sich Fusionen und Übernahmen künftig vermehrt auf kleine bis mittelgroße Geschäfte konzentrieren werden.

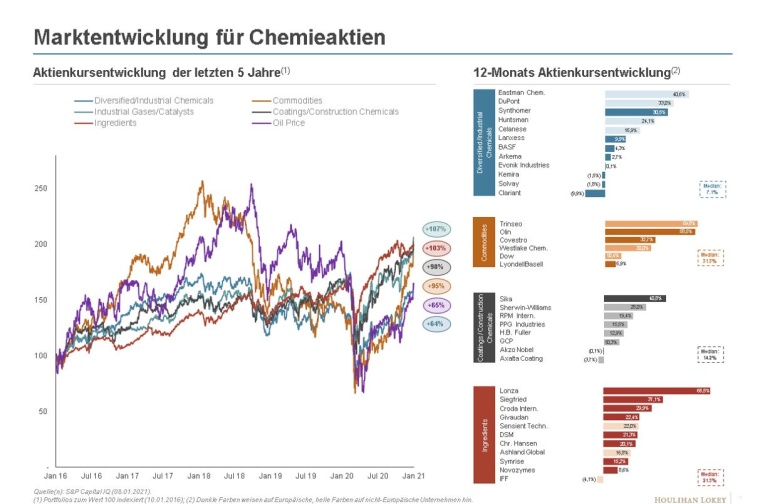

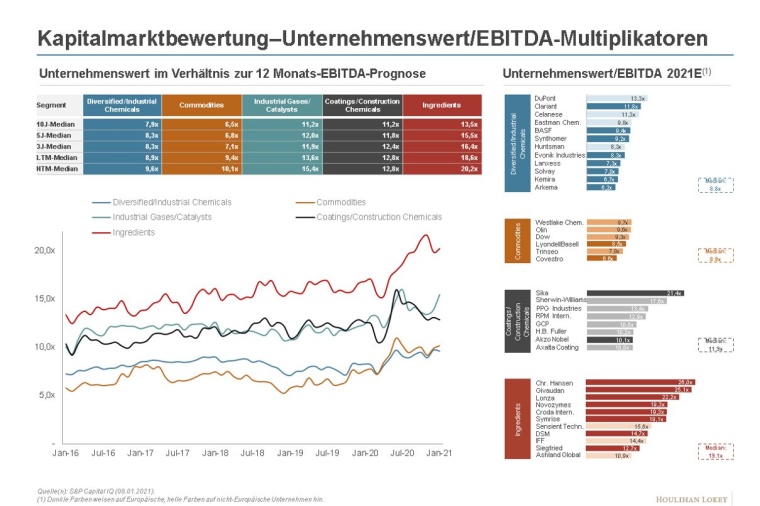

Die Unternehmensbewertungen an den Börsen und im M&A-Markt haben sich (gemessen an den EBITDA-Multiplikatoren) im vergangenen Jahr relativ gut behauptet, obwohl auf der M&A-Seite eine gewisse „positive Auswahlverzerrung“ dadurch besteht, dass zunächst in der Krise erfolgreichere Unternehmen bzw. Unternehmensbereiche auf den Markt gekommen sind (vgl. Abbildung). Geschäfte, die von Covid-19 stärker betroffen waren, werden noch zurückgehalten und zunächst intern restrukturiert.

Das Portfoliomanagementkonzept, das bereits vor der Pandemie in der Branche zur Norm geworden war – nicht zuletzt durch die zunehmende Agitation aktivistischer Investoren - ist durch den Pandemie-bedingten Kostendruck und die veränderten Zukunftsaussichten weiter auf dem Vormarsch. Viele Unternehmen sind gezwungen, sorgfältig darüber nachzudenken, worauf sie sich wirklich konzentrieren wollen. Im Ergebnis wird es zu Portfolioumschichtungen kommen und damit verbunden zu Veräußerungen von Randgeschäften und zu Zukäufen zwecks Stärkung des Kerngeschäfts.

Auch der Wunsch der Unternehmen, ihre Wachstumsaussichten zu stärken und ihre ESG-Merkmale zu verbessern, wird das Übernahmegeschehen beflügeln. Wie einige Transaktionen zeigen, ist es nicht ungewöhnlich, dass Unternehmen reife oder zyklische Geschäftsbereiche mit niedrigen Wachstumsaussichten und höherer Kapitalintensität sowie hohem Energiebedarf verkaufen und die Erlöse in Spezialitätengeschäfte mit höherem Wachstum und höheren und stabileren Margen reinvestieren.

Auch die gute Verfügbarkeit von privatem Kapital wird die Portfoliobereinigungen beschleunigen. Weltweit sitzen Private-Equity-Gesellschaften auf fast 1,5 Bio. USD, die ertragreich investiert werden wollen, und konkurrieren immer öfter mit strategischen Käufern. Hier sind bereits einige Verkaufsprozesse in Vorbereitung oder im Gange, so dass wir in den kommenden Monaten mit erheblichen Übernahme-Aktivitäten rechnen.

Autor: Martin Bastian, Geschäftsführer, Houlihan Lokey, Frankfurt

Download der Bilder am Ende des Artikels möglich.

Martin Bastian ist seit Anfang 2019 Geschäftsführer bei Houlihan Lokey und verantwortet in der globalen Industrials Group der international führenden Investmentbank den europäischen Chemiebereich. Seine Schwerpunkte sind M&A- sowie Kapitalmarktberatung. Der Diplombetriebswirt studierte in Frankfurt, San Diego und Durham und war vor seinem Eintritt bei Houlihan Lokey u.a. für Goldman Sachs, Credit Suisse und Citigroup in New York, London und Frankfurt tätig. Der Sektorspezialist verfügt über mehr als 20 Jahre Transaktionserfahrung mit Kunden in der Chemiebranche.

Meist gelesen

Dow schließt Anlagen in Schkopau und Böhlen

Dow Chemical hat die endgültige Schließung von drei Upstream-Anlagen in Europa - zwei in Deutschland und eine in Großbritannien - angekündigt.

Chemie 2025: Kein Wachstum, aber Hoffnung

Halbjahresbilanz des Verbands der Chemischen Industrie

OQ Chemicals firmiert künftig wieder als Oxea

Der bis Mai 2020 unter dem Namen Oxea bekannte Hersteller von Oxo-Zwischenprodukten und Oxo-Derivaten, der zwischenzeitlich zum Omanischen Energieunternehmen OQ gehörte und unter dem Namen OQ Chemicals firmierte, kehrt zu seinem alten Namen und seinen Wurzeln zurück.

Jens Birgersson wird neuer Brenntag-CEO

Jens Birgersson folgt mit Wirkung zum 1. September 2025 als Vorstandsvorsitzender von Brenntag auf Christian Kohlpaintner.

Michael Kopecky neuer Global Head of Tank Container bei Leschaco

Michael Kopecky wird bei Leschaco ab dem 1. Juli 2025 die Rolle des Global Head of Tank Container übernehmen.