Chemieindustrie in der Existenzkrise

Branchenexperte Martin Bastian analysiert die Situation in der Chemieindustrie vor dem Hintergrund der bereits existierenden längerfristigen Branchentrends und der aktuellen Herausforderungen.

Nachdem sich 2021 eine Erholung der Weltwirtschaft aus der Covid-19-Pandemie abzeichnete, müssen wir uns nun aufgrund des Kriegs in der Ukraine mit steigenden Energiekosten und sinkender Energieversorgungssicherheit sowie der einhergehenden Inflation auseinandersetzen. Der weltweite Konjunktureinbruch ist der heftigste seit den Ölpreiskrisen in den 1970er Jahren und stellt die Chemiebranche vor schier unüberwindliche Herausforderungen – die Rahmenbedingungen für die energieintensive Chemieindustrie werden definiert.

Insbesondere in Europa setzt der inflationäre Einfluss der zeitweise rekordhohen Energiepreise in Verbindung mit sinkender Nachfrage viele Unternehmen und deren Gewinnmargen in einer Weise unter Druck, die niemand absehen konnte. Die Inflation mag ihren Höhepunkt bereits erreicht haben, aber wird weiterhin auf historisch hohem Niveau verharren. Eine gewisse Stabilität wird frühestens in der zweiten Jahreshälfte 2023 zurückkehren. Doch wird eine solche „neue Normalität“ nicht mit den günstigen Energiepreisen und der Wettbewerbsfähigkeit einhergehen, von der die Unternehmen in der EU bzw. Deutschland vor 2022 profitiert haben. Ein tiefgreifender Strukturwandel erscheint unvermeidbar.

Krise der Weltwirtschaft – Auslöser für eine Neuordnung der Chemiebranche?

Die europäische und insbesondere die deutsche Chemieindustrie stehen unter erheblichen Belastungen. Der VCI spricht sogar von „dunklen Monaten“ und einer „dramatischen Lage“ und beschreibt die Auswirkungen der Energiekrise auf die Branche: Die Produktion in fast allen Bereichen wurde deutlich heruntergefahren, einzelne energieintensive Anlagen wurden vorübergehend stillgelegt und die Kapazitätsauslastung befindet sich auf niedrigem Niveau. Aufgrund der überdurchschnittlichen Energieintensität sank die Produktion von chemischen Grundstoffen, Düngemitteln oder Stickstoffverbindungen (z. B. Ammoniak) besonders stark. Die enorm gestiegenen Energiekosten können immer seltener weitergegeben werden.

Die noch im ersten Halbjahr 2022 gestiegenen Umsätze sinken. Die abkühlende Wirtschaftskonjunktur im EU-Raum führt darüber hinaus zu einem Nachfragerückgang, der weit in das angefangene Jahr hineinreichen wird. Doch hat der Sektor nicht nur mit den schwachen globalen Konjunkturaussichten zu kämpfen, zusätzlich wurde die Wettbewerbsfähigkeit der europäischen Anlagen auch durch die Energie- und CO2-Politik strukturell benachteiligt. Für die deutsche Chemieindustrie wird es nach dem Energiepreisschock entscheidend sein, wie sich die Kostenstrukturen mittelfristig einpendeln. Erst dann wird man sehen, welche Anlagen hierzulande noch rentabel betrieben werden können. Die Kostenkurven sind ausschlaggebend, Energiekosten die eine Sache und Rohstoffkosten die andere. Mittelfristig wird es für die deutsche Chemie und andere energieintensive Branchen sicherlich schwieriger werden, wettbewerbsfähig zu bleiben. Daher erwarten viele aufgrund der Energiekrise eine Deindustrialisierung der energieintensiven Branchen und damit einhergehend einen langfristigen Wohlstandsverlust.

Die Politik und die Unternehmen müssen jetzt entschieden handeln. Die staatliche Unterstützung in Form einer Gas-/Strompreisobergrenze bzw. Preisbremse ist ein erster Schritt, allerdings scheinen die Bedingungen für den Zugang zu diesen Hilfen so einschneidend zu sein, dass sie vielleicht von den Unternehmen nicht akzeptiert werden können. Einige Dinge wurden in Deutschland versäumt, nicht nur von der Politik, auch von den Unternehmen. Viele Chemieunternehmen haben sich Gedanken darüber gemacht, in erneuerbare/alternative Energiequellen zu investieren, allerdings wurde – mangels Investitionsanreizen und hohen bürokratischen Auflagen sowie aus kurzfristigem Ergebnisdruck – (zu) wenig davon umgesetzt. Kaum ein Unternehmen hat darüber nachgedacht, was es heißen würde, in einem anderen Energiepreisumfeld agieren zu müssen.

Der Wechsel zu alternativen Energiequellen hätte schon vor vielen Jahren stärker forciert werden können. Unternehmen hätten z. B. einen Teil der „Energiedividende“ in erneuerbare/alternative Energiequellen investieren können, statt sie in Aktionärsdividenden auszuschütten. Eine Bereitschaft zu einer „radikalen“ Umstrukturierung scheint nach wie vor trotz der Kostenkurve in Europa nicht auf der Tagesordnung zu stehen, und ist auch nicht ganz so einfach umzusetzen. Für die Unternehmen wird es von entscheidender Bedeutung sein, die Schwachstellen in der Energie- und Rohstoffversorgung sowie in den Lieferketten unter Berücksichtigung der Notwendigkeit der Dekarbonisierung und Kreislaufwirtschaft/Zirkularität, zu beseitigen.

Die zukünftige Wettbewerbsfähigkeit ist nicht nur ein Kostenthema, sondern hängt auch entscheidend davon ab, wie die Unternehmen in Innovationsfelder für die Zukunft investieren. Dazu zählen neben Kreislaufwirtschaft und Recyclingmethoden auch Materialentwicklungen für neue Energiesysteme, Elektromobilität oder Leichtbau. Investitionen in diese Bereiche sind bei stark sinkenden Erträgen schwieriger geworden.

Enorme Herausforderungen in einem neuen Umfeld

Der Konjunktureinbruch 2022 hat somit zwangsweise die Voraussetzungen für den kommenden Wandel in der chemischen Industrie geschaffen. Energiepreisschwankungen, neue Regierungsrichtlinien, wirtschaftliche Unsicherheit mit Inflation und Nachfragerückgang, Unterbrechungen der Lieferkette und geopolitische Spannungen beeinflussen jeden Tag die Entscheidungsfindung von Führungskräften.

Die Herausforderungen für Führungskräfte der chemischen Industrie für das Jahr 2023 gleichen einem gewaltigen Balanceakt: Sie müssen ein Gleichgewicht schaffen zwischen der Bewältigung dieser unmittelbaren Herausforderungen und der Positionierung für längerfristiges Wachstum. Um dies zu erreichen, bedarf es technologischer Innovation, wettbewerbsfähiger Produktionsstandorte, der Anpassung an sich verändernde, nachhaltigere Kundenpräferenzen und der Neuaufstellung widerstandsfähiger Lieferketten – und all das im Rahmen der Nachhaltigkeit/Dekarbonisierung. Damit wird 2023 zu einem entscheidenden Jahr, in dem die Weichen für das Tempo der kommenden Transformation der chemischen Industrie gestellt werden. Wird das kommende Jahr ein „Rebound“ (Zurückkommen) oder ein „Reset“ (Zurücksetzen) für die Branche?

Hohe Energiepreise als Auslöser für den Strukturwandel des Chemiestandorts

Erdgas wird in Deutschland auf absehbare Zeit (deutlich) teurer bleiben als vor dem Ukraine-Krieg. Zugleich ist zu erwarten, dass die Gaspreise z. B. in den USA oder China künftig deutlich niedriger bleiben werden als in Deutschland. Die Gaspreise in den USA sind aufgrund ausreichender Energieversorgung derzeit nur ein Fünftel so hoch wie in Europa. Auch die Energiepreise in Asien/China dürften unter dem europäischen Niveau bleiben.

Eine schnelle Umstellung der Produktionsprozesse auf alternative Energieträger ist häufig nicht möglich oder teuer. Auch der Ausbau der erneuerbaren Energien wird kurzfristig nur wenig Entlastung für die energieintensiven Bereiche der Chemieindustrie bringen, weil dieser zu lange dauert, um den enormen Gasverbrauch der Branche nennenswert ersetzen zu können. Die deutliche Verteuerung der Energie- und Rohstoffkosten macht viele Produktionsstandorte unrentabel.

Es stellt sich die Frage der langfristigen Perspektive für den Chemiestandort Deutschland und einer möglichen Deindustrialisierung. Der Anstieg der Gaspreise (und der Strompreise) hat zu Spekulationen geführt, dass die chemische Industrie in Europa in den kommenden zwölf Monaten erhebliche Umstrukturierungen und Werksschließungen vornehmen muss. Die Befürchtung einer Deindustrialisierung in Europa bleibt akut, denn es ist klar, dass jede größere Schließung von Chemiewerken schwerwiegende langfristige Auswirkungen auf viele der großen Produktionsketten in Europa haben wird, insbesondere in Deutschland.

Dabei muss man auch in Betracht ziehen, dass eine Schwächung einzelner Teile der Wertschöpfungskette auch die Wettbewerbsfähigkeit des gesamten Industriestandorts verringert. Dieser Trend könnte auch negative Auswirkungen auf Chemieunternehmen in anderen westeuropäischen Ländern haben, da es z. B. enge grenzüberschreitende Produktionsverbindungen zwischen Deutschland und Frankreich, den Niederlanden oder Belgien gibt. Deutschland bezieht ein Drittel seiner Chemieimporte aus diesen Ländern und sie sind (zusammen mit Italien) zugleich auch die wichtigsten Exportmärkte für die chemische Industrie in Deutschland.

Während der derzeitige Preis- bzw. Kostendruck bereits zu einigen Umstrukturierungen geführt hat, sind signifikante Schließungen in der Breite allerdings nicht zu erwarten. Wahrscheinlich werden eher bestimmte (energieintensive) Produktketten und/oder vereinzelte (kleine) Standorte den Hauptanteil an diesen Schließungen ausmachen.

Zudem besteht die Gefahr, dass die Schließung von Anlagen/Standorten zu weiterer Produktknappheit in den kommenden zwei bis drei Jahren (wenn sich die Nachfrage erholt) führt, was wiederum große Probleme innerhalb der gesamten Wertschöpfungsketten bereiten würde. Ein Produktionsmodell, das von zunehmenden Importen aus den USA oder Asien abhängt, würde den schlechten Erfahrungen bei der Versorgungssicherheit durch die Lieferkettenunterbrechungen während der Pandemie entgegenlaufen und zusätzlich das Versorgungs- und Geschäftsrisiko über die Chemiebranche hinweg erhöhen.

Die Politik ist nun gefragt, schneller und unbürokratischer die Rahmenbedingungen für die sichere und wirtschaftliche Energieversorgung und für Umweltauflagen (und Finanzierung ihrer Kosten) zu schaffen. Der Standort braucht u. a. Deregulierung und kürzere Genehmigungsverfahren für Industrieanlagen und Forschungsvorhaben.

Ohne wirtschaftlich attraktive Voraussetzungen werden sich international tätige Unternehmen bei umfangreichen Investitionen immer öfter gegen Deutschland/Europa entscheiden und dort investieren, wo z.B. große Mengen an erneuerbaren Energien oder grünem Wasserstoff kostengünstiger produziert werden können oder wo die Preise für fossile Rohstoffe dauerhaft niedriger sind.

Erste positive Initiativen, wie die zügige Entscheidung zum Bau der neuen LNG-Terminals, zeigen was möglich ist und müssen fortgesetzt werden. Ansonsten werden sich die Chemieunternehmen am Standort Deutschland im internationalen Vergleich nicht behaupten können und andere Regionen wie in den USA oder Asien/China auch durch substanzielle Subventionen als Produktionsstandorte die Gewinner sein.

Der „Inflation Reduction Act (IRA)“ der US-Regierung, der Subventionen in Höhe ca. 400 Mrd. USD für grüne Technologien umfasst, ist nur ein Beispiel für staatliche Maßnahmen, die darauf abzielen, Investitionen vieler (deutscher) Unternehmen aus ihren Heimatmärkten wegzulocken. Im krassen Gegensatz dazu steht die Flut an Vorschriften in Europa und droht zur Unzeit die Agilität und Wettbewerbsfähigkeit der europäischen Chemieindustrie zunehmend weiter zu lähmen. Es ist dann eher unwahrscheinlich, dass die im Rahmen einer „schleichenden“ Deindustrialisierung in Deutschland bzw. Europa an Drittländer verlorene Produktion – und das Know-how – wieder zurückkehren.

Notwendige geografische Diversifikation

Deutsche Unternehmen müssen sich auch geografisch noch diversifizierter aufstellen, insbesondere das Geschäft mit China – neben den USA – wird weiter bedeutsam bleiben. Auch wenn im Moment große geopolitische Unsicherheit herrscht, wird China einer der größten Märkte für die Chemie bleiben. Bereits heute entfallen 40 % der Basischemikaliennachfrage und 34 % der Basischemikalienkapazität (laut S&P Global Commodity Insights) auf das chinesische Festland. Der Rest Asiens, der von einem außergewöhnlichen Wachstum in Verbindung mit China profitiert hat, macht weitere 21 % der Nachfrage und des Angebots aus. Das zukünftige Wachstum, das in diesem Jahrzehnt nach Schätzungen von BASF mehr als zwei Drittel des gesamten globalen Chemiewachstums ausmachen wird, wird von dieser Region dominiert.

Die Rolle Chinas in Schlüsselsektoren wie erneuerbare Energien und Elektrofahrzeuge darf dabei auch nicht unterschätzt werden. China kontrolliert 80 % der Lieferketten für Batterien und „kritische“ Mineralien sowie 80 % des Angebots von Solarmodulen.

Chemieunternehmen müssen mit erhöhten geopolitischen Spannungen umgehen, um den Zugang zu den größten Wachstumsmärkten sicherzustellen. Daher wird es auch keinen breitangelegten Rückzug aus China geben, allerdings werden Abhängigkeiten stärker analysiert und Investitionsentscheidungen vor dem Hintergrund der Diversifikation von Rohmaterialmärkten, Endmärkten und Produktionsstandorten in der Zukunft überdacht werden. Hierbei zeichnen sich schon erste Gewinner der Krise ab: die USA aufgrund der stabilen Energie- und Rohstoffversorgung, den erwähnten staatlichen Subventionen und großen Endmärkten sowie regionale Märkte bzw. Standorte in Indien, Thailand, Vietnam oder Indonesien.

Chemie im Klimawandel zu Zeiten der Energiekrise

Die Explosion der Energiepreise und Versorgungsunsicherheiten haben die Notwendigkeit zur Energieeffizienz und Dekarbonisierung beschleunigt. Die Reduzierung des CO2-Ausstoßes und Recycling/Zirkularität sind noch stärker in den Fokus gerückt und bieten zusätzliche Geschäftsopportunitäten. Allerdings werden die Geschäftskosten aufgrund der verschiedenen Umweltrichtlinien in Zukunft noch weiter ansteigen. Strategische Investitionen der Unternehmen werden in Regionen gelenkt, die geringere Auflagen bzw. besseren Zugang zu günstigeren Energie- und Rohstoffkosten haben und somit mehr Kapital für Investitionen in entsprechende Zukunftstechnologien (z. B. Wasserstoff, Batteriematerialien usw.) freisetzen. Dies wiederum ermöglicht es den Unternehmen, ihre von Investoren und Politik geforderten, ESG-Performance (das Abschneiden in den Bereichen Umwelt, Soziales und Unternehmensführung) deutlich zu verbessern.

Ein positiver Aspekt der Energiekrise ist, dass die Chemiebranche zunehmend als Wegbereiter für die Dekarbonisierung der Wirtschaft gesehen wird. In den letzten Jahren haben die Unternehmen ihre ESG-Strategien weiterentwickelt und integrieren ESG-Grundsätze in ihre Geschäftsstrategien. Ursprünglich lag der Schwerpunkt bei den wichtigsten Umweltzielen im Rahmen der Festsetzung der Emissionsziele für 2030 auf der Senkung der Treibhausgasemissionen und der Reduzierung des Energie-/Wasserverbrauchs. Doch mit dem zunehmenden Fokus auf die Emissionen in der gesamten Wertschöpfungskette (Scope 3) rücken nachhaltige Produkte/Lösungen von Chemieunternehmen, die dazu beitragen, den ökologischen Fußabdruck der Kunden sowie Konsumenten durch größere Energieeffizienz zu verringern, in den Mittelpunkt. Die zunehmende Offenlegung der EU-Taxonomie wird hoffentlich dazu beitragen, dass sich die Wahrnehmung der Öffentlichkeit gegenüber der europäischen Chemie und ihrer Rolle bei der Dekarbonisierung der Wirtschaft verbessern wird.

Die Chemieindustrie kann eine entscheidende Rolle bei der wirksamen Bekämpfung des Klimawandels spielen und muss dabei selbst mit Hochdruck daran arbeiten, klimaneutral zu werden sowie eine funktionierende Kreislaufwirtschaft aufzubauen. Neben dem entsprechenden Aufwand und Kosten bietet dies die Gelegenheit, sich durch die Anpassung von Produkt- und Geschäftsportfolios, die Restrukturierung von nachhaltigen Lieferketten und die Förderung von Produkt- und Materialinnovationen selbst zu transformieren. Die aktuelle Situation wird Unternehmen in 2023 vor die Herausforderung stellen, ihre Bemühungen für ein schnelleres Umsetzen der Strategien zu forcieren, da sich u. a. ändernde Kundenanforderungen und gesetzliche Auflagen z. B. bereits bei der Beschaffung und Auswahl der Rohstoffe auswirken werden. Diese Transformation ist notwendig, um die klaren Vorgaben für Zirkularität, Dekarbonisierung und Nachhaltigkeit zu erfüllen. In den USA werden Investitionen in Dekarbonisierung und Zirkularität in der Krise weiter beschleunigt. Im Durchschnitt wird ein Viertel des Kapitalbudgets von US-Unternehmen für nachhaltige Produktionsinvestitionen bereitgestellt (laut ACC). Europäische Unternehmen müssen aufpassen, aufgrund der stärkeren Auswirkungen der akuten Energiekrise in Europa hier nicht den Anschluss zu verlieren.

Vielfältiger Kostendruck auf Unternehmen

Die Wirtschafts- und Energiekrise hat dramatische Auswirkungen auf das Finanzprofil und die Kapitalstruktur von Chemieunternehmen und deren Wettbewerbsfähigkeit. Dies wird insbesondere kleinere bis mittlere Unternehmen (KMU), vor allem im Bereich der energieintensiven Grundstoffchemikalien, die nicht über die finanziellen Polster und Flexibilität verfügen, vor existenzielle Probleme stellen. Selbst große Chemiekonzerne wie BASF, Covestro, Evonik oder Lanxess berichten über erhebliche Herausforderungen an ihren deutschen bzw. europäischen Produktionsstandorten. Staatliche Hilfen können hier – wenn überhaupt – nur kurzfristig unterstützen, um Ertragsausfälle abzufedern. Die deutlich erhöhten Finanzierungskosten – im Gegensatz zu den günstigen Finanzierungsmöglichkeiten zu Zeiten der Pandemie – verschärfen die Situation.

Die strukturellen Probleme der deutschen Chemieindustrie wurden durch die Energiekrise schmerzhaft offengelegt und konfrontieren die Unternehmen mit erheblichen Liquiditätsproblemen, die sich aus den erhöhten Betriebskosten, dem Kapitalbedarf für die Umstellung auf alternative und umweltfreundliche Energieversorgung und Wachstumstechnologien (z. B. Batteriematerialien, Wasserstoff) sowie den Ausbau der Präsenz in wichtigen Wachstumsmärkten ergeben. Gerade bei KMU sowie Unternehmen mit erhöhtem Verschuldungsgrad in Private-Equity-Besitz könnte dies bei einem anhaltenden Abschwung zu Restrukturierungen führen.

„Es besteht eine reale Chance,

dass 2021 für die Chemie in Europa

ein weiteres Übergangsjahr wird.“

Energiepreise und Lohnkosten werden auch im Jahr 2023 (und möglicherweise 2024) noch einen erheblichen Inflationsdruck ausüben, so dass der Druck auf die Firmen, weitere Preiserhöhungen durchzusetzen, weiterhin hoch bleiben wird. Viele Unternehmen dürften erhebliche Probleme haben, wirtschaftlich tragfähige Anschlussverträge abzuschließen, wenn die bisherigen Gas- und Strom-Kontrakte auslaufen. Der Sektor befindet sich im Übergang von einer angebotsgetriebenen zu einer nachfragegetriebenen Phase. Daher wird es aufgrund der schwindenden Preissetzungsmacht, insbesondere vor dem Hintergrund einer schwächeren Nachfrage in vielen Bereichen, schwieriger werden, den Preisdruck vollständig über die Wertschöpfungskette auszugleichen. Die Margen werden weiter deutlich unter Druck geraten. Zusätzlich haben viele Chemieanbieter oft zu hohen Preisen Läger aufgebaut, um lieferfähig zu bleiben. Jetzt lässt die Nachfrage nach, so dass Abschreibungen auf Lagerbestände notwendig werden und Unternehmen zunehmend belasten werden.

Zur Bekämpfung der weltweiten Inflation haben die Zentralbanken deutlich die Zinssätze erhöht und dadurch die Finanzierungskosten in die Höhe getrieben. Steigende Zinsen verschlechtern neben den Kosten auch die Finanzierungskapazitäten der Unternehmen für notwendige Investitionen.

Die Umsetzung der EU-Chemikalienstrategie für Nachhaltigkeit (CSS) ist eine weitere mittelfristige Belastung für die Unternehmen. Die Unsicherheiten aufgrund der enormen Zahl geplanter EU-Regulierungen im Rahmen des Green Deal lasten auf der chemischen Industrie. Diese herausfordernden Rahmenbedingungen mit einer immer restriktiveren Chemikalienpolitik in Europa gefährden die internationale Wettbewerbsfähigkeit der europäischen Produzenten und zwingen sie, ihre Kostenstrukturen schnell und dauerhaft anzupassen. Darüber hinaus sind Millionenbeträge zu investieren, ohne dass es eine unmittelbare Rendite (Return on Investment) gibt. Das können kleine bis mittelgroße Unternehmen nicht so leicht stemmen. Die Situation erinnert an die EU-Chemikalienverordnung REACh vor vielen Jahren, die auch vor allem bei kleineren Unternehmen hohen Kostendruck verursachte.

Das – in Kombination mit den Folgen der Energiekrise – wird Restrukturierungen und Konsolidierung hervorrufen und kurz- bis mittelfristig einen Ausleseprozess auslösen.

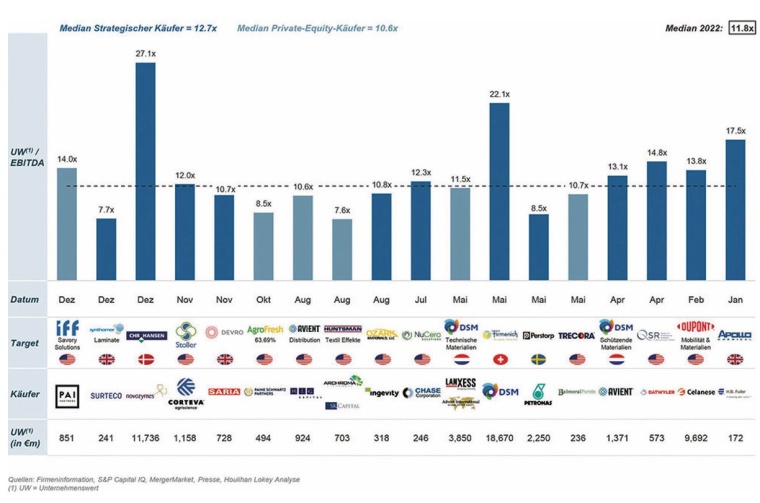

Rückläufige Bewertungen und M&A-Aktivität

Die Unternehmensbewertungen an den Börsen sind (gemessen an den EBITDA-Multiplikatoren) im vergangenen Jahr zurückgegangen. Die diversifizierten Industriechemieunternehmen werden zu einem Abschlag zu ihrem langfristen Mittel gehandelt. Die defensiveren Spezialitäten/Ingredients-Chemieaktien wurden ebenfalls deutlich abgewertet, handeln allerdings unverändert auf einem bedeutsam höheren Niveau als die diversifizierten Industriechemiewerte. Im Gegensatz zu den börsennotierten Bewertungen haben sich die Bewertungen bei Fusionen und Übernahmen (M&A) in 2022 weitestgehend auf Vorjahreslevel gehalten, allerdings sollten sich diese in 2023 nach unten bewegen. Dies begründet sich in der langsamen Anpassung von Preiserwartungen der Verkäufer und Käufer in einem sich abschwächenden Markt.

Nach dem Rekordjahr 2021 ist der Markt für Fusionen und Übernahmen im Jahr 2022 zurückgegangen. Obwohl der Aktivitätslevel trotz des Umfelds noch erstaunlich hoch war, hielten sich Käufer insbesondere bei größeren Übernahmen vermehrt zurück. Das aktuelle hohe Zinsumfeld und die Schwäche an den Kapital- und Kreditmärkten werden eine Verlangsamung der M&A-Aktivität, insbesondere von Private-Equity-Firmen, nach sich ziehen. Eine spürbare Belebung könnte es erst wieder in der zweiten Jahreshälfte 2023 geben, wenn sich das Geschäftsumfeld stabilisiert hat und die Finanzierungsmärkte wieder offen sind.

Wie auch in 2022 werden in 2023 vermehrt mittelgroße Unternehmenskäufe und weniger große Transaktion anstehen. Die kürzlich bekanntgegebenen Transaktionen DSM/Firmenich und Novozymes/Chr. Hansen bilden hier eine Ausnahme und sind von einer strategischen Neuausrichtung bzw. Konsolidierung führender Technologieplattformen im Ingredients-Bereich geprägt.

Gezielte Zukäufe in den USA und anderen Regionen mit höheren Wachstumschancen und Zugang zu günstigen Energie- und Rohstoffen rücken vermehrt in den Fokus, um die dortige Präsenz zu stärken. Käufer aus den USA werden zunächst aufgrund der unsicheren geopolitischen Lage, der verschärften Umweltrichtlinien und der hohen Energiekosten eher zurückhaltend auf europäische Expansionsmöglichkeiten schauen. Interessant ist die Aktivität von Käufern aus Südostasien (z. B. Petronas, PTT oder Indorama) zu beobachten, die in den letzten zwei Jahren öfter bei Akquisitionen in Europa und USA erfolgreich waren. Die Region profitiert von der stagnierenden Wirtschaft in China und der teilweisen geopolitisch getrieben Diversifikation weg von China, um sich mit westlichem Know-how in Stellung zu bringen.

Unternehmen stehen unter hohem Transformationsdruck und die Bereinigung der Portfolien wird sich in den nächsten 12 bis 18 Monaten beschleunigen. Das M&A-Umfeld wandelt sich u. a. von klassischen produktionsgetriebenen Zielunternehmen zu neuen Wachstumsbereichen mit nachhaltigen Technologien und Dienstleistungen. 2023 könnte trotz der widrigen Umstände in diesem Zusammenhang einen Wendepunkt darstellen. Dieser Trend wird angesichts der Unsicherheit bei Rohstoffpreisen, Energieversorgung, Lieferketten und Endkundennachfrage, was das Interesse der strategischen Käufer beeinflusst, langlebiger sein. Die Grundlagen für diese Veränderungen werden bereits im aktuellen Umfeld geschaffen und bilden eine Ausnahme auch bei der M&A-Aktivität: Übernahmen mit einem Fokus auf ESG-Prinzipien, um das Nachhaltigkeitsprofil des Käufers aufzubessern, finden vermehrt statt.

Aufgrund des aktuellen Finanzierungsumfeldes könnten zum ersten Mal seit langem Unternehmen gegenüber Finanzinvestoren einen Vorteil haben, allerdings nur eingeschränkt, da gerade europäische Unternehmen auf ihre Liquiditätspolster achten, um die aktuellen Auswirkungen der Energiekrise zu meistern. Außerdem werden sich die Käufer stärker auf Profitabilität, Nachhaltigkeit und transatlantische Deals konzentrieren.

Viele Unternehmen sind gezwungen,

sorgfältig darüber nachzudenken,

worauf sie sich wirklich konzentrieren wollen.

Die Finanzinvestoren werden wieder aktiv(er), sobald sich das Zinsumfeld stabilisiert hat und die Vergabe von Fremdfinanzierungen sich wieder normalisiert. Darüber hinaus wird es möglicherweise mehr Co-Investments von Unternehmen und Finanzinvestoren geben, weil dies das Investitionsrisiko mindert, die Akquisitionsfinanzierung erleichtert und die Erfolgschancen einer Transaktion deutlich erhöht.

Die Krise wird eine große Herausforderung für den deutschen Mittelstand sein – vor allem in energieintensiven Chemiebereichen –, sich auf die neuen Rahmenbedingungen einzustellen. Energiekrise und Fachkräftemangel belasten Familienunternehmen in Deutschland und diese könnten daran scheitern oder verkauft werden.

Insgesamt herrscht kurzfristig ein anspruchsvolles M&A-Umfeld, allerdings ist die Pipeline mit M&A-Projekten gut gefüllt. Die Frage ist, wann das Geschäftsumfeld sich stabilisiert hat, die Preisdifferenzen überwunden sind, die Finanzierungsmärkte zurück sind und man die Projekte starten kann.

Deutschland – und damit die chemische Industrie – ist eine „strategische Wette“ auf Globalisierung und Interdependenz von Volkswirtschaften eingegangen und leidet nun unter den Folgen. Es hat seine Sicherheit in die USA, einen Großteil seines exportorientierten Wachstums nach China und seinen Energiebedarf nach Russland ausgelagert. 2023 wird sich zeigen, wie Deutschland und Europa sowie die Chemieindustrie sich in diesem veränderten geopolitischen und makroökonomischen Umfeld neu aufstellen und sich anpassen. Die deutsche Volkswirtschaft mit ihren innovativen Fachkräften und der breiten Wirtschaftsbasis hat in der Vergangenheit Veränderung – auch unter Druck von außen – gut vollzogen; seien wir zuversichtlich, dass es weiterhin so bleibt.

Autor: Martin Bastian, Geschäftsführer, Houlihan Lokey, Frankfurt

ZUR PERSON

Martin Bastian ist seit Anfang 2019 Geschäftsführer bei Houlihan Lokey und verantwortet in der globalen Industrials Group der international führenden Investmentbank den europäischen Chemiebereich. Seine Schwerpunkte sind M&A- sowie Kapitalmarktberatung. Der Diplombetriebswirt studierte in Frankfurt, San Diego und Durham und war vor seinem Eintritt bei Houlihan Lokey über zwei Jahrzehnte im Investment Banking tätig, u.a. für Goldman Sachs, Credit Suisse und Citigroup in New York, London und Frankfurt. Der Sektorspezialist hat in zahlreichen Transaktionen über mehr als 20 Jahre lang Kunden in der Chemiebranche beraten.