Das Dilemma der Chemiebranche

Um wettbewerbsfähig zu bleiben, müssen Chemieunternehmen Innovationen vorantreiben, in Wachstumsfelder investieren und gleichzeitig die Kosten senken, um Nachfragerückgänge auszugleichen.

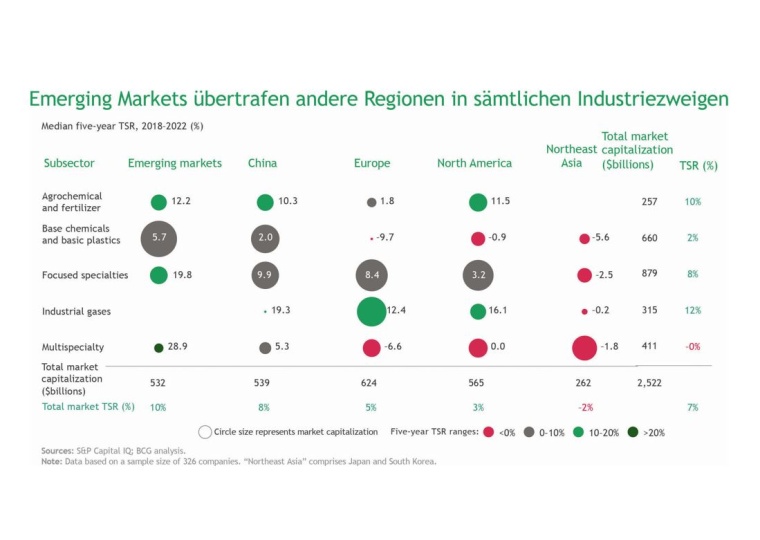

Vorübergehender Downturn oder neue Realität? Die Chemieindustrie ist in einer der schwierigsten Phasen seit Jahrzehnten. Der Median Total Shareholder Return (TSR) der 326 größten börsennotierten Chemieunternehmen weltweit ist zwischen 2018 und 2022 auf 7 % gesunken, das sind fünf Prozentpunkte weniger als im Fünfjahreszeitraum davor. Der Schock betraf nahezu die gesamte Branche und ist damit beispiellos: In acht Sektoren, die alle in etablierten Volkswirtschaften angesiedelt sind, ist der TSR dramatisch gesunken – allen voran bei Multispecialities, Basischemikalien und Basiskunststoffen. Nur wenige Produktkategorien wie Elektronikchemikalien, Industriegase und Düngemittel erreichten einen TSR von über 10 %. Ein weiterer deutlicher Indikator für die Probleme der Branche: In Europa ist das Produktionsvolumen im Untersuchungszeitraum erstmals in zwei aufeinanderfolgenden Jahren rückläufig gewesen. Das sind Kernergebnisse des jährlich erscheinenden Reports „Value Creation in Chemicals 2023 – Facing Unprecedented Pressures“, in dem die Boston Consulting Group die Wertentwicklung von internationalen Chemieunternehmen untersucht.

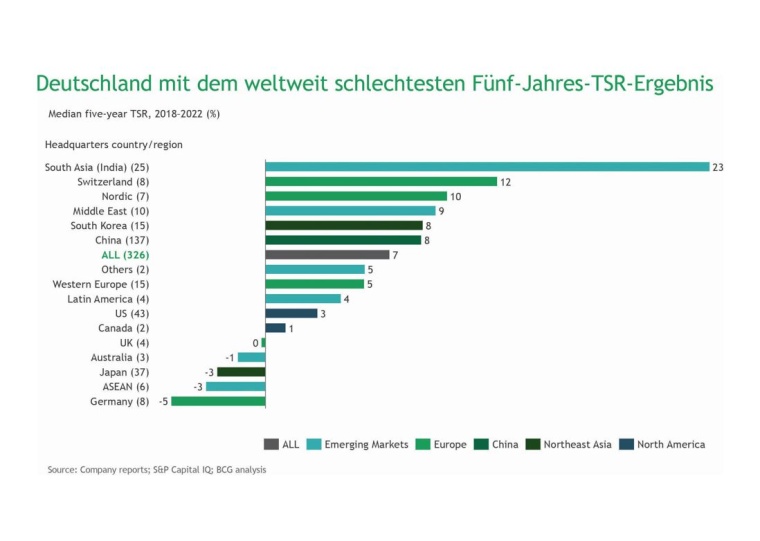

Besonders hart hat es die deutschen Chemieunternehmen getroffen. Ihr TSR liegt im Untersuchungszeitraum bei minus 5 %. Damit ist Deutschland das Land mit dem schlechtesten Wert – noch hinter Japan mit minus 3 %. Und auch 2023 gab es in Deutschland gravierende Einbrüche: Das Produktionsvolumen der chemischen Industrie ist um 11 Prozentpunkte gegenüber 2022 zurückgegangen. In der Polymerproduktion waren es sogar 15 Prozentpunkte weniger, so die Zahlen des Verbands der Chemischen Industrie.

Sehr hohe Energiepreise und die Inflation infolge des Ukraine-Kriegs, zunehmender regulatorischer Druck im Bereich Nachhaltigkeit und Dekarbonisierung sowie Nachfragerückgänge haben die Branche geschwächt. So konnten bspw. in Deutschland die massiven Kostensteigerungen bei Energie, Rohstoffen und Vorprodukten größtenteils nicht weitergegeben werden. Stattdessen sind die Preise sogar um 1 % gesunken.

Insgesamt sind die Bedingungen in Deutschland und der Europäischen Union für die chemische Industrie – insbesondere für Basis- und Zwischenprodukte – im Vergleich zu anderen Standorten nachteilig. In den USA sind die Energiepreise niedriger, der Inflation Reduction Act ist ein – bislang – beispielloses Investitionspaket und die Endnachfrage in wichtigen Kundenindustrien ist stabiler als in Europa.

Indien – Topregion für die Chemie

Besonders hohe Zuwächse beim TSR verzeichneten Unternehmen aus Südostasien. Indische Firmen erzielten einen 5-Jahres-TSR von 23 %. Die Nachfrage nach Konsumgütern, Bauprodukten und Chemikalien wächst in dem Schwellenland überproportional. Zudem werden Kundenindustrien der Chemie wie Automobil, Pharma und Elektronik in Indien staatlich subventioniert. Der TSR indischer Chemieunternehmen ist fast doppelt so hoch wie der von Schweizer Firmen, die mit 12 % auf Rang 2 stehen. Grund für die gute Performance der Schweizer Unternehmen ist der hohe Spezialisierungsgrad – bspw. auf Feinchemie.

Die Chemieindustrie ist ein Indikator für die wirtschaftliche Entwicklung einer Volkswirtschaft; starke TSR-Leistungen wie in Indien und im Nahen Osten weisen auf eine beschleunigte Industrialisierung dieser Regionen hin. Eine schlechte TSR-Performance ist ein Indikator für sinkende Wettbewerbsfähigkeit von Unternehmen.

BCG ist überzeugt: Die chemische Industrie hat das Potenzial, auch diese massive Krise zu überstehen. Denn trotzt der negativen Gesamtentwicklung gibt es in jeder Region und in jedem Teilsektor TSR-Spitzenreiter. Was diese von ihren Wettbewerbern unterscheidet, ist ihr Geschäftsmodell. So haben sich einige Produktkategorien mit hoher Wertschöpfung – wie Industriegase, Kosmetikvorprodukte oder Bauchemikalien – durch die Fokussierung auf einen klar definierten Markt mit starker Nachfrage gut entwickelt. Anderen ist es gelungen, in innovativen Technologien eine Vorreiterrolle einzunehmen. So etwa in Südkorea, wo 15 Chemieunternehmen ansässig sind, deren Marktwert 1 Mrd. USD übersteigt. Die meisten sind in wachsenden und profitablen Produktkategorien wie Batteriematerialien, Elektronik oder Life Sciences tätig.

Erfolg trotz schwierigem Umfeld

Die Rahmenbedingungen sind nach wie vor alles andere als ideal – geopolitische Spannungen bleiben bestehen. Die Inflation ist noch nicht nachhaltig eingedämmt und die Schwäche der chinesischen Wirtschaft, insbesondere im Bausektor, könnte die globale chemische Industrie noch mehrere Jahre lang beeinträchtigen. Der Druck zur Verringerung von Treibhausgasen nimmt weiter zu und die Energie- und Erdgaspreise sind nach wie vor höher als vor dem Ukraine-Krieg.

Um wettbewerbsfähig zu bleiben, können die Chemieunternehmen nicht auf bessere Rahmenbedingungen warten. Sie müssen Innovationen vorantreiben, in Wachstumsfelder investieren und gleichzeitig die Kosten senken, um Nachfragerückgänge auszugleichen. Die Formel: Upstream-Integration hinterfragen und Downstream-Positionen ausbauen. Die Abhängigkeit von einzelnen Rohstoffen ist ein großer Risikofaktor, die Spezialisierung und der Ausbau von Alleinstellungsmerkmalen schafft dagegen Vorteile. Dazu ist ein tiefes Verständnis des Marktes, der Branchenlandschaft und der Kundenbedürfnisse unerlässlich.

Die Chancen stehen gut: Das Innovationstempo bei chemischen Produkten wie Werkstoffen, Biomaterialien oder Batterien sowie bei Prozessen im Betrieb, in der Lieferkettenlogistik und in Recyclingtechnologien steigt. Insbesondere künstliche Intelligenz und andere Formen der Datenanalytik eröffnen neue Wege bei Forschung & Entwicklung sowie in Marketing & Vertrieb. Die intensive Zusammenarbeit mit Partnern im jeweiligen Ökosystem – Forschungseinrichtungen, Start-ups, Kunden und externen Experten – verschafft das notwendige Know-how, um Produkte exakt auf die Markt- und Kundenbedürfnisse zuschneiden zu können.

Digitale Plattformen wie die neue Generation von Enterprise-Resource-Planning-Systemen (ERP-Systemen), die KI in ihre Benutzeroberflächen einbetten und Planungs- und Steuerungsprozesse über Funktionen und Geschäftseinheiten hinweg koordinieren, verbessern Prozesse und machen sie kostengünstiger. Digitale Analytik kann die Logistik und die Produktion verändern, selbst in Unternehmen mit bereits gut etablierten Abläufen.

Herausforderungen für breit aufgestellte Firmen

Besonders groß ist der Veränderungsdruck im Bereich Multispecialities. Für europäische Multispecialities-Firmen lag der TSR im Untersuchungszeitraum bei minus 7 %. Noch nie ist in einem Teilsektor in einer Zeitspanne von fünf Jahren so viel Shareholder Value vernichtet worden. Viele Multispeciality-Unternehmen haben stark diversifizierte und dadurch häufig ineffiziente Strukturen – jeder Geschäftsbereich hat spezifische Erfolgsfaktoren. Fokussierte Portfolios und differenzierte Steuerungsmodelle können diese Ineffizienzen auflösen. Die Firmen müssen ihre Portfolios umstrukturieren und die Wertschöpfungskette weiter globalisieren, um sie zu optimieren. Ziel ist es, sich auf die Bereiche zu konzentrieren, die den größten Wert schaffen. Generell gilt auch: Je klarer das Geschäftsmodell ist, desto einfacher wird es vom Kapitalmarkt verstanden.

Die Chemiebranche ist äußerst widerstandsfähig, wie die Vergangenheit gezeigt hat. In Nordamerika und Asien gibt es Anzeichen für eine Erholung – der Rest der Welt könnte folgen.

Andreas Gocke, Managing Director und Senior Partner, Boston Consulting Group, München

Adam Rothman, Managing Director und Senior Partner, Global Leader im Bereich Chemie, Boston Consulting Group, Chicago, USA

Hubert Schönberger, Knowledge Senior Director, Boston Consulting Group, München

__________________________________________________________________________________________________________________________

Value Creation in Chemicals

BCG untersucht jährlich die Entwicklung des Shareholder Values, gemessen am annualisierten 5-Jahres-TSR (Total Shareholder Return), für Unternehmen der chemischen Industrie. Der TSR berücksichtigt die Veränderung des Aktienkurses sowie weitere Faktoren, die sich auf das Nettovermögen der Aktionäre in einem bestimmten Zeitraum auswirken.

Berücksichtigt wurden Unternehmen mit einer Marktkapitalisierung über 1 Mrd. USD – im aktuellen Report waren es 326 Unternehmen. Russische Chemieunternehmen wurden aufgrund des Ukraine-Kriegs, türkische Chemieunternehmen wegen der dortigen Hochinflation nicht berücksichtigt, da beide Faktoren Datenvergleiche erschweren.

__________________________________________________________________________________________________________________________

Anbieter

BCG The Boston Consulting Group GmbHLudwigstr. 21

80539 München

Deutschland

Meist gelesen

Kapital für den Wandel

Private-Equity-Investoren wirken als Katalysatoren für die Konsolidierung der Chemieindustrie.

Pruvia errichtet Anlage für thermochemisches Recycling im Chemiepark Gendorf

Kunststoff ist allgegenwärtig und einer der vielseitigsten Werkstoffe.

Zukunft Chemie: Der Strukturwandel beginnt

Die deutsche Industrie steht vor großen Herausforderungen und die Szenarien reichen von schleichendem Wohlstandsverlust bis hin zu neuem wirtschaftlichem Aufschwung.

Industrieservice gemeinsam gestalten

Der Industrieservice befindet sich im Umbruch. Durch wirtschaftliche Herausforderungen, demografische Entwicklungen und digitale Technologien verändern sich die Rahmenbedingungen und Anforderungen rasant.

„Wir stellen uns für die Zukunft auf“

Zurück im Familienbesitz rüstet sich Oqema, um die sich bietenden Chancen in der Chemiedistribution zu ergreifen.