Neue Marktteilnehmer und neue Geschäftsmodelle

Die europäische chemische Industrie hat aufgrund der Verschiebung der globalen Wettbewerbssituation in den letzten 25 Jahren einen tiefgreifenden Wandel erfahren und befindet sich inmitten einer erneuten weitreichenden Umgestaltung, die neue Herausforderung in der Zukunft nach sich ziehen wird.

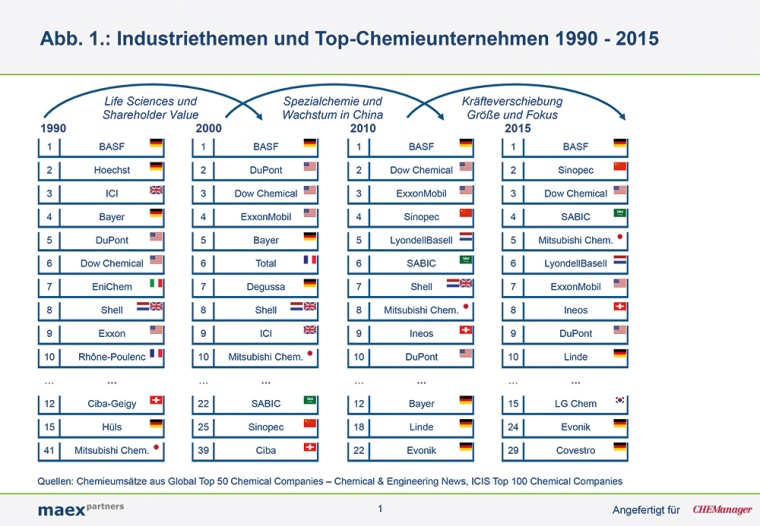

Unter den führenden Chemieunternehmen der Welt befanden sich in den 1990er Jahren ausnahmslos Spieler aus Westeuropa und den USA, überwiegend Konglomerate mit stark diversifizierten Portfolios (Abb. 1). Firmen wie BASF, Dow Chemical und DuPont waren nach den Ölkrisen der 1970er zusätzlich in Kohle und petrochemische Rohstoffe rückintegriert. Die einsetzende Deregulierung der internationalen Märkte führte zum Markteintritt staatlich geförderter Spieler aus den öl- und gasfördernden Schwellenländern und als Folge erstmals zu Margendruck bei Grundprodukten in den westlichen Unternehmen. Andererseits beschleunigten gerade westeuropäische Chemieunternehmen ihre Globalisierungsaktivitäten, um an den stark wachsenden Absatzmärkten der Schwellenländer zu partizipieren. Die Finanzierung dieser Expansion erfolgte erstmals verstärkt über globale Kapitalmärkte und ging einher mit der Forderung an die Chemieunternehmen nach Unternehmenswertsteigerung und Fokus auf Kernkompetenzen. Dies führte zu einem weitreichenden Strukturwandel der chemischen Industrie.

1990er Jahre – Life Sciences und Shareholder Value

Die Separierung von Chemie und Life Sciences aufgrund unterschiedlicher Geschäftsmodelle und Werthaltigkeit dieser Segmente wurde in den 1990er Jahren zum übergeordneten Thema. Dies führte zu einem radikalen Umbau der europäischen Chemieindustrie in den 1990ern, der bis heute andauert. So wurden Konglomerate wie Rhône-Poulenc, Hoechst und ICI zerschlagen. Aus der Bildung heutiger Pharmaunternehmen wie Sanofi, Novartis und AstraZeneca gingen neben Syngenta auch Chemieunternehmen wie Rhodia (heute Solvay), SGL, Allessa (heute WeylChem) und Celanese hervor. Nach erfolglosem Konzernumbau hoch verschuldet fiel ICI an Akzo Nobel. Bayer brachte 2004 Lanxess an die Börse.

Aus der Konsolidierung der unter Druck geratenen Basispolymere entstanden um die Jahrtausendwende auch zwei der heute größten Chemieunternehmen: Zum einen Basell (heute LyondellBasell) aus den PVC- und Polyolefin-Aktivitäten von BASF, Hoechst und Shell, und andererseits Ineos aus Ethylenoxid-Aktivitäten und Basischemikalien von Amoco, BASF, BP, Dow, ICI, Phenolchemie, Solvay, UCB und Union Carbide.

2000er Jahre – Spezialchemie und Wachstum in China

Günstige Lohnkosten und zweistellige Wachstumsraten treiben die westlichen Spieler weiter in die Schwellenländer und insbesondere nach China. Ausbleibende Innovationen und Margendruck bei Grundprodukten sowie Differenzierungspotenziale aus gestiegenen Anforderungen der Endmärkte hinsichtlich Ressourceneffizienz, Mobilität, Kommunikation, Gesundheit und Ernährung führten zu Ausbau und Fokussierung vieler Unternehmen auf die Spezialchemie. Dies ging einher mit Innovationsaktivitäten in kleinvolumige, höherwertige Chemikalien, kundenspezifische Formulierungen und neuartige Service-Modelle.

Die Leitmotive China und Spezialchemie werden deutlich am damaligen Kopf-an-Kopf-Rennen der beiden größten Spieler Dow Chemical und BASF. Beide bauten um 2005 ihre chinesischen Standorte Tianjin bzw. Nanjing mit lokalen Kooperationspartnern für jeweils 2-3 Mrd. EUR aus. Dow erwarb 2008 für 15 Mrd. USD den Spezialchemiekonzern Rohm and Haas, während BASF 11 Mrd. EUR für die Degussa-Bauchemiesparte, Engelhard (Katalysatoren), Ciba und Cognis ausgab.

Mitten in den 2010er Jahren – Kräfteverschiebung, Größe und Fokus

Die Chemienachfrage hat sich nach Asien verschoben, wo heute über die Hälfte der weltweiten Chemieerzeugnisse verbraucht und über 70 % der Chemieinvestitionen getätigt werden. Auch die amerikanische Chemieindustrie erlebt dank günstiger Schiefergasvorkommen eine Renaissance, während Westeuropas schwache Binnennachfrage das Chemiewachstum dieser Region langfristig begrenzt.

Fokus auf Kernaktivitäten, Erhöhung der Marktmacht, bessere Durchdringung der Wachstumsmärkte Nordamerikas und Asiens und Konzentration von Produktion, Forschung & Entwicklung, Marketing, Vertrieb und Distribution sind die Leitmotive der größten Fusionswelle, die die Chemiebranche in den letzten 25 Jahren erlebt hat. Im Bereich industrieller Gase übernimmt die französische Air Liquide für rund 12 Mrd. EUR den US-Konkurrenten Airgas, während Linde für rund 34 Mrd. EUR die Fusion mit Praxair plant. Im Agrosektor reagiert Bayer mit der angestrebten Akquisition von Monsanto für knapp 60 Mrd. EUR sowohl auf die Fusionsankündigung von Dow und DuPont in 2015, die einen führenden Agrochemiespieler hervorbringt, als auch auf die Bestrebungen des chinesischen Staatskonzerns ChemChina, neben der israelischen Makhteshim Agan (heute Adama) auch Syngenta für rund 40 Mrd. EUR zu übernehmen.

Kompetenzerweiterung und Durchdringung der Wachstumsmärkte Nordamerikas und Asiens führten darüber hinaus zu einer Reihe von Akquisitionen durch westeuropäische Unternehmen: Zwischen 2011 und 2016 kauft Merck die US-Laborausrüster Millipore und Sigma-Aldrich für mehr als 18 Mrd. EUR. Solvay übernimmt Rhodia und Cytec für rund 9 Mrd. EUR., Evonik das Spezialadditivgeschäft von Air Products für 3,5 Mrd. EUR, BASF kauft den Oberflächenbehandlungsspezialisten Chemetall für rund 3 Mrd. EUR, Clariant den Katalysatorhersteller Süd-Chemie für 2 Mrd. EUR, und Lanxess greift nach Chemtura für mehr als 2 Mrd. EUR. Auf die Übernahme der dänischen Danisco durch DuPont für 5 Mrd. EUR in 2011 antwortet DSM mit der Verstärkung seines Geschäfts mit Nahrungsergänzungsmitteln durch Akquisitionen in Nordamerika, Brasilien und China für mehr als 2 Mrd. EUR, während BASF eine ähnliche Summe für den Kauf von Becker Underwood, Pronova und Verenium ausgibt.

Im Zuge der Fokussierung trennen sich europäische Unternehmen von nicht strategischen Teilen ihrer Wertschöpfungsketten. Aus Portfolioverkäufen von Clariant gehen Archroma und WeylChem hervor. Lanxess überführt 2015 sein Geschäft mit synthetischem Kautschuk in das Arlanxeo getaufte Joint Venture mit Saudi Aramco, und Bayer bringt 2016 seine MaterialScience-Division unter dem Namen Covestro an die Börse.

Was die Zukunft bringt – Integration mit Augenmaß und neue Geschäftsmodelle

Die rasanten strukturellen Anpassungen und Portfolioumgestaltungen der westeuropäischen Chemieindustrie haben in den letzten Jahren zu einem dramatischen Anstieg der Komplexität von Produkten, Kunden und Technologien sowie zur Koexistenz zahlreicher unterschiedlicher (lokaler) Geschäftsmodelle in den Unternehmen geführt. Es gilt parallel zu weiteren Transformationen die Integration der neuen Unternehmensteile voranzutreiben, bestehende Geschäftsmodelle zu differenzieren und neue Geschäftsmodelle jenseits chemischer Produkte zu entwickeln, die Differenzierung zum Wettbewerb garantieren.

Integration mit Augenmaß - Das Übertragen „bewährter Strukturen“ auf hinzugekommene Einheiten führte in der Vergangenheit häufig zum Verlust wertvoller Kompetenzen und zur Nichtrealisierung von Top-Line-Synergien. Hier muss die Branche umdenken. Lokale Markterfolgsfaktoren und dafür benötigte Strukturen, Prozesse und Befähigungen müssen bei der Festlegung der Wahl des Integrationsgrads einbezogen werden, um die richtige Balance zwischen erforderlicher Eigenständigkeit und notwendiger Zusammenarbeit in Märkten, Supply Chain und F&E zu etablieren.

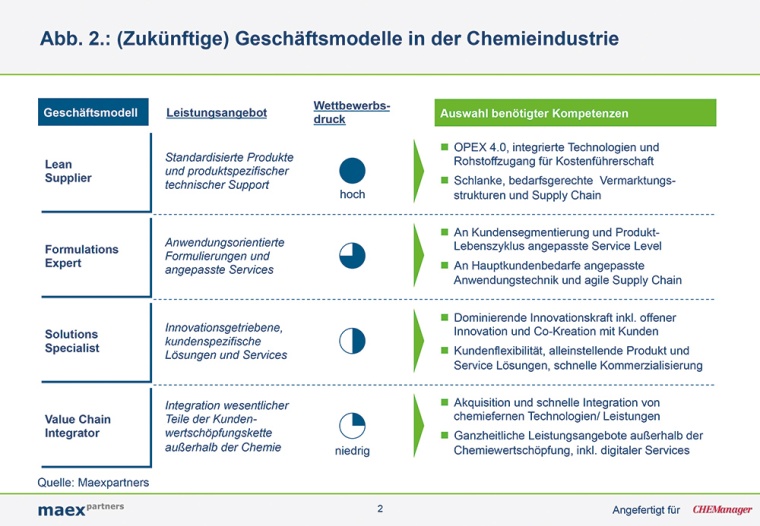

Differenzierung alter Geschäftsmodelle – Für Grundprodukte werden seit langem Vermarktungsmodelle für große, standardisierte Mengen mit produktspezifischem, technischem Support in schlanken Strukturen angeboten. In der Spezialchemie wird es künftig zwei Typen von Vermarktungsmodellen geben: einerseits das etablierte Modell kundenspezifischer Lösungen für Produkte und Services mit hohen Eintrittsbarrieren und hoher Profitabilität, und zusätzlich das Modell mit standardisierten Formulierungen und angepassten Servicelevels für diejenigen Teile der Spezialchemie, die bereits unter einem hohen Wettbewerbsdruck stehen. Entscheidend für die Wahl dieser differenzierenden Modelle sind totale Kostentransparenz und somit Produktprofitabilität sowie eine intelligente Segmentierung regionaler und lokaler Kunden (Abb. 2).

Neue Geschäftsmodelle durch Digitalisierung – Die Digitalisierung eröffnet große Chancen für neue Geschäftsfelder, die Optimierung und weitere Integration des operativen Betriebs, bei Anlagenerstellung und Instandhaltung sowie in der Vertriebs- und Ablaufplanung. Neue Geschäftsmodelle ergeben sich dabei auch außerhalb der Chemie wie bspw. im Agrosegment beim Thema „Precision Farming“. Durch Akquisitionen und Kooperationen in Sensorik, Automatisierung, Geodäsie und Massendatenmanagement bieten Syngenta, Monsanto und DuPont neben Saatgut und Pflanzenschutzmitteln auch ganzheitliche Farm Management Services an. Dies schafft Kundenbindung, führt zu zusätzlicher Wertschöpfung und wird in Zukunft auch auf weitere endkundennahe Bereiche der Chemieindustrie wie z.B. Lebens- und Futtermittelzusatzstoffe sowie Coatings und Adhesives übertragen.

Meist gelesen

Chemiekonjunktur – China auf der Überholspur

Im Jahr 2024 stieg der Anteil Chinas an den globalen Chemieinvestitionen auf rund 45 %. Doch die goldenen Jahre des chinesischen Wirtschaftswunders sind vorbei.

Auf der Suche nach der richtigen Formel

Europas Stärke liegt in der Verbindung von Prozesswissen, Anwendungskompetenz und Nachhaltigkeit

Vorsprung durch Forschung

Wacker baut seine Forschungsaktivitäten aus. Der Münchner Chemiekonzern hat einen zweistelligen Millionenbetrag in ein neues Biotechnology Center in der bayerischen Landeshauptstadt investiert.

Radikaler Schnitt für gesundes Wachstum – CHT stellt sich neu auf

Die CHT Group gehört zu den Hidden Champions der deutschen Spezialchemie.

Schlüsselrohstoff für Industrie und Gesellschaft

Hochreines Salz besitzt für Europa strategische Bedeutung – doch der Markt ist konzentriert.