Strategische Optionen zum Umbau der Energieversorgung

Die Unternehmen der chemischen Industrie stellen die physische Verfügbarkeit (Gasmangellage) von Erdgas als auch preisliche Verwerfungen vor große Herausforderungen.

Die Chemieindustrie ist mit einem Bedarf von 135 TWh Gas im Jahr Deutschlands größter Gasverbraucher. Die Unternehmen stellen sowohl die physische Verfügbarkeit (Gasmangellage) von Erdgas als auch preisliche Verwerfungen vor große Herausforderungen. Es müssen Möglichkeiten zur Substitution und Reduktion von Erdgas gesucht werden. Die Unternehmensberatung CMC2 fasst die Ansätze zum Umbau in einem neuen Ökosystem zusammen.

Erdgas wird in der Industrie überwiegend zur Erzeugung von Prozesswärme auf hohem Temperaturniveau benötigt, so dass die Substitution des fossilen Energieträgers Erdgas in der Regel nur durch Neuinvestitionen in alternative Prozesstechnologien möglich erscheint. Das kurz- bis mittelfristige Substitutions- und Einsparpotenzial liegt im Bereich Chemie lediglich bei 4 % (Studie BDEW). Kopfzerbrechen bereiten zudem die Regelungen im Notfallplan Gas der Bundesnetzagentur (BNetzA). Oberste Priorität im Krisenfall hat die Versorgung „geschützter Kunden“ (private Kunden, grundlegende soziale Dienste und Fernwärmeanlagen). Die Chemie- und Pharmabranche muss sich als systemrelevant positionieren. Heftig diskutiert werden u. a. auch preisliche Mechanismen aus dem §24 Energiesicherungsgesetz (EnSiG), nach dem Gaslieferanten ihre Preise zusätzlich kurzfristig erhöhen können, sollte die BNetzA eine Gasmangellage feststellen.

„Die Bundesregierung betrachtet die Wasserstofftechnologie als zentralen Bestandteil der Dekarbonisierungsstrategie.“

Neben Erdgas (43,6 % des energetischen Verbrauchs der Branche) ist Strom (24,8 %) der zweitwichtigste Energieträger der Chemie- und Pharmaindustrie. Etwa 10,5 % des deutschen Stromverbrauchs entfallen auf die Chemie- und Pharmaindustrie. Die stark gestiegenen Börsenstrompreise sorgen ebenfalls für eine sehr hohe Kostenbelastung. Die Forderung nach einer Entlastung staatlich induzierter Preisbestandteile (Steuern, Abgaben, Umlagen, Zertifikate) steht bei den industriellen Spitzenverbänden ganz oben auf der Agenda. In der Summe führt die Reduktion des Verbrauchs von fossilen Energieträgern und die Elektrifizierung von Prozessen zu einem noch höheren Strombedarf.

Anforderungen an eine klimaverträglichere Gestaltung industrieller Prozesse

Die aktuelle Krisensituation unterstreicht, dass die Erneuerung der industriellen Energiewirtschaft zum Kernthema geworden ist. Fossile Energieträger haben keine lange Zukunft mehr, damit der globale Temperaturanstieg begrenzt werden kann. Die Chemie- und Pharmabranche unterstützt das Ziel, die Energieversorgung klimaverträglich, sicher, letztlich aber auch wirtschaftlich tragbar zu gestalten.

Der Weg zur Dekarbonisierung von industriellen Prozessen benötigt einen sehr langen Atem und überdauert einzelne Vorstands- und Regierungsperioden. Dies erfordert auf allen Ebenen Technologiesprünge, die die Wertschöpfungsketten sowie historisch gewachsene Strukturen grundlegend verändern werden. Die Chemie- und Pharmabranche benötigt hierfür eine grundsätzliche Offenheit für neue Verfahren, neue Technologien und eine Innovationskultur in Richtung „Industrie 5.0“, welche auf Nachhaltigkeit, Menschzentrierung und Resilienz in den Fertigungs- und Lieferketten setzt.

„Das kurz- bis mittelfristige Substitutions- und Einsparpotenzial für Erdgas liegt im Bereich Chemie lediglich bei 4%.“

Mit der systemischen Verknüpfung unterschiedlicher Wertschöpfungsketten, der Sektorenkopplung, kommt gerade den Chemie- und Pharmaunternehmen und -standorten eine besondere Rolle zu. Sie verfügen über Schlüsselkompetenzen, wenn es um die Erweiterung durch Zukunftstechnologien wie bspw. Carbon Capture and Utilization (CCU), Carbon Capture and Storage (CCS), Wasserstoff, etc. geht. Dies gilt ebenfalls, wenn es um einen Beitrag zur Flexibilisierung und Systemstabilität der industriellen Energiewirtschaft geht. Um Wege und Lösungen zu finden, haben VDI und VCI die Plattform Chemistry4Climate ins Leben gerufen.

Der Umbau der industriellen Energieversorgung und die Substitution von fossilen Energieträgern induziert eine signifikante Vervielfachung des Strombedarfes der Chemie- und Pharmabranche. Der jährliche Strombedarf wird bis 2050 auf 630 TWh ansteigen. Dies wird unter ökologischen und ökonomischen Gesichtspunkten nur durch den massiven Ausbau der erneuerbaren Energien funktionieren. Die Elektrifizierung der Industrie wird somit zu einem wichtigen Schlüssel zur Klimaneutralität.

Die Bundesregierung betrachtet die Wasserstofftechnologie als zentralen Bestandteil der Dekarbonisierungsstrategie. Hierzu muss die gesamte Wertschöpfungskette (Technologien, Erzeugung, Speicherung, Infrastruktur, Logistik und Verwendung) in den Fokus genommen werden. Als zentrales Element einer erfolgreichen Energiewende liegen die Vorteile von grünen Gasen (vor allem Wasserstoff) insbesondere in der universellen Nutzbarkeit als Energieträger.

Handlungsoptionen: Verknüpfung von Klimaneutralität und Versorgungssicherheit

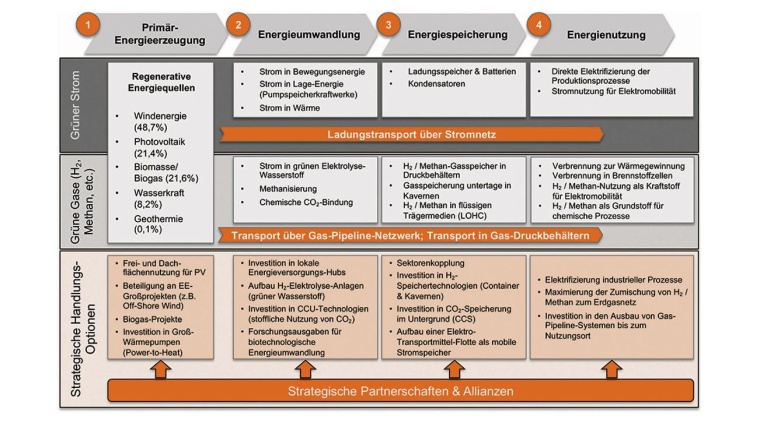

Die Transformation des Energie-Ökosystems hat längst begonnen und Chemie- und Pharmaunternehmen stehen vor grundlegenden strategischen Entscheidungen. Chemieunternehmen müssen alle Handlungsoptionen entlang der Wertschöpfungskette im Ökosystem der nachhaltigen und klimaneutralen Energieverwendung für sich bewerten (Grafik). Alle Elemente der Wertschöpfungskette (Primärenergieerzeugung, -umwandlung, -speicherung und -nutzung) sind miteinander verknüpft und müssen gesamtheitlich betrachtet werden. Die beiden technologischen Pfade „grüner Strom“ und „grüne Gase“ sind aus heutiger Sicht in der Entscheidungsfindung leitend, da sie ausschließlich auf regenerativen Energiequellen aufbauen.

Für die erste Stufe in der Energiewertschöpfungskette, der Primärenergieerzeugung, ist der Ausbau der erneuerbaren Energien der zentrale Grundbaustein des Ökosystems der Zukunft. Daraus ergeben sich diverse Handlungsoptionen für Unternehmen, wie z. B. die Frei- und Dachflächennutzung für Fotovoltaiksysteme, die Beteiligung an Großprojekten erneuerbarer Energien (z. B. Off-shore-Windparks), Biogas-Projekten oder die Investition in Großwärmepumpen (Power-to-Heat).

Bei der zweiten Stufe, der Energieumwandlung, spielt die zunehmende Nutzung von neuen grünen Energieträgern (Gase wie Wasserstoff oder Methan) eine zunehmend bedeutsame Rolle. In den Bereichen, in denen Strom aus erneuerbaren Energien nicht direkt genutzt werden kann, können grüne Gase als Alternative H2. Somit eröffnet sich ein weites Feld von Handlungsoptionen: Investitionen in lokale Energie-Hubs, der Aufbau von H2-Elektrolyseanlagen, Investitionen in CCU-Technologien (zur stofflichen Nutzung von CO2), sowie Forschungsausgaben für biotechnologische Energieumwandlungen sind nur einige Beispiele hierfür. Grüner Wasserstoff, der mittels Elektrolyse erzeugt wurde, lässt sich in zentrale Gasnetze einspeisen und kann dann bspw. zur Prozesswärmegewinnung genutzt werden (Power-to-Gas). Dies ist für bereits bestehende Produktionsanlagen besonders interessant, da die Wasserstoffzumischung in die lokale Erdgaszufuhr in vielen Fällen technisch umsetzbar ist (aktuelles Beispiel ist das Projekt HyGlass in der Glasindustrie).

Die Handlungsoptionen bei der Energiespeicherung sind ebenfalls sehr umfassend: Projekte zur Sektorenkopplung, die Investition in H2-Speichertechnologien (Container & Kavernen), CO2-Speicherung im Untergrund (CCS) zur Dekarbonisierung oder der Aufbau einer Elektro-Transportmittelflotte als mobile Stromspeicher werden aktuell sehr intensiv verfolgt.

„Der Weg zur Dekarbonisierung von industriellen Prozessen benötigt einen sehr langen Atem und überdauert einzelne Vorstands- und Regierungsperioden.“

Letztendlich ergeben sich auch bei der Energienutzung neue Handlungsoptionen, die auf den vorhergehenden Stufen aufsetzen – es wird die direkte Elektrifizierung industrieller Prozesse angestrebt. Wenn es hierbei technologische Grenzen gibt, können die Maximierung der Zumischung von H2/Methan zum Erdgasnetz oder die Investition in den Ausbau von Gas-Pipeline-Systemen bis zum Nutzungsort zielführende Lösungen sein. Grüne Gase können als klimaneutrale Brennstoffe in Brennstoffzellen genutzt werden (Power-to-Power). Darüber hinaus ist Wasserstoff in zahlreichen industriellen Prozessen schon heute als chemischer Grundstoff und Reaktionspartner unabdingbar und kann daher für Folgeprozesse nutzbar gemacht werden (Power-CO2-Chemical). Sehr energieintensive Produktionsprozesse bieten dabei besonders hohes Potenzial zur Vermeidung von CO2-Emissionen (bspw. das Projekt H2Stahl in der Stahlindustrie).

Auch im Wandel des Transportsektors (Pkw, Lastkraft, Schifffahrt, Schienenverkehr) spielen grüne Gase eine bedeutsame Rolle bei der Substitution fossiler Kraftstoffe (Power-to-Mobility).

Unternehmen können zukünftig eine (oder mehrere) dieser Power-to-X-Handlungsoptionen wählen. Essenziell wird in Zukunft für moderne Chemie- und Pharmaunternehmen neben der klassischen Entscheidung zwischen eigener Produktion und/oder externem Zukauf (Make-or-Buy) eine bedeutsame dritte Option: Partnerschaften und Allianzen, d. h. Zusammenarbeit der Chemie- und Pharmaindustrie mit Versorgern, Netzbetreibern, Herstellern von Erneuerbare-Energie-Technologien, Projektierern für Fotovoltaik/Windkraft, Industrieservice-Providern zur Optimierung der Anlagenverfügbarkeit und -effizienz, Start-ups, innovativen Einzel-Intellektuellen, Unternehmensberatern und -kennern sowie Hochschulen in verschiedenen Disziplinen und auch Nutzern der Energien in allen Wertschöpfungsstufen. Hier wandelt sich die Art und Weise zu einer offenen n:m-Zusammenarbeit (anstatt 1:1) zwischen Unternehmen, was auch erprobt werden will.

Eine Vielzahl von Leitprojekten des Bundesministeriums für Bildung und Forschung (BMBF) mit Beteiligung von Chemieunternehmen unterstützt diese Entwicklung eindrucksvoll (u. a. Kopernikus-Projekte): Projekt P2X – Power-to-X-Technologien zur Umwandlung von grünem Strom in andere Energieformen, TransHyDE – Transport-Technologien für Wasserstoff (u. a. Gashochdruckbehälter, bestehende Gasleitungssystemen, organische H2-Träger (LOHC)).

Die aktuellen Ereignisse mögen alle nachdenklich stimmen und mit großem Verständnis auch betrüben – für die nachhaltige Wende im Umgang mit endlichen Ressourcen und dem Ermöglichen eines glücklichen Lebens für nachfolgende Generationen sind sie konstruktiv forcierend. Diese Dynamik mündet in neue Formen der Zusammenarbeit in allen Stufen der Energieerzeugung, -umwandlung, -speicherung und -nutzung zu einer zukunftsfähigen Chemie- und Pharmaindustrie.

Klaus Neuhäuser, Senior Expert, Carsten Suntrop, Senior Expert, und Thomas Wagner, Senior Consultant, CMC², Köln