Chemiekonjunktur – Nachfrageschwäche im globalen Chemiegeschäft

Die Weltwirtschaft wehrt sich mehr oder minder erfolgreich gegen eine Rezession

-

Die Weltwirtschaft wird 2024 eine Schwächephase durchlaufen wird. Dies gilt auch für das Chemiegeschäft. | ©Travel mania - stock.adobe.com

Die Weltwirtschaft wird 2024 eine Schwächephase durchlaufen wird. Dies gilt auch für das Chemiegeschäft. | ©Travel mania - stock.adobe.com

Die Weltwirtschaft wehrt sich – bisher mehr oder minder erfolgreich – gegen eine Rezession. Die wirtschaftliche Dynamik ist insgesamt schwach. Hohe Inflationsraten und eine restriktive Geldpolitik dämpfen Kosnsum und Investitionen. Auch geht die Nachfrage nach industriellen Produkten zurück. In vielen Ländern befindet sich die Industrieproduktion im Rückwärtsgang oder stagniert bestenfalls. In den USA konnten die riesigen Förderprogramme bisher eine Rezession verhindern. Enttäuschend ist auch die Entwicklung in China. Die offiziellen Zahlen weisen zwar nach wie vor hohe Wachstumsraten aus. Die Zweifel am chinesischen Wachstum nehmen jedoch zu. Aber nicht nur in Übersee läuft es nicht rund. Europa, der wichtigste Absatzmarkt der deutschen Chemie, steckt in der Krise. Zwar gingen die Energiepreise, die im Zuge des Ausbruchs des Krieges in der Ukraine exorbitant gestiegen waren, im Jahresverlauf wieder zurück. Von Entwarnung kann allerdings keine Rede sein.

"Die Weltwirtschaft wird 2024 eine Schwächephase durchlaufen.

Dies gilt auch für das Chemiegeschäft."

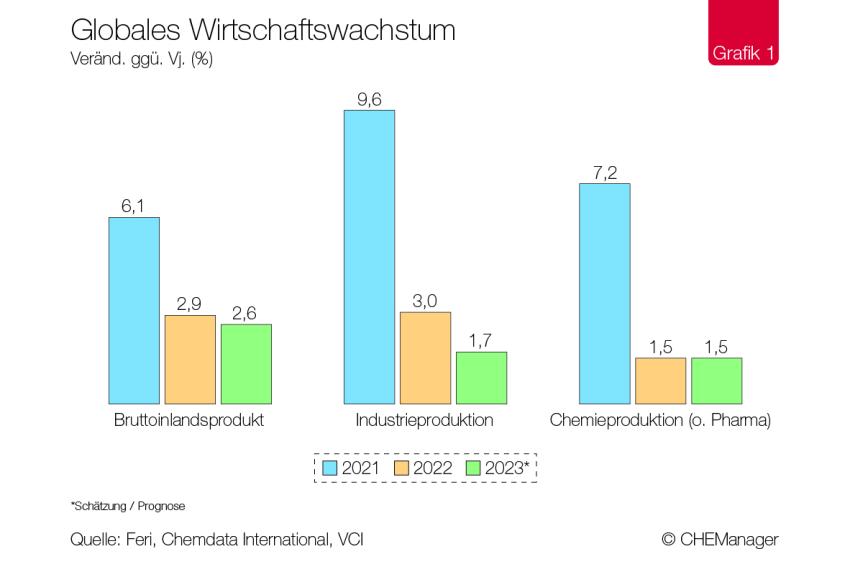

Die europäische Wirtschaft hat in den letzten Monaten weiter an Schwung verloren. Die Wachstumsverlangsamung erfasst damit alle drei Wachstumszentren der Weltwirtschaft gleichzeitig und die Liste der Risiken wird nicht kürzer. Zwar haben der Terrorangriff auf Israel und die israelischen Gegenoperationen bisher nicht dazu geführt, dass weitere Parteien in den Krieg eingreifen. Die Unsicherheit um eine mögliche Ausweitung auf die gesamte Region besteht jedoch weiterhin – mit möglichen drastischen Folgen für die globale Rohölversorgung. Entsprechend deutlich sind mittlerweile die konjunkturellen Bremsspuren. Dies bleibt nicht ohne Folgen für die globale Chemieproduktion, die in den letzten beiden Jahren kaum noch zulegen konnte (Grafik 1).

Chemie Europa: Stabilisierung auf niedrigem Niveau

Europas Wirtschaft ist stark exportorientiert. In der Folge machen sich Störungen im außenwirtschaftlichen Umfeld rasch bemerkbar. Wichtige Kundenindustrien drosselten im Zuge der globalen Nachfrageschwäche die Produktion. Hinzu kommen die Belastungen durch die hohen Energie- und Rohstoffpreise infolge des Krieges in der Ukraine.

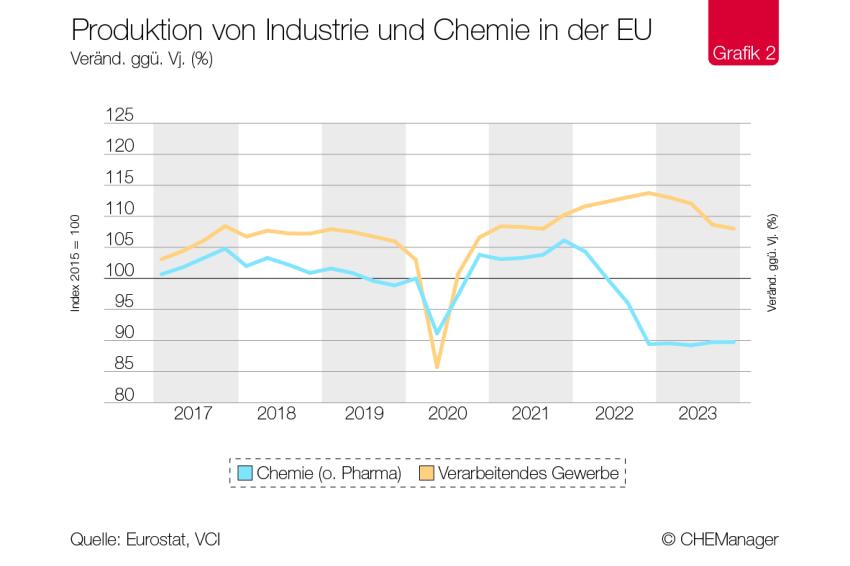

In der chemischen Industrie machte sich die nachlassende Nachfrage seitens der industriellen Kunden und die schwache weltwirtschaftliche Entwicklung früh bemerkbar (Grafik 2). Die Unsicherheiten in Folge des Krieges in der Ukraine belasteten zusätzlich. Im Jahr 2022 brach die Produktion in fast allen Sparten ein. Das massiv gestiegenen Kostenniveau macht einzelne Produktionsanlagen unrentabel. In der Basischemie stabilisierte sich die Situation Anfang 2023 auf niedrigem Niveau. Eine Ausnahme bildeten die Anorganika. Hier befindet sich die Produktion seit Anfang des Jahres auf einem Aufwärtstrend. Dies betrifft allerdings nur einzelne Produkte (Düngemittel), deren Nachfrage von der Industrieschwäche nicht betroffen ist. Auf Grund des massiven Rückgangs im Vorjahr steht aber immer noch ein kräftiges Minus in den Büchern. Auch die Fein- und Spezialchemikalien verfehlten im Umfeld der Industrierezession das Vorjahresniveau. Nur bei den Konsumchemikalien lief es besser. Diese dürften im Gesamtjahr ein Plus von rund 3 % verzeichnen. Das Pharmageschäft ist nach wie vor herausfordernd. Eine nachlassende Nachfrage nach Covid-Impfstoffen ließ das Pharmageschäft im Jahresverlauf 2023 einbrechen. Das Produktionsniveau befindet sich aber aktuell immer noch ungefähr auf dem Niveau des Vorjahres.

US-Chemie im Rückwärtsgang

Der US-Konjunkturmotor stottert. Zwar entwickelte sich das Bruttoinlandsprodukt (BIP) bisher robust. Hohe staatliche Ausgaben und ein kräftiger privater Konsum stützten die Entwicklung. Es zeichnet sich allerdings ein Ende dieser Entwicklung ab. Die Konsumenten halten sich zurück, da die Zinsen für Konsumkredite, die in den USA eine sehr wichtige Rolle spielen, stark gestiegen sind. Hinzu kommt eine ausgeprägte Schwäche des privaten Wohnungsbaus. Zwar ist der Arbeitsmarkt robust, allerdings zeichnen sich auch hier Bremseffekte ab. Positiv ist, dass die Inflation mittlerweile an Schrecken verloren hat. Entsprechend hat die US-Notenbank Fed eine Pause bei den Zinsanhebungen eingelegt.

Die Nachhaltigkeits-Transformation

ist in vollem Gange und kostet

auch im Reich der Mitte Wachstum.

Im Gegensatz dazu läuft es in der Industrie nicht rund. Das Wort „Wellblechkonjunktur“ beschreibt die Entwicklung am treffendsten. Ohne die Automobilindustrie, die 2023 ein dickes Plus in Folge von immer noch starken, aber auslaufenden Nachholeffekten verbucht, wäre die Industrieproduktion stark rückläufig. Entsprechend schwach entwickelte sich die Nachfrage nach chemischen Produkten.

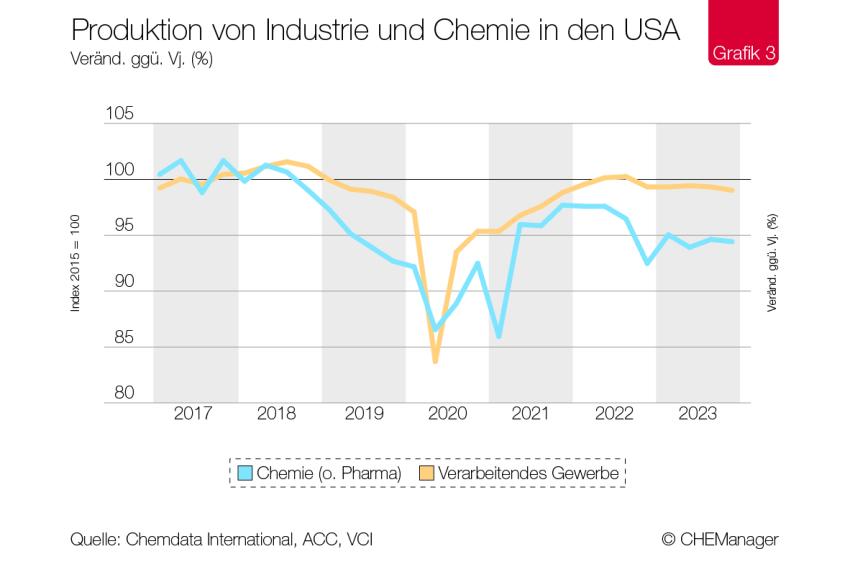

Trotz signifikanter Preis- und Wettbewerbsvorteile war bereits 2022 ein schwieriges Jahr für die US-Chemie. Zwar stand noch ein Plus von 2,2 % in den Büchern, dies war allerdings nur dem noch schlechteren Vorjahr geschuldet. Im Jahresverlauf war die Produktion rückläufig. Dieser Rückgang setzte sich in abgeschwächter Form im Jahr 2023 fort. Dabei entwickelten sich vor allem die Polymere und die Fein- und Spezialchemikalien schlecht. Nur die Konsumchemikalien (+ 4,5 %) sowie das Pharmageschäft (+ 6 %) verbuchen im Jahr 2023 ein nennenswertes Plus. In Summe dürfte so nur ein magerer Zuwachs von 1 % für die US-Chemie (Chemie inkl. Pharma) im Gesamtjahr realisierbar sein (Grafik 3).

Asien: Chinas Chemie mit Herausforderungen

Nach der fundamentalen Kehrtwende der Zero-Covid-Politik und dem Ende der scharfen Lockdowns Ende 2022 ruhten alle Hoffnungen auf China. China ist der größte Chemieproduzent und -markt der Welt. Entsprechend groß ist das globale Gewicht.

Die Hoffnungen wurden allerdings enttäuscht. Viele wichtige Abnehmerbranchen entwickelten sich im Jahresverlauf schlecht. Der Bausektor leidet nach wie vor unter der schleichenden Krise des Immobilienmarktes. Immer mehr Projekte geraten ins Wanken. Auch läuft es in der Elektronikindustrie nicht rund. Entsprechend schwach ist die Nachfrage nach Spezialkunststoffen und Fein- und Spezialchemikalien. Zusätzlich belastet die globale Wachstumsschwäche die immer noch stark exportorientierte Industrie Chinas. Entsprechend schlecht entwickelte sich die Nachfrage nach Chemieprodukten „made in China“. Hinzu kommen strukturelle Herausforderungen: Nachhaltigkeit spielt für die chinesische Führung eine immer wichtigere Rolle. Entsprechend nimmt der Druck auf die Branche zu, auf fossile Brenn- und Ausgangsstoffe zu verzichten. Die Nachhaltigkeits-Transformation ist in vollem Gange und kostet auch im Reich der Mitte Wachstum. Die offiziellen Zahlen weisen für das Jahr 2023 nach wie vor ein kräftiges Produktionsplus aus. Zweifel sind jedoch ob der Mannigfaltigkeit der Herausforderungen angebracht.

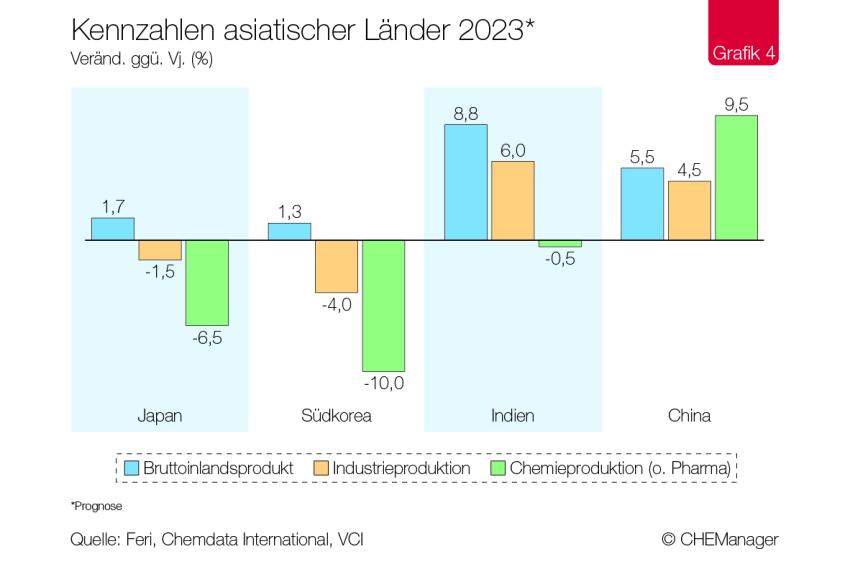

Chinas Wachstumsschwierigkeit strahlen auch auf das Chemiegeschäft in der Region aus. Japans Chemie befindet sich seit 2021 im Sinkflug. Hier dürften mittlerweile die stark gestiegenen Gaspreise eine große Rolle spielen. Auch in Indien, einem weiteren Schwergewicht der Region, läuft es für die Chemie nicht rund. Zwar dürften BIP und Industrie noch ein Plus von 9 % bzw. 6 % verbuchen. Das Chemiegeschäft drehte jedoch nach einem starken ersten Halbjahr im Jahresverlauf ins Minus. Südkorea steckt ebenfalls in wirtschaftlichen Schwierigkeiten. Zwar dürfte das BIP noch moderat zulegen, die Industrie- und Chemieproduktion schrumpfen aber – trotz Erholung am aktuellen Rand (Grafik 4).

Ausblick: Chemiegeschäft bleibt schwierig

Das Jahr 2023 war für die Chemie in vielen Ländern erneut ein schwieriges Jahr. Die – vor allem in China – erhoffte industrielle Erholung nach Ende der Corona-Lockdowns und einer weiteren Entspannung der Lieferketten blieb aus. Zuletzt verzeichneten einige Regionen vorsichtige Zuwächse. Es steigt daher die Hoffnung, dass die Talsohle im vierten Quartal 2023 erreicht wird. Man sollte aber nicht zu stark auf 2024 setzen. Das gesamtwirtschaftliche Umfeld ist nach wie vor herausfordernd. China wird seine Probleme nicht von heute auf morgen lösen und in den USA zeichnet sich ein Ende des Wachstumstrends ab. Dank umfangreicher staatlicher Förderungsmaßnahmen schlittern die USA wohl an einer Rezession vorbei. Ein starker Aufschwung ist allerdings nicht in Sicht. Und Europa zeigt keine eigene Wachstumsdynamik. Darüber hinaus ist die Liste von Risikofaktoren weiterhin lang. Die Energiekrise ist nicht vom Tisch. Eine Eskalation im Nahen Osten könnte die Volatilität auf den Ölmärkten verstärken. Die geopolitischen Spannungen bringen Unsicherheiten und bremsen den Handel. Auch ist die Inflation in vielen Teilen der Welt noch nicht im Griff. Die Zinsen werden auf absehbare Zeit hoch bleiben. Dies belastet Investitionen und den privaten Konsum.

Wir gehen daher davon aus, dass die Weltwirtschaft im Jahr 2024 eine Schwächephase durchlaufen wird. Dies gilt auch für die Industrie und das Chemiegeschäft. In Europa kommen in einigen Ländern strukturelle Herausforderungen hinzu. Produktion, die im Zuge der Energie- und Rohstoffkrise abgeschaltet worden ist, dürfte nicht wieder on-stream gehen. Es ist unklar, inwieweit die Chemieindustrie von einer moderaten Erholung in der Industrie profitieren kann (Tabelle 1).

Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e.V., Frankfurt am Main

-

Henrik Meincke, Verband der Chemischen Industrie | © VCI

Henrik Meincke, Verband der Chemischen Industrie | © VCI

ZUR PERSON

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471