Chemielogistik nutzt Digitalisierungspotenziale nur unzureichend

Miebach Consulting führte Studie Chemielogistik 2021 in Kooperation mit CHEManager durch

-

Zunehmender Wettbewerbsdruck, erhöhte Preissensibilität der Kunden, Verschiebung von Beschaffungs- und Absatzmärkten, zunehmende Safety- und Security-Regularien stellen die Logistik der Chemieunternehmen vor neue Herausforderungen. Die Miebach-Studie Chemielogistik 2021 ergründet, was die Branche bewegt und was Logistikmanager in der Chemieindustrie für die Zukunft erwarten. © Eisenhans - stock.adobe.com

Zunehmender Wettbewerbsdruck, erhöhte Preissensibilität der Kunden, Verschiebung von Beschaffungs- und Absatzmärkten, zunehmende Safety- und Security-Regularien stellen die Logistik der Chemieunternehmen vor neue Herausforderungen. Die Miebach-Studie Chemielogistik 2021 ergründet, was die Branche bewegt und was Logistikmanager in der Chemieindustrie für die Zukunft erwarten. © Eisenhans - stock.adobe.com

Die Beeinflussbarkeit der Logistikkosten und die Bedeutung der Logistik für Service und Flexibilität wurden oftmals als gering eingeschätzt. Seit rund zehn Jahren hat sich dieses Bild grundlegend gewandelt.

Zunehmender Wettbewerbsdruck, erhöhte Preissensibilität der Kunden, Verschiebung von Beschaffungs- und Absatzmärkten, zunehmende Safety- und Security-Regularien stellen die Logistik der Chemieunternehmen vor neue Herausforderungen.

Mit unserer Studienreihe „Erfolgsfaktor Chemielogistik“ gehen wir seit 2016 regelmäßig den Fragen nach, welche konkreten Themen die Branche bewegen und was die Logistikmanager in der Chemieindustrie für die Zukunft erwarten.

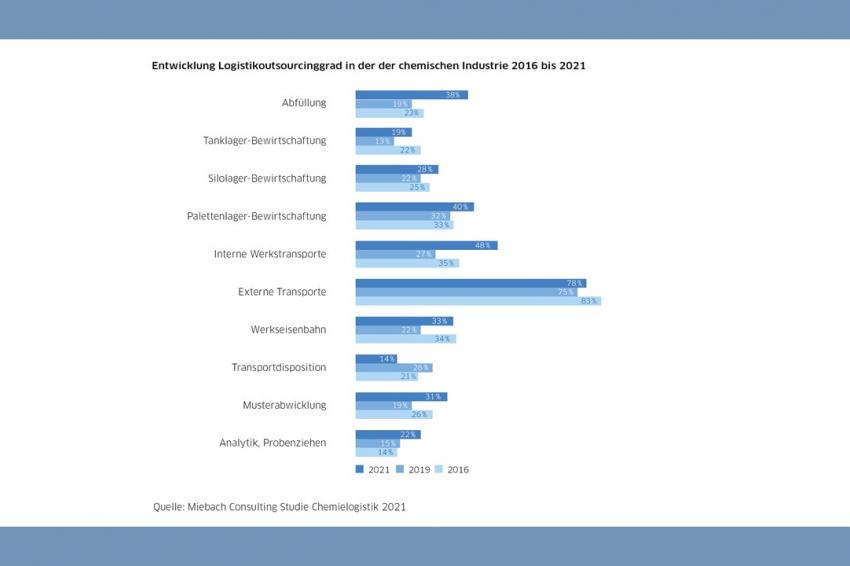

Logistikoutsourcing: Chemieindustrie hinkt weiterhin vielen anderen Industrien hinterher

Der Logistikoutsourcinggrad in der chemischen Industrie hinkt anderen produzierenden Industrien weiter hinterher. Während der Bereich „Externe Transporte“ noch einen relativ hohen Outsourcinganteil mit 75–80 % aufweist, sinkt dieser für viele andere Prozesse deutlich.

Über die Jahre hinweg ist auch keine generelle, signifikante Steigerung des Outsourcinggrads festzustellen. Während einige Services, wie bspw. externe Transporte, weitestgehend stabile Outsourcingwerte aufweisen, sind andere stark steigend (z.B. Abfüllung) oder auch fallend (z.B. Transportdisposition).

Signifikante Veränderungen können wir im Antwortverhalten zu den zukünftigen Wachstumsfeldern des Logistikoutsourcings feststellen! Während in der Studie 2016 das größte Outsourcingwachstum in Relation zum bisherigen Outsourcinggrad in der Abfüllung (+39 %) und der Analytik (+3 7%) erwartet wurde, gingen die Teilnehmer der Studie 2019 vor allen Dingen von einem zukünftigen Wachstum in den Bereichen Tanklager-Bewirtschaftung (+62 %) und interne Werkstransporte (+57 %) aus. In 2021 wiederum sehen die Studienteilnehmer die größten Wachstumsfelder im Logistikoutsourcing in der Transportdisposition (+65 %) sowie im Betreiben von Silolägern.

-

Entwicklung des Logistikoutsourcinggrades in der chemischen Industrie 2016 bis 2021 © Miebach Consulting

Entwicklung des Logistikoutsourcinggrades in der chemischen Industrie 2016 bis 2021 © Miebach Consulting

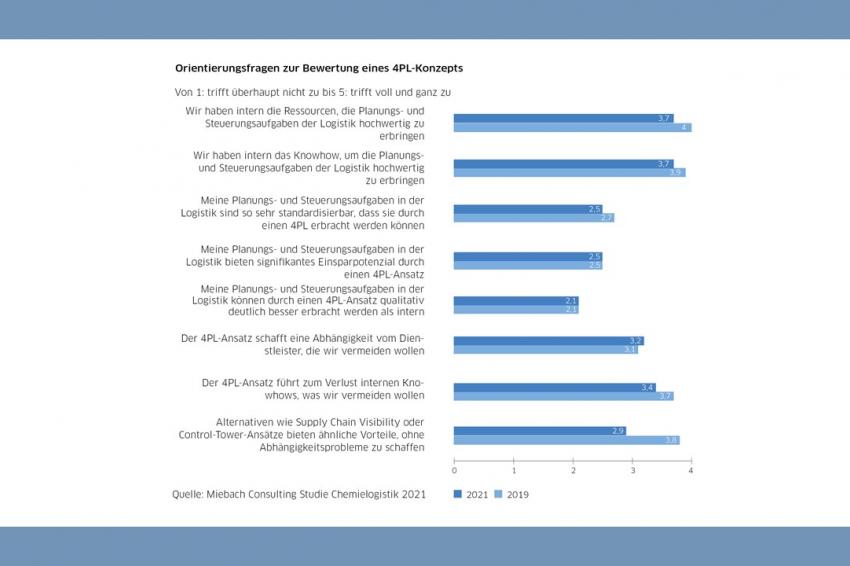

4PL-Konzept wird noch immer sehr kritisch in der Chemieindustrie gesehen

Lange Zeit war es still um das 4PL-Konzept geworden, aber gerade in den letzten Jahren erlebte es eine publizitäre Renaissance – gerade in der Chemieindustrie.

Jedes Unternehmen, dass sich mit einem 4PL-Konzept beschäftigt, sollte das Für und Wider ausführlich abwägen. Für eine erste Orientierung können hierzu ein paar einfache Fragen helfen. Diese Orientierungsfragen haben wir den Teilnehmern im Rahmen der Chemiestudie 2019 gestellt und 2021 wiederholt.

Interessant sind die Ergebnisse insbesondere dahingehend, dass die Teilnehmer weder signifikante Kosten- noch Qualitätsvorteile durch ein 4PL-Konzept erwarten. Vielmehr wird das Konzept dahingehend sehr kritisch bewertet, dass Unternehmen ihre Prozesse nur bedingt standardisierbar und daher für ein Outsourcing an einen 4PL als nicht geeignet einschätzen. Auch interessant ist die Tatsache, dass der Anteil derer, die eine mit dem 4PL-Konzept einhergehende Abhängigkeit von dem Dienstleister vermeiden wollen, von 35 % im Jahre 2019 auf 50 % im Jahr 2021 gestiegen ist. Auf der anderen Seite ist der Anteil derjenigen, die einen Verlust internen Know-hows mit dem Konzept des 4PLs verbinden von 65 % in 2019 auf 45 % in 2021 gesunken.

Ebenfalls interessant ist das Antwortverhalten hinsichtlich eines möglichen 4PL-Partners. Am geeignetsten erweisen sich aus Sicht der Teilnehmer tatsächlich auf 4PL-Lösungen spezialisierte Anbieter vor klassischen Logistikdienstleistern, während IT-getriebene BPO-Anbieter als am wenigsten geeignet bewertet werden und sogar weiteren Zuspruch seit 2019 verlieren.

-

Orientierungsfragen zur Bewertung eines 4PL Konzepts © Miebach Consulting

Orientierungsfragen zur Bewertung eines 4PL Konzepts © Miebach Consulting

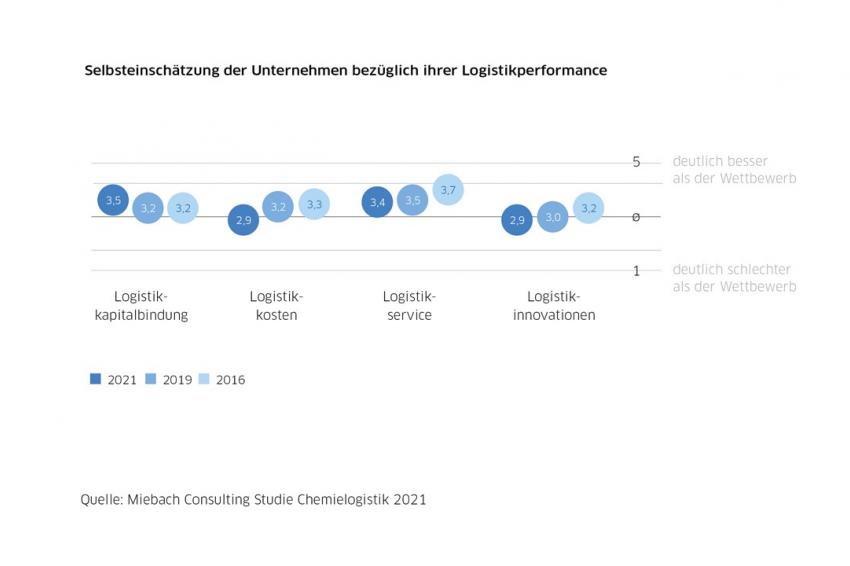

Logistikperformance als Treiber der Unternehmensperformance erneut bestätigt!

Eines der am meisten publizistisch aufgegriffenen Ergebnisse der Studien in 2016 und 2019 war die Feststellung, dass eine schlechtere bzw. bessere Logistikperformance auch eine schlechtere bzw. bessere Unternehmensperformance nach sich zieht. Diese damals ebenso neue wie provokante Feststellung hat für vielfältigen Gesprächsstoff gesorgt und in manch Unternehmen die Frage nach der Bedeutung der Logistik neu stellen lassen.

In der aktuellen Studie sind wir daher erneut der Frage nachgegangen, ob dieser Zusammenhang auch 2021 bestätigt werden kann. Es zeigt sich, dass in 2021 82 % (2019: 71 %; 2016: ca. 60 %) der Unternehmen mit unterdurchschnittlicher Logistikperformance auch eine unterdurchschnittliche Unternehmensperformance aufweisen, während aus der Gruppe der Unternehmen mit überdurchschnittlicher Logistikperformance nahezu alle (2019: 56 %; 2016: 84 %) auch eine überdurchschnittliche Unternehmensperformance aufweisen. Von den überdurchschnittlich erfolgreichen Unternehmen haben in der aktuellen Befragung ca. 78 % eine überdurchschnittliche Logistikperformance (2019: 71 %; 2016: 64 %), hingegen haben von den unterdurchschnittlich erfolgreichen Unternehmen auch ca. 80 % (2019: 56 %; 2016: 80 %) eine unterdurchschnittliche Logistikperformance.

Ist dies ein Indiz dafür, dass eine schlechtere bzw. bessere Logistikperformance gegebenenfalls auch eine schlechtere bzw. bessere Unternehmensperformance nach sich ziehen? Zumindest legen die Befragungsergebnisse einen solchen Zusammenhang nahe – auch wenn die Auswertungen nicht statistisch signifikant sein mögen.

-

Einschätzung der Unternehmen ihrer eigenen Logistikperformance © Miebach Consulting

Einschätzung der Unternehmen ihrer eigenen Logistikperformance © Miebach Consulting

Digitalisierungsprojekte: Potenzial bei weitem noch nicht ausgeschöpft!

Erstmals haben wir dieses Jahr unsere Studie auch um Fragen nach Digitalisierungsprojekten ergänzt. Wir wollten wissen, mit welchen Themen und Tools sich aktuell die Chemieunternehmen beschäftigen und was für die Zukunft geplant ist. Insgesamt muss festgestellt werden, dass zu diesem Fragenkomplex die Antwortlage etwas schlechter ist als zu den anderen Fragenkomplexen. Dies ist umso erstaunlicher, da doch gerade Digitalisierungsprojekte aktuell im Fokus der (ver-)öffenlich(t)en Diskussion stehen.

Jene Unternehmen, die sich hierzu geäußert haben, haben bisher keine digitalen Zwillinge für die gesamte Supply Chain aufgebaut, jedoch durchaus das eine oder andere Digital-Twin-Projekt im Lager durchgeführt. Ebenso kann festgestellt werden, dass sich einige Unternehmen durchaus mit Aspekten von Data Lake/Big Data Analytics beschäftigen, ebenso wie mit Versuchen zu Supply Chain Visibility und Control Tower. Digital/Robot Process Automation spielt hingegen scheinbar noch keine relevante Rolle, ebenso wenig wie Predictive Analytics oder innovative Technologien wie Drohnen, AGVs, AMR etc.

Für die kommenden Jahre sehen die Teilnehmer ihre Schwerpunkte vor allen Dingen in den Themen Supply Chain Digital Twin, Control Tower/SC Visibility und Predictive Analytics. Sehr entgegen unserer Erwartungshaltung gerade vor dem Hintergrund der aktuellen öffentlichen Diskussionen scheinen Projekte in Richtung Supply Chain Risk Management/Resilience aktuell nicht geplant zu sein.

Hier geht noch deutlich mehr! Sowohl die Möglichkeiten des digitalen Zwillings als auch der Digital/Robot Process Automation gerade in der Chemieindustrie bieten unseres Erachtens immenses Potenzial zur Optimierung, das nicht nur heute noch ungenutzt ist, sondern offensichtlich auch nicht in den kommenden Jahren angegangen werden soll. Hier sind ein Umdenken und eine Re-Priorisierung dringend anzuraten.

Die Studie können Sie unter www.miebach.com oder per Mail bei Herrn Ralf Hoffmann (hoffmann@miebach.com) abrufen.

-

"2021 sehen die Studienteilnehmer die größten Wachstumsfelder im Logistikoutsourcing in der Transportdisposition." Klaus-Peter Jung, Partner, Miebach Consulting GmbH, Frankfurt am Main

"2021 sehen die Studienteilnehmer die größten Wachstumsfelder im Logistikoutsourcing in der Transportdisposition." Klaus-Peter Jung, Partner, Miebach Consulting GmbH, Frankfurt am Main

Downloads

Kontakt

Miebach Consulting GmbH

Untermainanlage 6

60329 Frankfurt am Main

Hessen, Deutschland

+49 69 273992 0