Kein Wachstum im Großanlagenbau in Sicht

Auftragseingänge werden 2015 bestenfalls stabil bleiben, Problemfelder Geopolitik, Infrastruktur und Finanzierung

-

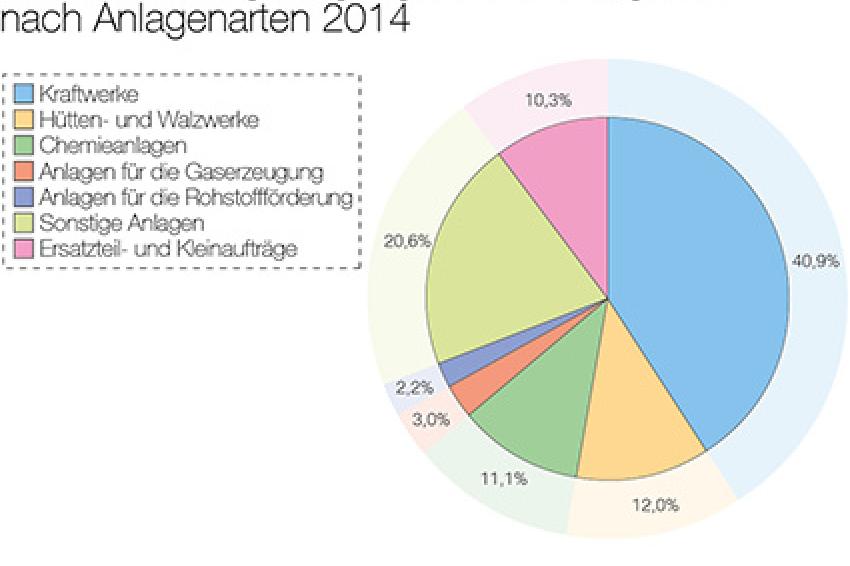

Grafik 4

Grafik 4 -

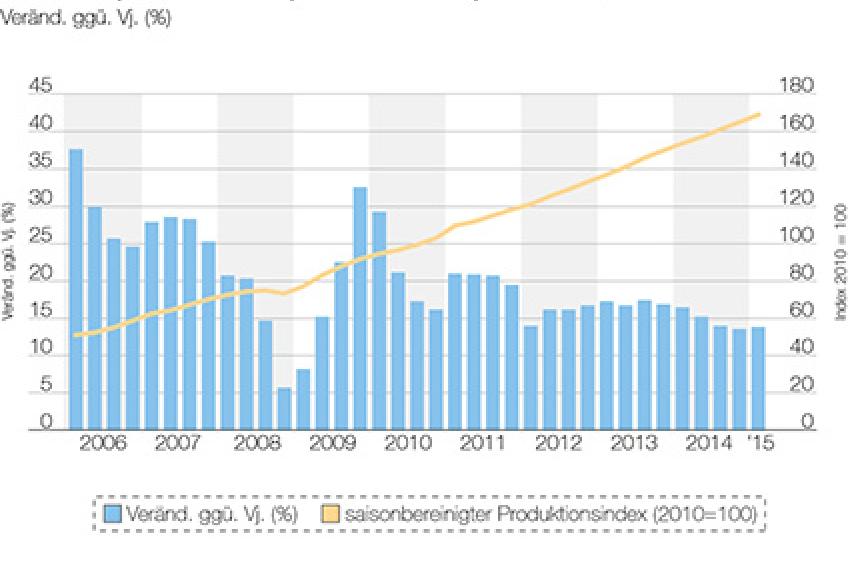

Grafik 3

Grafik 3 -

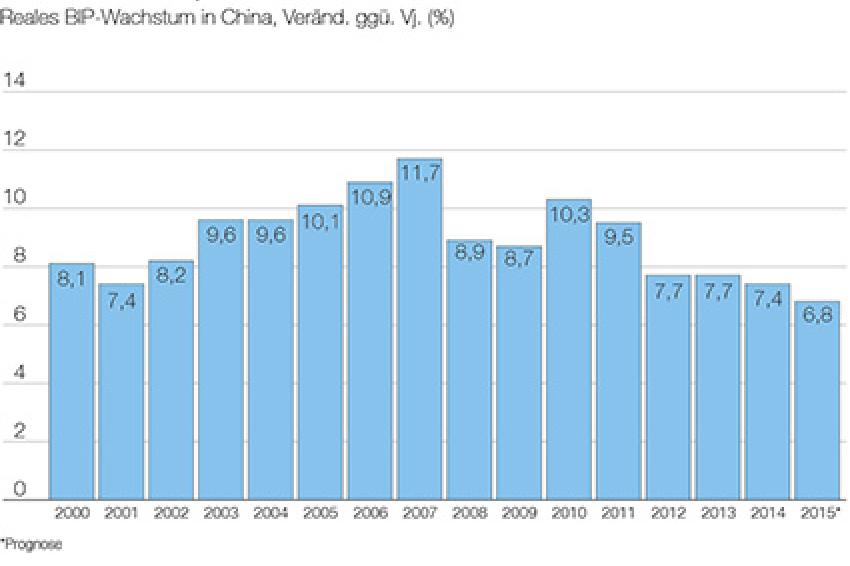

Grafik 2

Grafik 2 -

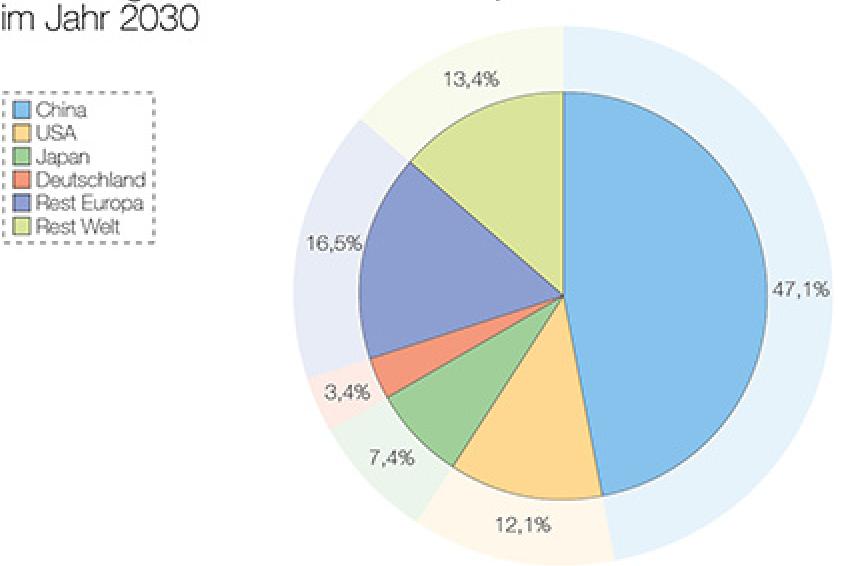

Grafik 1

Grafik 1 -

„Die Branche ist mit der Entwicklung nicht zufrieden.“ Helmut Knauthe, Arbeitsgemeinschaft Großanlagenbau

„Die Branche ist mit der Entwicklung nicht zufrieden.“ Helmut Knauthe, Arbeitsgemeinschaft Großanlagenbau -

© Wolfgang Jargstorff - Fotolia.com

© Wolfgang Jargstorff - Fotolia.com

Die Markterwartungen im Großanlagenbau sind verhalten. Die Mitgliedsfirmen der Arbeitsgemeinschaft Großanlagenbau (AGAB) in Deutschland erzielten 2014 einen Umsatz von 20,3 Mrd. EUR (2% weniger als im Vorjahr) und Auftragseingänge in Höhe von 19,6 Mrd. EUR, das sind 7% weniger als 2013 (vgl. dazu Grafiken auf Seite 20).

„Die Branche ist mit dieser Entwicklung nicht zufrieden. Vor dem Hintergrund niedriger Wachstumsraten, vielfältiger geopolitischer Risiken sowie starker Schwankungen an den Devisen- und Rohstoffmärkten konnten unsere Mitglieder diese Situation dennoch meistern", kommentierte Helmut Knauthe, Sprecher der AGAB und Chief Technology Officer bei ThyssenKrupp Industrial Solutions.

Nachdem die in Deutschland verbuchten Bestellungen seit 2011 um durchschnittlich 8% jährlich sanken (vgl. Grafik 3 auf Seite 20), ist auch für das laufende Jahr keine grundlegende Belebung in Sicht: Die Mehrheit der AGAB-Mitglieder erwartet 2015 bestenfalls eine stabile Nachfrage - ein Viertel der Unternehmen rechnet sogar mit rückläufigen Bestellungen. Von wieder spürbar steigenden Aufträgen gehen die Unternehmen erst 2016 oder sogar 2017 aus.

Allerdings: Mit einem Weltmarktanteil von 16%, einer Exportquote von 80% und einer Zulieferquote von rund 75% üben die in der Arbeitsgemeinschaft Großanlagenbau organisierten Unternehmen wie Air Liquide (Lurgi), Linde, Chemieanlagenbau Chemnitz (CAC), Siemens oder ThyssenKrupp (Uhde) eine Zugwirkung auf die inländische Zulieferindustrie wie den mittelständischen Maschinen- und Anlagenbau sowie Hersteller von verfahrenstechnischen Anlagenkomponenten und Steuerungstechnik aus.

Inland: Kollaps des Kraftwerksmarkts

Die inländische Anlagennachfrage ist im Jahr 2014 um 18% auf 3,7 Mrd. EUR zurückgegangen, was in erster Linie am Zusammenbruch des Marktes für fossile Kraftwerke in Deutschland lag. Allerdings müssen konventionelle Kraftwerke auch zukünftig für die Absicherung der volatilen erneuerbaren Energien zur Verfügung stehen. Knauthe: „Ein ausgeglichener Energie- und Erzeugungsmix ist zur Gewährleistung der Versorgungssicherheit daher unverzichtbar. Die Politik darf diese Notwendigkeit bei der zukünftigen Ausgestaltung der Energiewende nicht aus dem Auge verlieren."

Ausland: Impulse aus Südostasien, Osteuropa und den USA

Die Auftragseingänge aus dem Ausland sanken im vergangenen Jahr um 5% auf 15,9 Mrd. EUR, was vor allem auf die schwache Nachfrage aus Schwellenländern wie China, Indien und Brasilien sowie der Türkei, Indonesien und Mexiko zurückzuführen ist (vgl. Grafiken 2 und 3 auf Seite 20). Auch das Geschäft in Westeuropa schwächelt.

Die Nachfrage aus den USA lag wie schon 2013 auf einem hohen Niveau. Wachstumsmärkte für den Großanlagenbau waren 2014 Südostasien und Osteuropa. Russland war infolge mehrerer Großprojekte aus der chemischen Industrie der wichtigste Absatzmarkt weltweit. In der letzten Dekade stieg Russland zum zweitwichtigsten Markt für den deutschen Anlagenbau hinter China auf. Gerade deshalb ist die Branche aufgrund des andauernden Konflikts zwischen Russland und der Ukraine und der dadurch gültigen Wirtschaftssanktionen gegen Russland besorgt.

Regionales Marktwachstum verspricht aber nicht automatisch Auftragseingänge für deutsche Unternehmen, denn der Wettbewerbsdruck im Großanlagenbau wird nach den Ergebnissen einer Umfrage unter Branchenexperten auch in den kommenden drei Jahren steigen. Dabei werden chinesische Anbieter als stärkste Herausforderer wahrgenommen, da sie sowohl technologisch als auch planerisch Fortschritte erzielt haben und gleichzeitig eine aggressive Preis- und Marktzugangsstrategie verfolgen. Neben traditionellen Anlagenbaunationen wie den USA, Japan, Frankreich, Italien sowie den skandinavischen Ländern konnten Wettbewerber aus Südkorea in den letzten Jahre Marktanteile erobern. Und erstmals sind 2014 auch indische Anlagenbauer internationale in Erscheinung getreten.

Verfahrenstechnische Chemieanlagen

Deutschland ist für den AGAB-Chemieanlagenbau kein Kernmarkt mehr, wie der Auslandsanteil von 95 % verdeutlicht (vgl. Seite 20). Die in der AGAB organisierten Anlagenbauunternehmen meldeten 2014 Bestellungen für organische und anorganische Chemieanlagen sowie Gaserzeugungs- und Luftzerlegungsanlagen im Wert von 167 Mio. EUR. In Relation zum Durchschnitt der letzten 10 Jahre von 319 Mio. EUR ist dies ein Minus von 48%. Der Chemieanlagenbau konnte also nicht von den Investitionen der Chemieindustrie profitieren, die 2014 rund 3,5 Mrd. EUR in die Erweiterung ihrer Produktionskapazitäten in Deutschland investierte.

Dafür gibt es mehrere Gründe. Zum einen handelt es sich überwiegend um kleinere und häufig weniger komplexe Ausbau- und Modernisierungsprojekte, für die es eine Reihe spezialisierter Ingenieurbüros gibt, die keine AGAB-Mitglieder sind. Zum anderen halten viele der großen deutschen Chemiefirmen eigene Planungsabteilungen vor, weswegen konzernunabhängige Anlagenbauer bei Projekten nur dann zum Zug kommen, wenn Spezialwissen gefragt ist oder Kapazitätsengpässe bestehen.

Anspruchsvolle Kundenwünsche

Gerade im Exportgeschäft sind neben der weltweiten Präsenz Technologieführerschaft und Innovationskraft sowie die Fähigkeit zur Entwicklung kundenspezifischer Gesamtlösungen Tragpfeiler der Wettbewerbsfähigkeit der Großanlagenbauer. Die Erwartungen der Kunden sind weiter gestiegen. Wettbewerbsfähige Preise, hohe Qualität und schnelle Realisierungszeiten werden vorausgesetzt. Abnehmer aus Schwellen- und Entwicklungsländern fordern darüber hinaus die Erbringung immer größerer Leistungsanteile aus dem jeweiligen Gastland heraus (local content) bzw. vorgegebene Zulieferer (nominated sub-suppliers). Und der Trend zu Megaprojekten, die zumeist als EPC(=Engineering, Procurement and Construction)-Komplettpakete schlüsselfertig zum Festpreis bestellt werden, hat sich vor allem im Nahen und Mittleren Osten und den USA weiter fortgesetzt.

Ausbau des Servicegeschäfts

Die AGAB-Mitglieder reagieren auf diese Wünsche. Sie optimieren die bereits bestehenden Prozesse im Bereich des Risiko- und des Projektmanagements und bauen ihre internationalen Strukturen weiter aus, etwa indem sie Servicestandorte und Fertigungsstätten in Kernmärkten gründen.

Ein weiterer Ansatzpunkt zur Stärkung der Wettbewerbsposition ist der Ausbau des Servicegeschäfts. Derzeit liegt der Anteil der Serviceleistungen am Gesamtumsatz im Großanlagenbau bei rund 15%. Die Planungen der AGAB-Mitglieder sehen vor, diese Quote bis 2018 im Branchenschnitt auf 20% zu steigern. „Letztlich ist das Servicegeschäft auch ein probates Mittel, um sich gegenüber dem asiatischen Wettbewerb erfolgreich abzugrenzen. Das kann in Einzelfällen dazu führen, dass Anlagenbauer zusätzlich zum Bau der Anlage auch deren Betrieb anbieten", erläutert Knauthe.

Problemfelder Infrastruktur und Finanzierung

Die Verkehrspolitik bleibt im Fokus des Großanlagenbaus, denn der immer offener zu Tage tretende marode Zustand der Verkehrsinfrastruktur in Deutschland erschwert Großraum- und Schwerguttransporte zusehends. Auch in der Exportkreditversicherung gibt es zahlreiche Wettbewerbshürden, von der zulässigen Größenordnung der Auslandsanteile über unnötig hohe Kosten der Fabrikationsrisikodeckung bis hin zu stärker werdender Konkurrenz außerhalb des OECD-Regelwerkes. Darüber hinaus werden langfristige Finanzierungen großer Projekte auch weiterhin auf Engpässe im Bankensektor stoßen. Die Absicherung und Finanzierung aus einer Hand gewinnt deshalb an Bedeutung. Für deutsche Anbieter, die nicht über eine gesamte Finanzierungslösung verfügen können, wird dies immer mehr zum Nachteil.

Ausblick: bestenfalls stabiler Auftragseingang

Die überwiegende Mehrheit der AGAB-Mitglieder erwartet 2015 bestenfalls eine stabile Nachfrage oder rechnet sogar mit rückläufigen Bestellungen. Hauptgrund für diesen vorsichtigen Ausblick sind die gedämpften Wachstumsaussichten in Ländern wie Brasilien, China und Russland sowie die Vielzahl lokaler Krisenherde. „Es gibt aber auch Lichtblicke. Die Reindustrialisierung der USA bietet vor allem den Anbietern von Chemieanlagen erstklassige Absatzperspektiven. Ferner erhöht die Abwertung des Euro die Wettbewerbsfähigkeit derjenigen Unternehmen mit vergleichsweise hoher Wertschöpfungstiefe in Europa. Und schließlich verspricht das Servicegeschäft weiterhin steigende Umsätze", lautet das Fazit von Knauthe.