Re-Industrialisierung der Industriealisierung in den USA bietet Wachstumschancen für die Chemie

05.12.2012 -

-

Götz Erhardt, Accenture: "Bis 2016 sind Investitionen von 1 Bio. US-$ in die US-Industrieproduktion geplant."

Götz Erhardt, Accenture: "Bis 2016 sind Investitionen von 1 Bio. US-$ in die US-Industrieproduktion geplant." -

-

Die Vereinigten Staaten erleben derzeit eine Re-Industrialisierung, die bis vor wenigen Jahren kaum jemand für möglich gehalten hätte. Autohersteller wie Chrysler, GM, Nissan und Volkswagen oder Elektronikriesen wie Samsung sind dabei, neue Produktionskapazitäten aufzubauen oder haben dies angekündigt. In anderen Branchen wie der Energiewirtschaft, der Rohstoffindustrie sowie der Pharmaindustrie und Biotechnologie zeichnen sich ähnliche Investitionsentscheidungen ab. Alle Anzeichen sprechen dafür, dass hier eine Trendumkehr stattfindet, und das auf breiter Front. Nach einer Analyse von Accenture sind in den nächsten vier Jahren bis 2016 Investitionen in einer Gesamthöhe von 1 Bio. US-$ in die Industrieproduktion in den USA geplant.

Die Gründe dafür, dass die Vereinigten Staaten nicht nur als Absatzmarkt, sondern gerade auch als Produktionsstandort an Attraktivität gewonnen haben, sind vielschichtig. Zum einen haben die Lohnkosten als Argument, die Produktion in Niedriglohnländer zu verlagern, an Bedeutung verloren. Zum anderen ist die physische Nähe zu den Kunden und Absatzmärkten wichtiger geworden. Und drittens befeuert die intensive Exploration und Produktion aus Schiefergasvorkommen den Zug zurück in die USA. Die Chemieindustrie profitiert von dieser Entwicklung gleich doppelt. Durch die Ausweitung der Kapazitäten in den Kundenindustrien steigt die Nachfrage nach chemischen Produkten, und durch den niedrigen Gaspreis sinken die eigenen Herstellungskosten.

Niedrige Löhne sind nicht mehr entscheidend

In der Vergangenheit waren es oft - neben der Nähe zu neuen Absatzmärkten - die deutlich niedrigeren Lohnkosten, die Unternehmen dazu bewogen haben, die Herstellung zu großen Teilen in aufstrebende Schwellenländer wie China, Indien oder Brasilien zu verlagern. In der Dekade zwischen dem Jahr 2000 und dem Jahr 2010 gingen in den Vereinigten Staaten deshalb rund 5 Mio. Arbeitsplätze verloren. Viele davon in der Massenproduktion von Konsumgütern der Unterhaltungselektronik oder der Textilbranche werden sicher nicht zurückverlagert. In Industrien mit hoher Wertschöpfung wie der Investitionsgüter- und der Automobilbranche und der diese beliefernden Chemieindustrie hingegen wiegen inzwischen anderen Kriterien den Vorteil möglichst niedriger Löhne auf. Zudem wird sich auch dieser Faktor relativieren, denn die Dynamik hat sich verändert. Die Lohnstückkosten in Amerika stagnieren seit mehr als zehn Jahren im Vergleich zu denen der wichtigsten Handelspartner. Für die nächsten Jahre bis 2016 ist ein moderater Anstieg von 0,5 % prognostiziert, in China hingegen wird mit einer Steigerung von mehr als 8 % pro Jahr gerechnet und in Indien immerhin noch mit fast 2,5 %. Hinzu kommt, dass durch die weiter fortschreitende Automation und den Einsatz immer ausgeklügelterer Roboter die Produktivität in den USA deutlich schneller gestiegen ist als das Lohnniveau.

Nähe zu Kunden wird wichtiger

Ein Faktor, der stark an Bedeutung gewonnen hat, ist die Nähe zum Konsumenten. Nicht nur die Konjunkturzyklen sind immer schwerer vorherzusagen, auch das Kaufverhalten und der Geschmack der Kunden kann sich von heute auf morgen ändern. In einem solch volatilen Marktumfeld kann es sich kein Hersteller leisten, große Mengen an Waren auf Vorrat zu produzieren und sie dann noch über lange Distanzen zu transportieren - insbesondere bei tendenziell steigenden Transportkosten. Die japanischen Autohersteller waren die Ersten, die das verstanden und früh damit begonnen haben, in ihren wichtigsten Auslandsmärkten Produktionsstätten aufzubauen. Die heute verlangte Kundennähe wird inzwischen von den meisten Branchen praktiziert und ist einer der Hauptgründe für die derzeitige Ausweitung der Kapazitäten durch die Automobilbranche in den USA. Das jüngste Beispiel ist der Bau eines neuen Werks in Chattanooga durch Volkswagen, das 2011 seinen Betrieb aufgenommen hat. Das Prinzip, dort zu fertigen, wo verkauft wird, hat viele Vorteile. Auf diese Weise lassen sich die Entwicklung neuer Produkte und die Fertigung enger verzahnen und die Spezifikationen von Neuentwicklungen besser an den Wünschen der Kunden ausrichten. Außerdem sind die Reaktionszeiten bei Qualitätsproblemen kürzer, als wenn der Vertragslieferant auf einem anderen Kontinent sitzt.

Niedriger Gaspreis wirkt als Beschleuniger

Der Katalysator für die Renaissance der Industrieproduktion in den USA ist ohne Zweifel das billige Gas. Die Entdeckung und Ausbeutung großer Schiefergasvorkommen hat zu einem massiven Preisverfall geführt. Im Jahr 2011 lag der Gaspreis in den USA 40 % niedriger als in China, 50 % niedriger als in Brasilien und 85 % niedriger als in Indien. Hinzu kommt, dass die letztgenannten Länder ihren Energiebedarf zum Großteil aus Öl und Kohle decken und nur zu einem Bruchteil aus Gas. In Nordamerika hingegen liegt der Anteil von Gas am Energieverbrauch zwischen 24 % und 30 %.

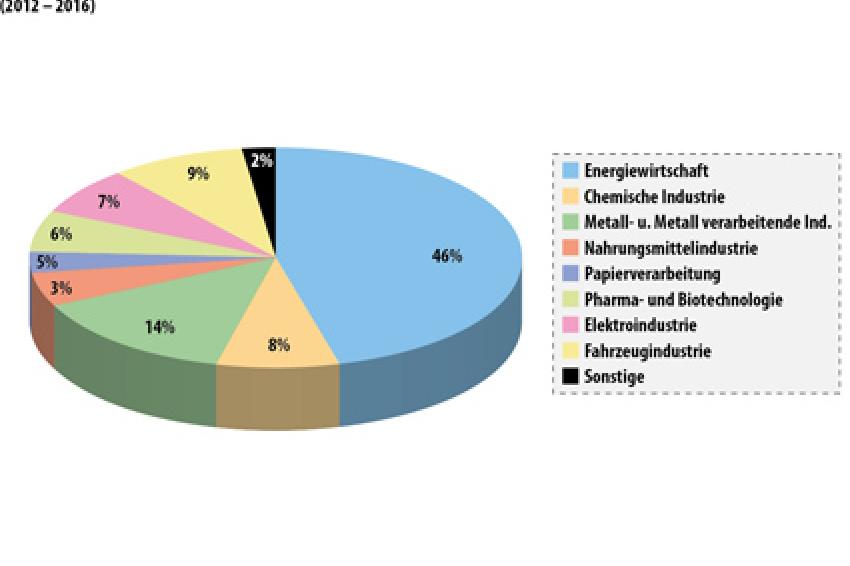

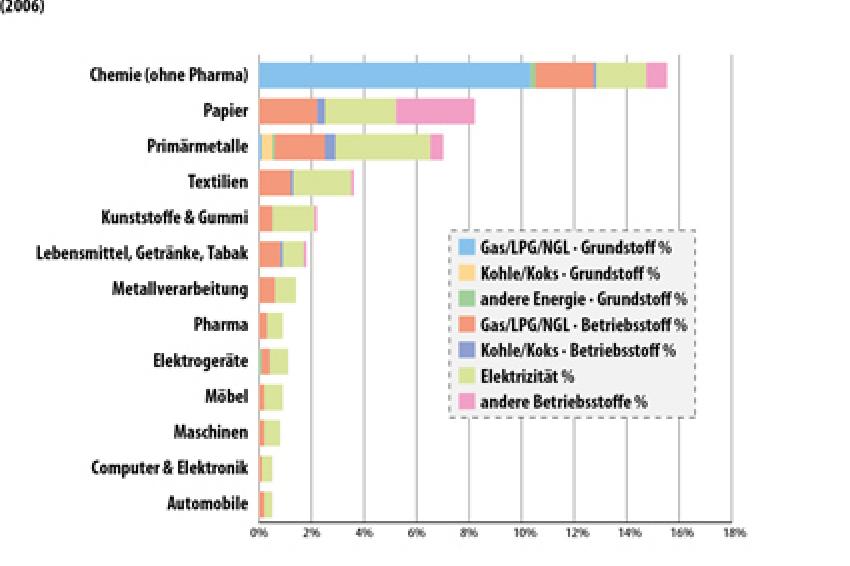

Während dieser Preisvorteil potentiell allen Industriezweigen mit Produktionsstätten in den USA zugute kommt, profitiert die Chemieindustrie in zweifacher Weise: Die für den Herstellungsprozess benötigte Energie ist günstig, und viele Vorprodukte, die auf Erdgas basieren, werden ebenfalls billiger. So gibt es Berechnungen, wonach als Folge die Ethylenproduktion in den USA bis 2017 um bis zu 30 % steigen könnte. Eine Reihe von großen Chemiekonzernen wie Chevron Phillips Chemical, Shell Chemicals und Dow Chemical haben inzwischen angekündigt, ihre Kapazitäten in Amerika auszuweiten. Das ist wenig überraschend, wenn man sich vor Augen hält, dass für den Herstellungsprozess und die Vorprodukte drei Viertel des Bedarfs der chemischen Industrie in den USA durch Erdgas gedeckt werden und die chemische Produktion am Energie intensivsten ist, noch vor der Papier-, Metall-, Plastik- und Gummiherstellung.

Ist damit die Goldrauschstimmung in den BRIC-Staaten verflogen? Nein, aber die beschriebenen Trends legen ein differenzierteres Bild nahe. Die Re-Industrialisierung der USA schafft neue Chancen auch für deutsche Hersteller, die diese offenkundig nutzen wollen. Das legt eine Umfrage von Accenture unter 120 deutschen Konzernen mit Töchtern in den USA nahe. Demnach erwarten zwei Drittel der befragten Manager, dass der US-Markt für ihre Firma an Bedeutung gewinnen wird. Die sich daraus ergebenden Möglichkeiten müssen jedoch präzise analysiert werden, um einen entsprechend hohen Ertrag auf Investitionen in neuen Kapazitäten zu erhalten. Dann könnte Nordamerika aufgrund der erstarkten Wettbewerbsfähigkeit erneut zu dem „place to be" werden.

Kontakt:

Götz Erhardt

Accenture GmbH, Kronberg

Tel.: +49 6173 94 66724

goetz.erhardt@accenture.com

www.accenture.de