Chemieindustrie: Krise überwunden?

Wachstumschancen, Konzentrationstendenzen, Differenzierungsmöglichkeiten

-

Günther Eberhard,Geschäftsführer, Districonsult: „Anlagenausfälle und ungeplante Stillstandsperioden führen immer wieder zu Verfügbarkeitsproblemen.“

Günther Eberhard,Geschäftsführer, Districonsult: „Anlagenausfälle und ungeplante Stillstandsperioden führen immer wieder zu Verfügbarkeitsproblemen.“ -

Grafik 1

Grafik 1

Liest man derzeit die Pressemitteilungen von Chemiehandelsfirmen in Europa und spricht man mit deren Vertretern, dann sieht es ganz so aus, als sei die Krise von 2008/09 definitiv überwunden. Die Absatz-, Umsatz- und Gewinnzahlen sind durchwegs sehr gut und bei einigen Firmen sogar rekordverdächtig.

Von vielen Firmen, die sich in Privatbesitz befinden oder unter der Kontrolle von Finanzinvestoren stehen und damit nicht verpflichtet sind, Ergebnisse zu veröffentlichen, wird im Gespräch ebenfalls bestätigt, dass im Jahr 2010 das Geschäft sehr gut war und, dass auch 2011 „ganz ordentlich" angelaufen sei.

Allerdings wird auch zu Bedenken gegeben, dass es nicht immer einfach sei, die Versorgung der Kunden mit Produkten zu gewährleisten. Da wurde in den letzten 12 bis 18 Monaten die eine oder andere „marginale" Produktionsanlage eingemottet oder sogar ganz abgestellt. Anlagenausfälle und ungeplante Stillstandsperioden führen immer wieder zu Verfügbarkeitsproblemen.

So mancher Produzent musste für bestimmte Produkte „Force Majeure" anmelden und die jeweils noch verfügbaren Mengen mit den entsprechenden Quoten zuteilen. Da bleibt es dann auch nicht aus, dass immer wieder darüber philosophiert wird, ob die teilweise drastischen Kosteneinsparungen bei der Wartung der Anlagen, welche man durchgesetzt hatte, um in der Krise die Ausgaben einzudämmen, immer so sinnvoll waren.

Für den Chemiehandel heißt das auch, dass die Lagerbestände zum Teil höher als eigentlich wünschenswert gehalten werden müssen, um eine ausreichende Verlässlichkeit bei den Lieferungen an die Kunden zu gewährleisten. Das bindet ebenso zusätzliches Kapital, wie die teilweise dramatisch gestiegenen Rohstoff- und Produktpreise. Der drastische Anstieg der Rohölpreise von ca. 65 US-$ pro Fass in der Krise auf ca. 120 US-$ pro Fass Ende April schlägt hier voll durch.

Die Cash-Flow-Rechnungen in den Jahresberichten sprechen da eine deutliche Sprache, obwohl die Bewirtschaftung des Nettoumlaufvermögens sicherlich bei den meisten Firmen optimiert wurde. Allerdings ist dies nicht immer einfach zu realisieren, da die Kunden immer noch sehr kurzfristig und oft auch in vergleichsweise kleinen Losgrößen bestellen. Ausgelöst wird dies durch die ebenso kurzfristige Auftragserteilung ihrer jeweiligen Kunden, teilweise aber auch durch eine immer noch angespannte Situation hinsichtlich der Liquidität einzelner Firmen. Die sich abzeichnende Erhöhung der Kapitalkosten wirft da zusätzlich dunkle Schatten.

So ganz eitel Sonnenschein ist die derzeitige Situation dann offensichtlich doch nicht, obwohl gerade die Industrie im deutschsprachigen Raum „brummt" wie es eine bekannte Zürcher Zeitung, der Tages-Anzeiger, gerade geschrieben hat. So stieg im 1. Quartal 2011 das BIP in Deutschland aufs Jahr hochgerechnet um 5.2%, so stark wie noch nie nach der Wiedervereinigung. Allerdings sehen die Zahlen für andere Volkswirtschaften in Europa nicht ganz so gut aus und viele Ökonomen erwarten zudem eine Verlangsamung des Wachstums, sei es wegen steigender Preise oder der generell eher nachlassenden Dynamik der Weltwirtschaft.

Wachstum, auch extern?

Neben dem internen Wachstum, getrieben durch eine allgemein starke Wirtschaftsentwicklung, wenden sich immer mehr Chemiedistributeure wieder vermehrt externen Wachstumsmöglichkeiten zu. Die größeren M&A-Transaktionen im 1. Quartal 2011 waren allerdings nur der Vollzug von Kaufprojekten, welche schon in 2010 veröffentlicht wurden. Genannt seien hier die Abspaltung der ehemaligen Distributionsaktivitäten von Ashland unter dem Namen Nexeo Solutions und die Akquisition von BSC bzw. Quaron Benelux durch Univar.

Daneben gab es auch einige „neue Deals", wie den Kauf von Quaron France (FR) durch Kem (ein 50/50-Joint-Venture, welches von den deutschen Distributeuren Overlack und Stockmeier speziell zu diesem Zweck gegründet wurde), den Kauf von Eral-Protek (TR) durch Univar, die Übernahme der Chemiplus (JP) durch die britische Melrob, den Kauf von Luwatec (DE) durch Brenntag und die beiden Erweiterungen der Aktivitäten von Azelis durch den Zukauf von Finkochem (RS) und Teilen der S&D Group (UK bzw. u.a. CA, IN).

Gerade die letzten drei Transaktionen zeigen, dass die großen Firmen, wie Brenntag, Univar, Azelis und IMCD in Europa offensichtlich nur noch sog. „Bolt-on-Acquisitions" von eher kleinen Firmen tätigen können. Größere Zukäufe dürften es eher schwer haben, von den Wettbewerbshütern in der EU bzw. auf nationaler Ebene genehmigt zu werden. Es ist daher zu erwarten, dass sich gerade die genannten großen Firmen vermehrt im Ausland, und hier in schnell wachsenden Ländern in Asien oder Lateinamerika umsehen werden, ein Trend der auch schon in verschiedenen Interviews bestätigt wurde.

Wer sich zunehmend über einen Ausbau der Aktivitäten durch gezielte Zukäufe Gedanken macht, sind privat gehaltene Firmen. Deren Investoren, häufig Familien welche in den vergangenen Jahren den anstehenden Generationenwechsel vollzogen haben und eine langfristige Strategie verfolgen, wollen sich in den Kernbereichen verstärken und die geografische Ausdehnung der Aktivitäten vorantreiben. Diese Firmengruppen haben heute oft eine Größe erreicht, die ihnen einerseits genug Kraft gibt, mittelgroße Transaktionen zu stemmen, andererseits keine Probleme mit Bedenken der Wettbewerbsbehörden erwarten lassen. Allerdings agieren gerade diese Firmen sehr umsichtig, manche würden auch sagen verhalten. Zudem sind sie sehr auf eine sinnvolle Bewertung der Zielfirmen („Targets") bedacht, die dann auch einmal eher konservativ ausfallen kann.

Immer wieder gut für Schlagzeilen sind natürlich die Distributionsfirmen, welche von Private-Equity-Investoren kontrolliert werden. So wurde vor einigen Wochen berichtet, dass die an der Börse in London kotierte 3i eine Prüfung der „strategischen Optionen" bezüglich Azelis durch eine Investment Bank in Auftrag gegeben habe. Einige Beobachter wollten da schon wissen, dass ein Verkauf unmittelbar bevorstehe. Das mag ja durchaus so sein, könnte aber auch ganz anders kommen.

Klar ist hier eigentlich nur, dass Private-Equity-Investoren ihre Firmen schlussendlich immer verkaufen (müssen), weil nur so der Wert des jeweiligen Investments zu realisieren ist. Wann das sein wird, ist aber von außen nur schwer zu beurteilen, da hierbei viele Faktoren einen Einfluss haben. Diese sind nicht immer auf der Ebene der Einzelfirma zu suchen, sondern häufig auf der Ebene der Investmentfirma bzw. der dahinter stehenden Portfolios bzw. Fonds.

Service als Differenzierungsmöglichkeit?

Während die Distribution von Industriechemikalien schon immer Investments in Lager- und Abfülleinrichtungen erforderte, war es in der Distribution von Spezialchemikalien durchaus möglich, von einem strategisch gut gelegenen Büro aus, mit angemieteter Lagerkapazität für verpackte Ware, das Geschäft zu betreiben. Das „Investment" bezog sich hier eher auf fachlich kompetente Mitarbeiter, die sich für die jeweiligen Produkte und Anwendungsgebiete, oft über lange Jahre hinweg, vertiefte technische Kenntnisse angeeignet hatten.

Hier zeichnen sich dahingehend Änderungen ab, dass Kunden vermehrt Dienstleistungen nachfragen, die nur mit einer eigenen Laborinfrastruktur zu erbringen sind. Beispiele hierfür sind die Lebensmittel- und die Kosmetikindustrie, wo neue Trends und Entwicklungen direkt fühl-, riech- oder schmeckbar gemacht werden müssen, wenn man das Interesse an den Produkten wecken will, die man vertreiben möchte.

Hinzu kommt, dass die Anwendungslabors nichteuropäischer Produzenten schlichtweg zu weit entfernt sind und hier verstärkt der Distributeur vor Ort in die Pflicht genommen wird. Verschiedene Firmen haben darauf reagiert und entsprechend investiert. Andere denken intensiv darüber nach, wie DistriConsult vor kurzem in einer Umfrage bei Distributeuren von Spezialchemikalien in Europa ermittelt hat, deren Ergebnisse auf dem FECC-Kongress in Wien vorgestellt wurden.

Diese neuen, oft sehr spezifisch auf einzelne Anwendungen ausgerichteten Labors einzurichten stellt eine erhebliche Investition dar, welche große Anforderungen an die finanziellen Kapazitäten einer Firma mit sich bringt. Um die Investition innerhalb nützlicher Frist zu amortisieren, bedarf es eines ausreichend großen Geschäftsvolumens, was für mittelgroße bzw. große Firmen mit länderübergreifenden Aktivitäten leichter darstellbar ist. Kleinen Firmen bleibt da oft nur die Möglichkeit, sich auf wenige Kerngebiete zu konzentrieren oder von der Erbringung derartiger Dienstleistung ganz Abstand zu nehmen.

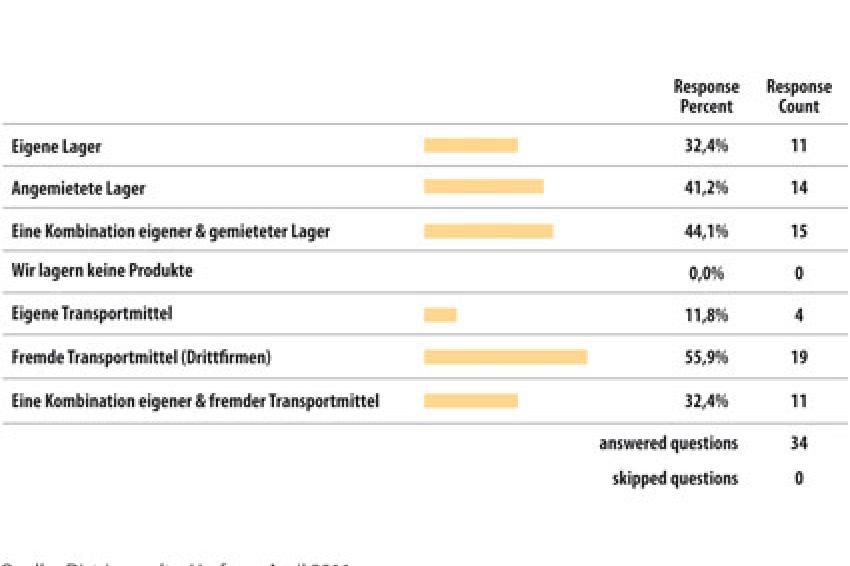

Die Umfrage ergab auch, dass bei der Lagerhaltung sich eigene und angemietete Lagereinrichtungen mehr oder weniger die Waage halten, wobei es auch Mischformen gibt. Die Transportlogistik wird in den meisten Fällen an Drittfirmen ausgelagert. Die wenigen Antworten, welche auf eigene Transportmittel hinweisen, sind den Firmen zuzuordnen, die über signifikante Aktivitäten in der Distribution von Industriechemikalien verfügen. Dort werden häufig Fahrzeuge mit speziellen Wechseltanks für spezifische Produkte eingesetzt, welche die Logistikbranche nicht vorhält.

Geht die Konzentration weiter?

Die allgemeinen wirtschaftlichen Aussichten - von einer plötzlichen Verschärfung der Lage in Nordafrika oder im Nahen Osten und den daraus möglicherweise resultierenden Verwerfungen in der Weltwirtschaft einmal abgesehen - können durchaus als gut bezeichnet werden. Allerdings könnten weitere Preissteigerungen bei Rohstoffen und petrochemischen Produkten sowie eine anziehende Inflation zunehmend Probleme bereiten, da sie dämpfend auf die Nachfrage wirken. Die teilweise unzureichende Produktverfügbarkeit und die Kurzfristigkeit der Kundenbestellungen stellen hohe Anforderungen an die Distributeure

Als Industrie wird die Chemiedistribution sicherlich weiter wachsen, wobei die Auslagerung von Aktivitäten durch Chemieproduzenten weitergehen wird und zusätzliche Möglichkeiten eröffnet. Es scheint, als würden auch bei Spezialchemikalien zunehmend weitergehende Dienstleistungen nachgefragt werden, seien dies die oben bereits genannten Laborarbeiten oder auch kundenspezifische Mischungen, sog. „Blends & Formulations", weil einerseits Kunden selbst nicht neu in entsprechende Anlagen investieren wollen oder weil Produzenten die Abwicklung von Kleinmengen und die Erfüllung Sonderwünschen noch konsequenter an Partner abgeben.

All das bedarf der Bereitschaft zur Investition in entsprechende Infrastruktur. Nicht jeder Firmeninhaber will und kann das bewerkstelligen. Es ist zu erwarten, dass hierdurch eine weitere Runde der Konzentration eingeläutet wird. Wer dabei eine treibende Rolle spielen wird muss ich zeigen. Wir erwarten, dass insbesondere große und leistungsfähige Firmen aus dem Mittelstand die sich hierbei ergebenden Chancen wahrnehmen werden.

Kontakt

DistriConsult GmbH

Säntisstrasse 69C

8820 Wädenswil

Schweiz

+41 44 680 1431

+41 44 680 1432