Wie lässt sich Wasserstoff nachhaltig nutzen?

Wege zu einer nachhaltigen Strom- und Energieversorgung für die deutsche Chemieindustrie

-

Wolfgang Falter, Partner, Oil, Gas &Chemicals, Deloitte Consulting

Wolfgang Falter, Partner, Oil, Gas &Chemicals, Deloitte Consulting -

Grafik 4: Energiebedarf für unterschiedliche Syntheserouten von Wasserstoff ©Deloitte

Grafik 4: Energiebedarf für unterschiedliche Syntheserouten von Wasserstoff ©Deloitte -

Grafik 5: Industriestrompreis Chemie ©Deloitte

Grafik 5: Industriestrompreis Chemie ©Deloitte -

Thomas Krick, Direktor, Sustainability Services, Deloitte Consulting

Thomas Krick, Direktor, Sustainability Services, Deloitte Consulting -

Andreas Langer, Partner, Energy, Utilities & Renewables, Deloitte Consulting

Andreas Langer, Partner, Energy, Utilities & Renewables, Deloitte Consulting -

Abb. 1: Blau, grau, türkis oder grün, welcher Wasserstoff ist am nachhaltigsten? ©golostt-Getty Images

Abb. 1: Blau, grau, türkis oder grün, welcher Wasserstoff ist am nachhaltigsten? ©golostt-Getty Images -

Grafik 1: Definition des Begriffs Nachhaltigkeit ©Deloitte

Grafik 1: Definition des Begriffs Nachhaltigkeit ©Deloitte -

Grafik 2: Industriestrompreis ©Deloitte

Grafik 2: Industriestrompreis ©Deloitte -

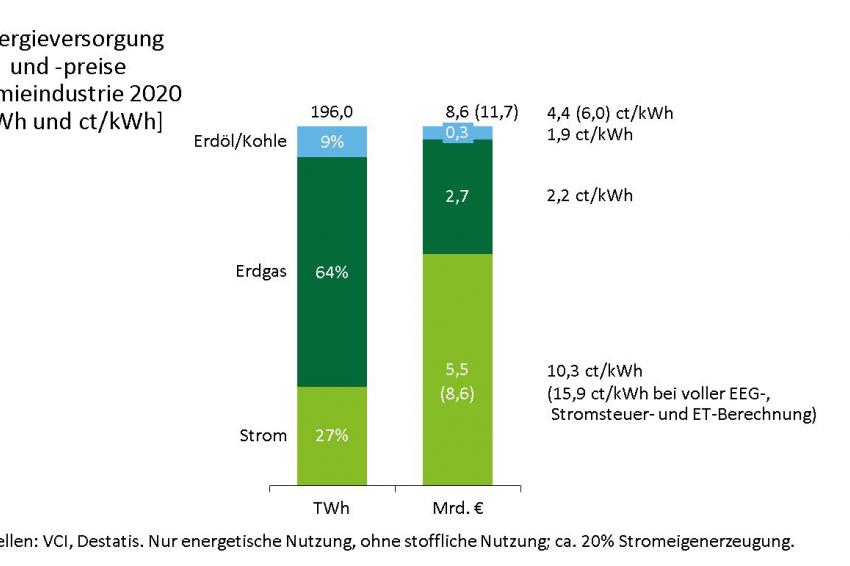

Grafik 3: Energieversorgung und -preise Chemieindustrie 2020 ©Deloitte

Grafik 3: Energieversorgung und -preise Chemieindustrie 2020 ©Deloitte

Hier der Versuch einer kurzen Definition: Nachhaltiges Wirtschaften heißt profitabel zum Wohle von Eigentümern, Mitarbeitern und Kunden zu wachsen, dabei den Menschen und dem Gemeinwohl gerecht zu werden und die Belastbarkeit der natürlichen Systeme zu berücksichtigen, um eine lebensfähige Umwelt für die kommenden Generationen zu erhalten (Grafik 1 ).

Der europäische „Green Deal“, die „Fridays for Future“-Bewegung, das Pariser Klimaabkommen, die Dekarbonisierungsziele bis 2050, die CSR-Berichtspflicht und die zunehmenden Aktivitäten von Ratingagenturen, Investoren, Aktivisten und NGOs fordern kontinuierlich mehr Engagement zur Nachhaltigkeit von der Gesellschaft und üben über die direkten und indirekten Kunden auch zunehmenden Handlungsdruck auf die Chemieindustrie aus. Nachhaltigkeit ist keine Modeerscheinung, die sich wieder legen wird, und auch kein kurzer Sprint, sondern ein langer Triathlon einer transformatorischen Geschäftsveränderung, die das Dreieck Wirtschaft/Mensch/Umwelt neu ausbalanciert und die Anpassung der Grundlagen einer erfolgreichen und nachhaltigen Unternehmensführung erforderlich macht. Das eröffnet Chancen, bedingt jedoch auch Risiken – und wird so manches Marktgefüge dauerhaft verändern.

Strom- und Energieversorgung der Chemieindustrie in Deutschland zurzeit nicht nachhaltig

In den vergangenen 20 Jahren haben sich die Industriestrompreise in Deutschland mehr als verdreifacht, was einer Preissteigerung von knapp 6 % pro Jahr entspricht. Der Anteil an Abgaben, Umlagen und Steuern hat sich von 10 % des Strompreises auf 50 % erhöht. Die Chemieindustrie in Deutschland ist 2020 mit 54 TWh/a für etwa 10 % des Stromverbrauchs in Deutschland verantwortlich. Sie gibt momentan mehr als 5,5 Mrd. EUR oder gut 3 % des Bruttoproduktionswertes für Strom aus. Allein die EEG-Umlage macht derzeit mehr als ein Drittel der Stromkosten aus (Grafik 2).

Ohne Entlastungsregelungen und Kompensationen wäre die Belastung aufgrund von EEG-Umlage, Stromsteuer und Emissionshandel (ET) um 3,1 Mrd. EUR höher und betrüge 4,8 % des Bruttoproduktionswertes. (Grafik 3). Ohne diese Ausnahmen für große Energieverbraucher wären die wettbewerbsfähigen Energieerzeugungskosten in Höhe von 8,6 Mrd. EUR oder 4,4 ct/kWh für die Chemie in Deutschland nicht möglich, sondern würden schon jetzt 11,7 Mrd. EUR oder 6,0 ct/kWh betragen. Mit 10,3 ct/kWh ist Strom heute schon mit Abstand die teuerste Basis für die Energieerzeugung. So verwundert es nicht, dass dieser nur für 28 % der benötigten Energie verwendet wird – wohingegen 72 % aus der Verbrennung fossiler Kohlenwasserstoffe erzeugt werden. Dabei ist hier nur die energetische Nutzung berücksichtigt, nicht die Tatsache, dass 29 % des von der chemischen Industrie genutzten Erdgases und 93 % des Erdöls zusätzlich als Rohstoffe für die Produktion eingesetzt werden. Die Chemie verursacht in Deutschland momentan durch das Verbrennen der genannten fossilen Kohlenwasserstoffe CO2e-Emissionen in Höhe von 113 Mio. t/a.

Die Selbstverpflichtung der deutschen Chemieindustrie zur Treibhausgasneutralität bis 2050 verlangt eine Reduktion dieser CO2e-Emissionen bis 2050 um mindestens 98 %.

Transformation in eine nachhaltige Strom- und Energieversorgung – Mind the Gap! Act now!

Energieeffizienzmaßnahmen, konsequentes mechanisches oder chemisches Recycling von Materialien und der Einsatz von Abfällen oder erneuerbaren Rohstoffen ist vielfach sinnvoll, wird aber in Summe über die gesamte Chemieindustrie betrachtet bei Weitem nicht ausreichen, um die ehrgeizigen Klimaziele zu erfüllen. Der geplante Ausbau der erneuerbaren Energien von einem derzeitigen Anteil am Stromverbrauch von ca. 40 % auf 65 % bis 2030 und mind. 80 % im Jahr 2050 ist die zwingende Voraussetzung, um die Ziele zu erreichen.

Von 1990 bis 2020 stieg die Grünstromversorgung von 19 auf 226 Mrd. kWh (9,2 % pro Jahr). Die Klimabelastung sank dagegen nur um 1,4 % pro Jahr von 1.251 auf 854 Mio. t CO2e. Zudem ist seit 2018 aus verschiedenen Gründen ein Rückgang im Zuwachs erneuerbarer Energien in Deutschland zu beobachten. Unternehmen vereinbaren unter anderem auch deswegen zunehmend direkte Stromlieferverträge mit Grünstromanbietern außerhalb Deutschlands. Die Vereinbarungen sind meist virtuell, d.h., die Chemiefirmen kaufen Grünstrom vom ausländischen Erzeuger zu einem Festpreis. Der Erzeuger liefert aber nicht an das Unternehmen, sondern speist ins lokale Netz ein. Die jeweilige Firma kauft weiter zum Marktpreis. Wenn dieser über oder unter dem Festpreis liegt, zahlt oder empfängt der Erzeuger die Differenz.

Neben dem seit 2018 rückläufigen Zubau von Grünstrom ist eine deutlich zunehmende Netzinstabilität in Deutschland zu beklagen. Dies ist für Energiegroßverbraucher wie zum Beispiel Chloralkali-Elektrolyse, Luftzerlegung, Raffinerie mit Naphtha-Crackern und Düngemittelproduktion ein kritisches Thema. Diese Anlagen sind in der Regel auf permanenten Grundlastbetrieb ausgelegt. Die Grundlastversorgung wird aber zugunsten des volatilen Grünstroms 2022 für Kernkraftwerke und 2038 für Braun- und Steinkohlekraftwerke vollständig abgestellt.

Die Erzeugung von Strom durch erneuerbare Energien ist eine notwendige Voraussetzung, aber längst nicht ausreichend, um die Klimaziele zu erreichen. Zusätzlich nötig ist eine konsequente Substitution fossiler Kohlenwasserstoffe in der Wärme-/Kälteerzeugung und Bereitstellung von organischen Rohstoffen. Das gelingt durch die Elektrifizierung der Prozesse und die Nutzung grünen Wasserstoffs in Kombination mit Kohlendioxid zur Herstellung grüner, synthetischer Kohlenwasserstoffe oder – wenn keine andere sinnvolle Option mehr zur Verfügung steht – die Einlagerung von CO2 (CCU/CCS).

Elektrifizierung erleichtert Automatisierung. Automatisierung erleichtert Elektrifizierung. Aber was sind die Konsequenzen für die vor allem in der Produktion Beschäftigten?

Um die Klimaziele zu erreichen, gilt es also, die Verwendung von fossilen Kohlenwasserstoffen zur Energieerzeugung über Kraft-Wärme-Kopplung in Großanlagen oder Boiler in kleineren Anwendungen durch Elektrifizierung zu ersetzen. Je niedriger oder höher die Temperaturen oder Drücke sind, umso energetisch ineffizienter wird die elektrische Beheizung, Kühlung, Druck- oder Vakuumerzeugung. Um gegenüber konventionellen Technologien im Wettbewerb weiter bestehen zu können, gilt es, zusätzliche Potenziale außerhalb der reinen Energieumstellung zu erschließen.

Häufig rechnet sich eine Elektrifizierung erst durch eine drastische Automatisierung und umgekehrt erleichtert die Automatisierung die Elektrifizierung. Wenn man sich die Analogie zur unbemannten, digitalen Bergbaumine anschaut und bedenkt, dass mehr als 60 % der Beschäftigten der Chemieindustrie – d. h., mehr als 280.000 Personen in Deutschland – in der Produktion oder in produktionsnahen Bereichen arbeiten, kann man erkennen, welche Konsequenzen da angedacht und gefordert werden könnten. Noch ist das alles „Zukunftsmusik“, aber ohne Zusatznutzen oder besondere Anreize wird sich die Elektrifizierung in vielen Bereichen nicht rechnen.

Rohstoff- und Energieversorgung aus grünem Wasserstoff und CO2 sind die nachhaltigste Lösung, wenn da nicht Thermodynamik und hohe Umwandlungsverluste wären

Die Nutzung grünen Wasserstoffs in Kombination mit Kohlendioxid zur Herstellung grüner, synthetischer Kohlenwasserstoffe klingt zunächst einmal nach einer nachhaltigen Lösung der Klimasorgen der Chemieindustrie. Bei genauerer Betrachtung stellt man jedoch fest, dass grüner Wasserstoff kein guter Speicher für Grünstrom ist, da die Rückverstromung zu Wirkungsgradverlusten von 50 % führt. Es ist also ineffizient, 2 kWh Grünstrom zu produzieren, um dann nur noch 1 kWh zu nutzen. Deshalb macht es mehr Sinn, den aus der Elektrolyse von Wasser entstehenden grünen Wasserstoff direkt stofflich als Ersatz für grauen Wasserstoff aus fossilen Quellen einzusetzen, z. B. zur Reduktion von Eisenerz, zur Unterfeuerung von Raffinerien, zur Aufwertung von fossilen Kohlenwasserstoffen (Diesel/Heizöl), in Verbindung mit CO2 aus Punktquellen (Zement- und Stahlwerke) oder aus der Luft (Direct Air Capture) zur Herstellung von synthetischen Kohlenwasserstoffen, Ammoniak/Harnstoff oder Methanol.

Bei diesen grünen Power-to-Product-Verfahren betragen die Wirkungsgradverluste jedoch häufig sogar bis zu 80 %. Diese könnte man vermutlich durch Verfahrensinnovationen weiter reduzieren. Dennoch lässt sich nicht leugnen, dass die klimapolitisch favorisierten Ausgangsstoffe Wasser und CO2 energetisch ziemlich ungeeignet sind zur Herstellung von Kraftstoffen, Chemikalien und Materialien. Zurzeit wird Wasserstoff zum größten Teil durch Dampfreformation aus Erdgas herstellt. Dabei erhält man acht Wasserstoffatome pro Kohlenstoff im Erdgasmolekül und muss mindestens 27 kJ/mol Wasserstoff an Energie aufwenden. Beim türkisen Wasserstoff aus Methanpyrolyse erhält man nur noch vier Wasserstoffatome pro Kohlenstoff im Erdgas und muss mindestens ein Drittel mehr Energie (37 kJ/mol H2) aufwenden (Grafik 4).

Zusätzlich produziert das Verfahren weniger als 25 % Wasserstoff und mehr als 75 % Kohlenstoff, der irgendwie entsorgt werden muss. Nur der grüne Wasserstoff ist wirklich CO2- und kohlenstofffrei, produziert aber nur zwei Wasserstoffatome pro Wassermolekül und benötigt mit 286 kJ/mol Wasserstoff mehr als zehnmal so viel Energie zur Wasserstofferzeugung wie die graue oder blaue Route aus Erdgas.

VCI und Dechema haben hierzu eine Beispielrechnung erstellt. Der momentane Stromverbrauch der chemischen Industrie in Deutschland beträgt 54 TWh/a. Nach Umstellung auf klimaneutrale Prozesse und Elektrifizierung wären es 628 TWh im Jahr 2050. Das ist deutlich mehr als die gesamte Energieversorgung Deutschlands heute (2020) – und das wären wie erwähnt nur die Werte zur Stromversorgung der Chemieindustrie. Diese entsprächen einem Energiebedarfszuwachs von 8,5 % pro Jahr, um die gleiche Menge an Chemikalien und Materialien zu produzieren wie bisher.

Ein solches Szenario muss unbedingt vermieden werden. Aber welche Maßnahmen sind sinnvoll und wie wird das Umfeld gestaltet, damit die Chemie in Deutschland auf dem Weg der Klimatransformation wettbewerbsfähig bleiben und überleben kann? Neben dem Aspekt des Energiemehrbedarfs aufgrund der extrem schlechten Energieeffizienz der Grünstrom2X-Verfahren stellt sich natürlich direkt im Anschluss daran die Frage nach den spezifischen Energiekosten und vor allem, wer für die Internalisierung der CO2e-Kosten letztendlich bezahlen soll (Grafik 5).

Wenn die CO2e-Externalitäten über ETS-, CO2e-Steuer- oder sonstige Mechanismen internalisiert werden, werden die Industriestrompreise weiter steigen. Auch wenn es zu Kompensationsmechanismen für importierte Chemikalien und Materialien kommen soll und Ausnahmetatbestände wie die EEG-Befreiung für Großverbraucher weiterhin gültig sein sollten, bleibt doch die Frage, wie die Chemieindustrie in Deutschland diese Herausforderung stark steigender Strom- und Energienachfrage und -preise kompensieren soll, ohne an internationaler Wettbewerbsfähigkeit zu verlieren.

Nimmt man für 2050 die gleichen Strompreise wie heute an, wäre das eine Stromkostenbelastung in Höhe von 64 Mrd. EUR oder einem Drittel des Umsatzes der Branche – nur für Strom und keine Preiserhöhungen vorausgesetzt. Auch wenn die Gestehungskosten für Strom – vor allem für Solar/PV – weiter sinken, wird das nicht helfen, die Lücke zu schließen. Selbst wenn sich die Herstellkosten für Strom bis 2050 halbieren und gar keine Abgaben, Umlagen und Steuern auf Strom erhoben würden, wäre die Belastung immer noch dreimal so hoch wie heute. Chemiefirmen müssen diese Risiken jetzt absichern.

Versorgungs- und Standortsicherheit, Integration in den Grünstrommarkt und Umsetzung nachhaltig wirkungseffizienter CO2e-Minderungsprojekte

Allein die für die Chemieindustrie überlebenswichtige Versorgungs- und letztendlich auch Standortsicherheit wird wegen der örtlichen und zeitlichen Entkopplung von Stromerzeugung und -verbrauch bzw. des verstärkten Auftretens von kritischen Netzzuständen in den nächsten Jahren weiter drastisch sinken. Gerade die Risikovorsorge verlangt deshalb, dass sich Chemieunternehmen strategisch-strukturell intensiver mit dem Thema Energie- und Stromversorgung beschäftigten. Hierzu gehören – auch aufgrund der Dauer von Infrastrukturprojekten – frühzeitige Überlegungen, wie einzelne Chemieindustrieunternehmen und Grünstromversorger stärker Hand in Hand zusammenarbeiten können. Eine intelligente Integration von Großverbrauchern in den zukünftigen Strommarkt mit dem Ziel, unterschiedliche Flexibilitätsoptionen bereitzustellen, wird essenziell für die Funktionsfähigkeit zunehmend dezentraler und vernetzter Energiemärkte. Die smarte Integration in einen integrierten Strommarkt, in dem die Rollen Stromerzeuger und -verbraucher teilweise verschmelzen, hilft, Stromkostensteigerungen zu vermeiden, und ermöglicht darüber hinaus einzelnen Unternehmen, zusätzliche Ertragsquellen zu erschließen. Ein gutes Beispiel ist der weltweit größte Industriekunden-Liefervertrag für Offshore-Windenergie, den die Covestro im Dezember 2019 mit der dänischen Oersted vereinbart hat. Ab 2025 wird dieses Corporate Purchase Power Agreement (PPA) aus einem neuen Windpark vor der Insel Borkum 100 MW Grünstrom liefern.

"Je grüner und CO2e-freier

das Zukunftsversprechen, desto exponentiell höher

ist der Strom- und Energiebedarf."

Je grüner und CO2e-freier das Zukunftsversprechen, desto exponentiell höher ist der Strom- und Energiebedarf. CO2e-Minderungsprojekte müssen aber zwingend die Energieeffizienz inklusive Umwandlungsverlusten sowie alternative Nutzungsmöglichkeiten berücksichtigen und Fehlallokationen vermeiden, auch und gerade bei scheinbar „kostenlosen Überschüssen“ erneuerbarer Energien.

Der Blick auf mobile Anwendungen erneuerbarer Energien zeigt: Es ist relativ energieeffizient, Grünstrom in Oberleitungen für die Bahn oder den Schwerkraftverkehr einzusetzen und batterieelektrische Fahrzeuge aufzuladen. Die Umwandlungsverluste bei Brennstoffzellen führen zu deutlich weniger Energieeffizienz, die Herstellung synthetischer Kraftstoffe ist jedoch sogar sehr ineffizient und sollte von daher auf die Bereiche beschränkt bleiben, wo es keine plausiblen Alternativen gibt – wie beim Flugverkehr.

Das Gleiche gilt für stationäre Anwendungen erneuerbarer Energien. Die Direktnutzung über Grundlast oder das Demand-Response-Lastmanagement sind Bereiche, wo sich Chemieunternehmen schon jetzt sinnvoll engagieren können. Die Nutzung energieintensiver Chemieprozesse als Massenspeicher eignet sich am ehesten für anorganische und nur fallweise für organische Prozesse. Die Herstellung von synthetischem Methan/Synthesegas aus grünem Wasserstoff und damit auch die Herstellung von Methanol oder synthetischem Naphtha für die Herstellung von Olefinen und Aromaten machen aufgrund der schlechten Prozesseffizienz und der mangelnden Infrastruktur, zumindest heute, nur in Ausnahmefällen Sinn.

Es gilt, die strategischen Unternehmensrisiken (z.B. Standort, Sourcing etc.) im Blick zu behalten sowie frühzeitig und zielgenau Maßnahmen (z.B. Investitionen in Infrastruktur) auf Basis fundierter Szenarien-Auswertung abzuleiten, um schließlich Energiekostensteigerungen abzumildern, zusätzliche Ertragsquellen zu erschließen und Risiken zu reduzieren.

Dazu sind die regulatorische, rechtliche, steuerliche, betriebs- und energiewirtschaftliche Kompetenz und Erfahrung projektbezogen zu bündeln.