Auswirkungen der Coronakrise auf die Chemieindustrie

Die Chemiebranche startete geschwächt in das Jahr 2019, dann kam Covid-19 hinzu

-

Die Chemiebranche startete geschwächt in das Jahr 2019, dann kam Covid-19 hinzu. ©isak55_Shutterstock

Die Chemiebranche startete geschwächt in das Jahr 2019, dann kam Covid-19 hinzu. ©isak55_Shutterstock -

Abb. 1: Entwicklung des TSR in der Chemieindustrie im Vergleich zu S&P 500 Unternehmen Grafik: Roland Berger

Abb. 1: Entwicklung des TSR in der Chemieindustrie im Vergleich zu S&P 500 Unternehmen Grafik: Roland Berger -

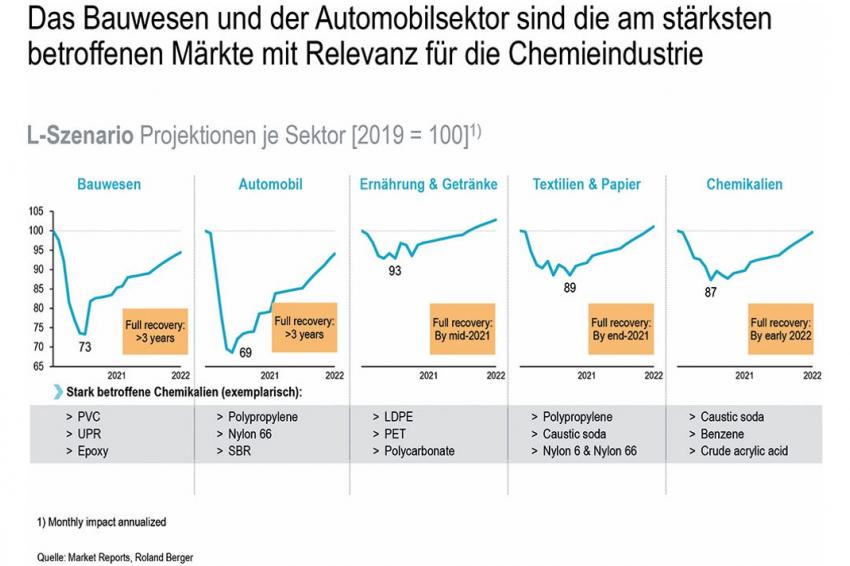

Abb. 2: Projektion zur Entwicklung ausgewählter Endmärkte im L-Szenario Grafik: Roland Berger

Abb. 2: Projektion zur Entwicklung ausgewählter Endmärkte im L-Szenario Grafik: Roland Berger -

Abb. 3: Risikoexposition durch COVID-19 Grafik: Roland Berger

Abb. 3: Risikoexposition durch COVID-19 Grafik: Roland Berger

Die finanziellen Kennzahlen von Chemieunternehmen zeigten bereits im Jahr 2019, dass sich die Branche global im Abschwung befindet und die Charakteristika einer zyklischen Industrie aufweist. In Relation zu den neu in Betrieb genommenen Kapazitäten gab es nur wenig Wachstum und nur ein Drittel der Unternehmen hat die Kapitalkosten verdient. Im aktuellen und den folgenden Jahren muss sich die Chemieindustrie nun zudem den Bedarfseinbrüchen der Endmärkte durch Covid-19 stellen. Viele Unternehmen starten dabei aus einer geschwächten Position.

Als analytische Grundlage der Beratungstätigkeit und im Zuge der operativen Unterstützung der Chemieindustrie untersucht Roland Berger seit vielen Jahren regelmäßig die finanzielle Performance von fast 170 Chemieunternehmen mit Sitz in Europa und den USA (vgl. Beitrag CHEManager 8/2019 bzw.

bit.ly/2BOy2UC). Diese Analyse erlaubt Einblicke in die Leistungsfähigkeit der Branche und gibt Hinweise auf Trends, liefert aber auch aufschlussreiche Antworten auf die Frage nach den entscheidenden Kennzahlen zur Erfolgsmessung von Unternehmen.

2019 war ein herausforderndes Jahr für die Chemieindustrie

Verglichen mit historischen Werten erscheint der Shareholder Return 2019 attraktiv. Allerdings wurde der Wertzuwachs maßgeblich durch das generelle Wertwachstum an den Finanzmärkten getrieben. Während die Chemieunternehmen einen Total Shareholder Return (TSR) von 17 % erzielten, lag der TSR der S&P 500 Unternehmen bei deutlich höheren 31 %.

Schaut man auf die Performance der verschiedenen Segmente, dann zeigt sich eine weite Spreizung. In dem hoch konsolidierten Marktumfeld der Industriegase – vier Unternehmen decken 70 % des Marktes ab – erzielten die Marktführer einen TSR von 39 %. Im Gegensatz dazu sahen Commodity-Chemicals-Unternehmen einen negativen TSR von -1 %. Dies reflektiert die signifikante Zunahme von neuen Produktionskapazitäten bei gleichzeitiger Unsicherheit in den End- und Abnehmermärkten, hervorgerufen u. a. durch den Handelskonflikt zwischen USA und China und einem langsameren Wachstum der industriellen Produktion. Spezialchemieunternehmen haben mit einem TSR von 21 % vergleichsweise gut abgeschnitten. Hier wurden insbesondere Unternehmen, die eine klare Ausrichtung durch hohen Markt- und/oder Produktfokus haben, von den Kapitalmärkten belohnt.

Durch den sinkenden Ölpreis sind die Marktpreise für indexbasierte Produkte und auch viele Intermediate gefallen. Dies führte kumuliert zu einem Umsatzrückgang über alle analysierten Chemieunternehmen. Aber selbst, wenn die Erlöse auf den gesunkenen Ölpreis angepasst werden, sank der addierte Umsatz aller untersuchten Unternehmen um 1 %. Dieser Rückgang wirkt sich auch auf die erzielte Gewinnmarge aus, die im Durchschnitt über alle Unternehmen im Vergleich zum Jahr 2018 zurückgegangen ist. Um dennoch einen von Investoren akzeptierten TSR zu erzielen, haben viele Unternehmen den niedrigen Zins für Aktienrückkäufe genutzt, um den Kursverlauf zu stabilisieren. Dadurch stieg das Verschuldung-zu-Gewinn Verhältnis (Debt/EBITDA) über die letzten Jahre an: von 2,2 im Jahr 2017 auf 2,3 in 2018 bzw. 2,7 im Jahr 2019.

Coronakrise: keine rasche Erholung in Sicht

Viele Chemieunternehmen sind mit einer geschwächten Position in das aktuelle Jahr gestartet. Im ersten Quartal 2020 kam noch das Coronavirus hinzu, das nicht nur die menschliche Gesundheit, sondern auch die ökonomische gefährdet. Es hat deutliche Spuren in allen Geschäftssegmenten hinterlassen: Die ersten großen Auswirkungen waren im konsumentennahen B2C-Geschäft zu spüren und mit etwas Verzögerung sind sie im B2B-Bereich – und somit auch bei den Unternehmen der chemischen Industrie – angekommen.

Es gibt verschiedene Modelle und Vorhersagen wie schnell sich die Weltwirtschaft wieder erholen wird (als V-, U-, L- oder W-Modell). Wahrscheinlich wird es kein global einheitliches Bild, sondern regionale oder gar länderspezifische Erholungskurven geben. Sehr viele Experten aus unterschiedlichen Industrien glauben, dass die Genesungsphase lange dauern wird – länger als bei der Finanzkrise 2008/2009.

Wie stark ein Unternehmen vom generellen Wirtschaftsabschwung betroffen ist, hängt sehr von seinem spezifischen Produkt-/Serviceportfolio und den bedienten Endmärkten ab. Wir haben ein quantitatives Modell entwickelt, wie sich die geänderten Bedarfe der Endmärkte auf die Bedarfe der verschiedenen chemischen Wertschöpfungsketten auswirken.

Das Bauwesen und die Automobilindustrie sind für die Chemieindustrie wichtige Sektoren, die beide global einen sehr starken Einbruch erleben und deren Erholung mehrere Jahre dauern wird. Dies wird den Bedarf wichtiger Polymere wie z. B. PVC, Nylon-66 oder SBR über Jahre reduzieren. Hingegen ist der Einbruch in der Lebensmittelindustrie deutlich geringer und wird sich auch schneller erholen. Das heißt Produkte, die als Verpackungsmaterial (z. B. PET) oder Ingredienzien (z. B. CMC) benutzt werden, sind von der aktuellen Krise geringer betroffen und die Bedarfe werden das Vorkrisenniveau schneller erreichen.

Wir haben die Bedarfsanalyse auf fast 170 Chemieunternehmen angewendet und bestimmt wie groß das individuelle Umsatzrisiko ist. Generell ergibt sich, dass das Risiko umso größer ist je kleiner ein Unternehmen ist – und zwar sowohl für Commodity- als auch Specialty-Produzenten. Dies liegt daran, dass das Portfolio der kleineren Unternehmen meist nicht sehr breit ist und sie stark von einem Endmarkt abhängig sind. Die höchste Resilienz weisen Großunternehmen mit einem breiten Portfolio auf. Sie können die Einbrüche in einigen Segmenten (z. B. Bau oder Auto) partiell durch weniger betroffene Segmente (z. B. Ernährung oder Landwirtschaft) kompensieren.

Handlungsfelder für die Chemieindustrie

Unternehmen mit hohem Risiko müssen Performance-Improvement-Programme durchführen, die den Cash Flow sichern, das Balance Sheet verbessern und Vertrauen bei den Investoren erzeugen. Wer das Vertrauen seiner aktuellen Investoren verliert, wird schnell zum Verkaufs-/Übernahme-Kandidat oder es droht gar die Insolvenz. Auf der anderen Seite gibt es für Unternehmen, die weniger stark durch die Krise getroffen werden, jetzt die Chance sich langfristige Wettbewerbsvorteile aufzubauen, indem Portfoliolücken akquisitorisch gefüllt werden.

Gleichwohl die Coronakrise irgendwann erfolgreich durchgestanden sein wird, müssen wir davon ausgehen, dass auch in Zukunft globale Pandemien auftreten können. International vernetzte Supply Chains, wie sie de facto jedes Chemieunternehmen hat, sind davon außerordentlich betroffen. Deshalb sollten Chemieunternehmen das Thema Supply Chain Risk Management auf ihrer Agenda deutlich höher priorisieren, um in Zukunft besser auf ähnliche Disruptionen vorbereitet zu sein. Grundsätzlich müssen sich Chemieunternehmen auf die „neue“ Normalität einstellen. Dazu gehören adaptierte langfristig-Marktbedarfe und daraus folgend angepasste Kapazitäten und Kostenstrukturen in Produktion, R&D, Vertrieb und Administration. Auch die web-basierte Zusammenarbeit – unternehmensintern und in der Interaktion mit dem Kunden – hat einen deutlichen Schub erlebt. Unternehmen, die sich darauf in dem richtigen Maß einstellen und die Geschäftsprozesse und IT-Infrastruktur adäquat und zügig anpassen, werden dadurch einen Wettbewerbsvorteil erzielen.

ZUR PERSON

Frank Steffen ist Partner in der globalen Chemicals Practice von Roland Berger. Seine Schwerpunkte sind Strategieentwicklung, M&A Unterstützung sowie Performance Improvement Programme für die Wertschöpfungsketten der Spezialchemie. Zuvor hatte der promovierte Chemiker Führungspositionen in der chemischen Industrie in den Bereichen Forschung und Entwicklung, Vertrieb & Marketing und General Management inne.

ZUR PERSON

Robert Henske ist Partner und Leiter der globalen Chemicals Practice von Roland Berger. Seine Schwerpunkte sind Value Creation und Wachstumsstrategien für die Wertschöpfungsketten der Petro- und Spezialchemie. Er ist Geschäftsführer von Roland Berger USA und hat über

30 Jahre globale Erfahrung in der chemischen Industrie.

-

Frank Steffen, Partner, Roland Berger

Frank Steffen, Partner, Roland Berger -

Robert Henske, Partner, Roland Berger

Robert Henske, Partner, Roland Berger